加密交易所四月回顾

分享:

分享:

2026年4月延续了加密交易量整体降温的趋势,现货 CEX、期货以及 Perp DEX 的活动都维持在低于 2025 年四季度行情期间的高位水平之下。尽管衍生品依然主导整体交易活动,但无论是中心化还是去中心化平台的交易量,都明显低于 2025 年末的水平。

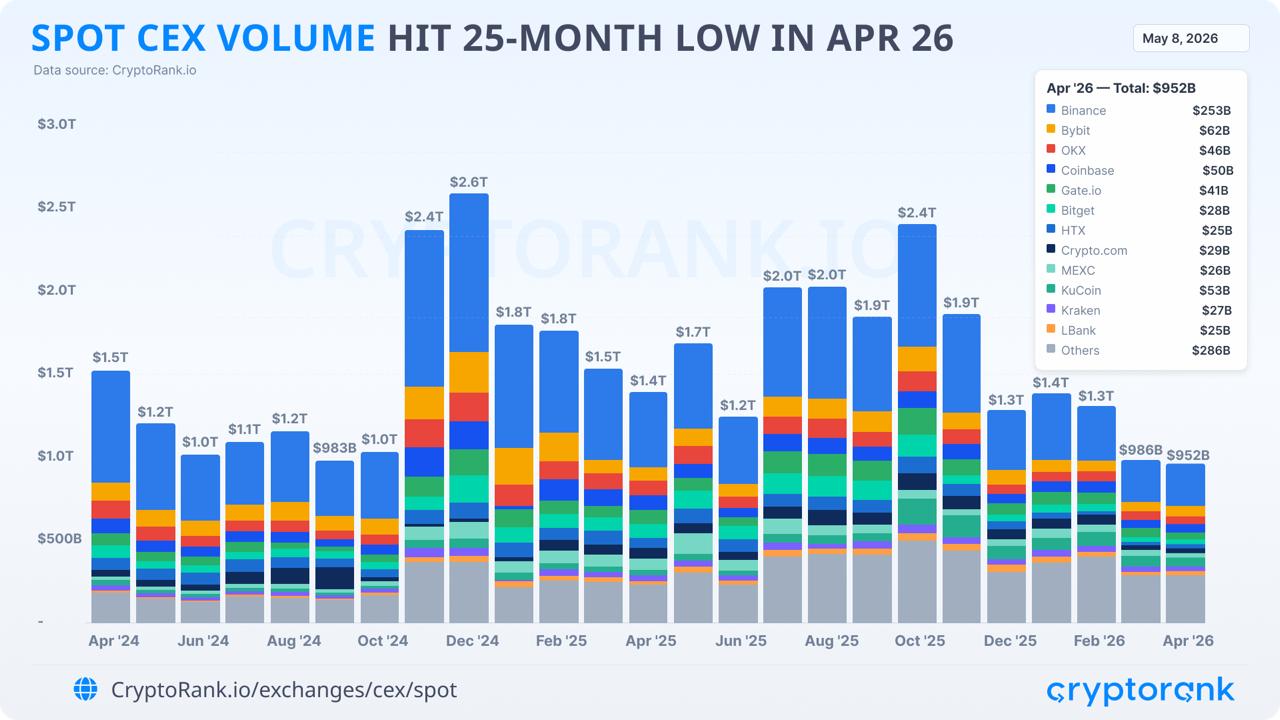

现货 CEX 总交易量:降至 25 个月低点 $952B

2026年4月,中心化交易所现货交易继续走弱,CEX 现货总交易量降至 $951.8B,较3月的 $986B 下滑 3.5%,且较 2024 年12月 $2.6T 的峰值已回落 63%。持续放缓反映了整个 2026 年加密市场更广泛的低波动环境。

Binance 继续保持明显领先,月度现货交易量为 $252.6B,市占率 26.5%,规模约为排名第二平台的四倍。Coinbase 是本月表现最强的交易所之一,超越 OKX,在时隔一年多后首次进入全球前四,而 KuCoin 继续稳居第三。

按 2026年4月现货交易量排名的前 10 大 CEX

-

Binance:$252.6B (26.5%)

-

Bybit:$62.0B (6.5%)

-

KuCoin:$53.3B (5.6%)

-

Coinbase:$50.4B (5.3%)

-

OKX:$46.1B (4.8%)

-

Gate.io:$41.3B (4.3%)

-

Crypto.com:$28.7B (3.0%)

-

Bitget:$28.4B (3.0%)

-

Kraken:$27.3B (2.9%)

-

MEXC:$26.3B (2.8%)

在中型交易所中,Gate.io 继续相对同业跑赢,以 $41.3B 的月度交易量和 4.3% 的市占率位居第 6。该交易所也保持了业内最广泛的现货市场之一,4 月共上线 1,851 个活跃交易对,是主要 CEX 中交易对数量第二多的平台。

另一个值得关注的趋势是中型交易所间竞争加剧。排名第 6 至第 12 位的平台,月度交易量仅相差约 $16B,这突显出在头部平台之外,竞争正变得日益激烈。同时,由于交易活动远低于 2024 年水平,HTX 持续缓慢下滑,并跌出全球前 10。

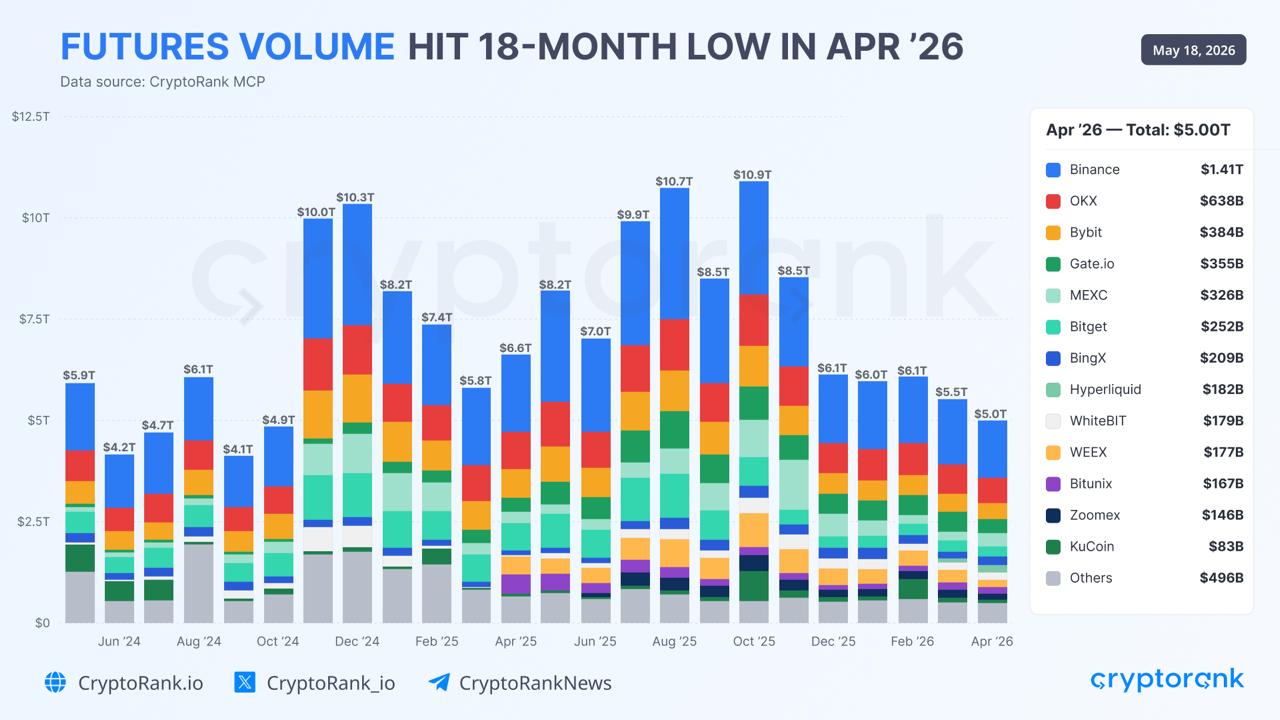

期货总交易量:降至 18 个月低点 $5.0T

2026年4月,期货交易量降至 $5.0T,环比3月下降 9.6%,创下自 2024 年10月以来的最低月度水平。尽管降温持续,但与 2025 年四季度见顶后出现的快速去杠杆相比,当前下滑速度已开始趋于稳定。

在 2025 年10月创下 $10.9T 的历史新高后,期货交易量在11月暴跌 22%,12月再次下挫 28%。自那以后,月度跌幅趋于平缓,稳定在约 9% 区间,表明此前激进的去杠杆阶段可能正在放缓。

按 2026年4月期货交易量排名的前 10 大交易所

-

Binance:$1.41T (28.2%)

-

OKX:$638B (12.8%)

-

Bybit:$384B (7.7%)

-

Gate.io:$355B (7.1%)

-

MEXC:$326B (6.5%)

-

Bitget:$252B (5.0%)

-

BingX:$209B (4.2%)

-

Hyperliquid:$182B (3.6%)

-

WhiteBIT:$179B (3.6%)

-

WEEX:$177B (3.5%)

4 月在头部平台之下的竞争依旧相当激烈。从 Gate.io 到 WEEX 之外的交易所,月度交易量都集中在 $177B–355B 的较窄区间内,显示出尽管整体交易活动放缓,中腰部期货市场仍然高度竞争。

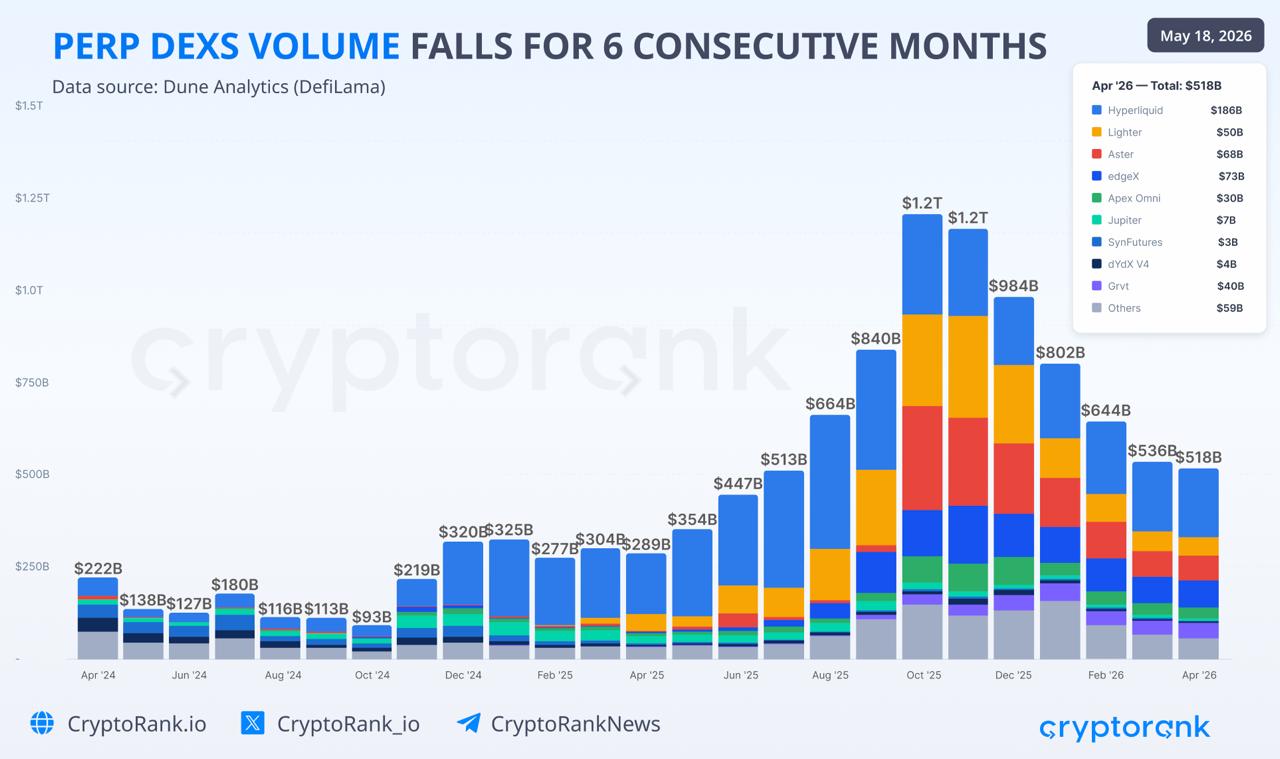

Perp DEX 总交易量:连续 6 个月下滑后降至 $518B

Perp DEX 交易量在 2026年4月降至 $518B,较3月的 $536B 下滑 3%。虽然在 2025 年四季度突破性行情之后活动持续降温,但自 2025 年10月 $1.2T 峰值以来,4 月录得的月度跌幅是最小的一次。

在今年早些时候大幅收缩之后——从 1 月的 $802B 降至 2 月的 $644B,再到 3 月的 $536B——下滑速度已明显放缓。目前 Perp DEX 总交易量较峰值约回落 57%,不过最新数据表明,更广泛的去杠杆阶段可能正在趋于稳定。

按 2026年4月交易量排名的前 9 大 Perp DEX

-

Hyperliquid:$186B (35.9%)

-

edgeX:$73B (14.1%)

-

Aster:$68B (13.1%)

-

Lighter:$50B (9.7%)

-

GRVT:$40B (7.7%)

-

ApeX Omni:$30B (5.8%)

-

Jupiter:$7B (1.4%)

-

dYdX V4:$4B (0.8%)

- 其他:$59B (11.4%)

Hyperliquid 继续以巨大优势占据主导地位,单月交易量为 $186B,贡献了近 36% 的 Perp DEX 总活动。尽管整体降温,新兴平台如 edgeX、Aster 和 Lighter 依然保持了可观的市场份额,仍是链上衍生品领域交易活动最活跃的平台之一。

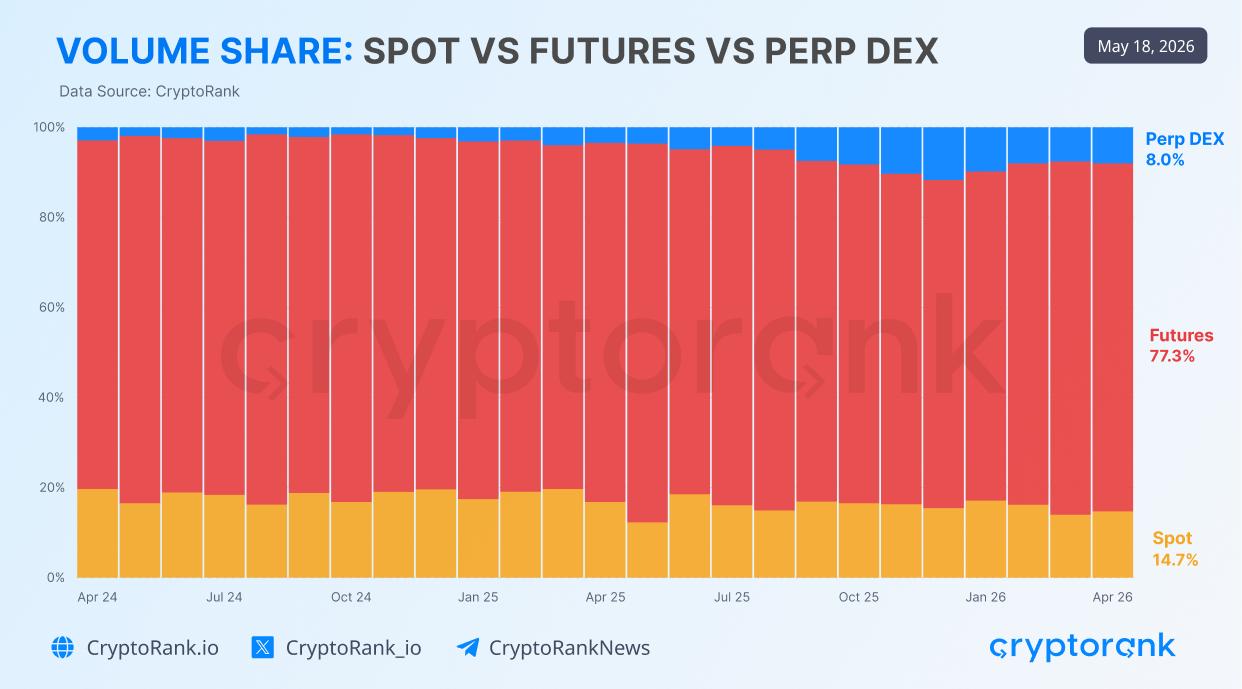

现货、期货与 Perp DEX 如何瓜分市场

回顾过去两年的结构,有一个趋势尤为突出:去中心化永续品的崛起。

在 2024 年4月,Perp DEX 仅占总交易量的 2.9%。现货保持在 19.7% 的稳定水平,期货则以 77.4% 占据主导——这与市场多年来的结构大致相同。

快进到 2026 年4月,格局已经发生了变化:

-

Perp DEX → 8.0%(自 2.9% 上升,市占率接近翻三倍)

-

现货 → 14.7%(自 19.7% 下滑)

-

期货 → 77.3%(基本不变)

值得注意的是,结构性变化来源于何处。期货守住了自己的位置。Perp DEX 并非从中心化衍生品手中抢走交易量,而是从现货中分走了市场份额。过去习惯在 CEX 现货市场买入并持有的散户和活跃交易者,如今越来越多地转向在链上开立杠杆头寸。

峰值之后的动态:4 月数据显示我们位于周期何处

从 2025 年10月的峰值拉远来看,三个板块大致都回吐了约一半的周期涨幅:

-

现货:$2.4T → $952B (−60%)

-

期货:$10.9T → $5.0T (−54%)

-

Perp DEX:$1.2T → $518B (−57%)

三者几乎同步收缩、且跌幅相近,这表明这是一次全市场范围的周期调整,而非某一细分板块的独立疲弱。

自 10 月峰值以来,2026年4月是交易量最平静的一个月。三个板块的跌幅都低于 10%——Perp DEX 从此前连续四个月约 −18% 的跌幅收窄至仅 −3.4%,现货则从 3 月 −24% 的大跌收窄至 −3.4%,期货维持在暴跌后的约 −9.6% 区间,远小于 11 月和 12 月分别 −22% 和 −28% 的跌幅。接下来几个月,将更清楚地显示:这究竟是下一轮上涨前正在构筑的底部,还是进一步下跌前的短暂停顿。