BYDFi в центре внимания: как зарождающаяся CEX сопоставима с лидерами

Поделиться:

Поделиться:

Введение

В 2026 году конкуренция между централизованными криптобиржами (CEX) усилилась. Розничные трейдеры становятся редкостью: многие покидают рынок из‑за затянувшегося медвежьего цикла, и биржи все острее конкурируют за уменьшающийся пул активных пользователей. CEX применяют разные стратегии для удержания существующих клиентов и привлечения новых — от возврата комиссий и реферальных программ до расширения продуктовой линейки.

Однако значительная часть конкуренции сейчас сосредоточена на торговом опыте и качестве исполнения. Это области, в которых новая торговая платформа может выделиться, поскольку хорошая глубина и быстрое исполнение ордеров не требуют большой пользовательской базы, а зависят лишь от хорошо настроенного matching engine и реальной ликвидности. Для трейдера разница между хорошей и плохой площадкой измеряется не маркетинговыми заявлениями, а тем, насколько сильно ордер сдвигает цену и как быстро он исполняется.

В этом отчете рассматривается BYDFi, развивающаяся CEX, и оценивается качество торговли на ней с технической точки зрения. Анализ охватывает глубину ликвидности на спотовом и фьючерсном рынках, стоимость исполнения ордеров по BTC и примерное время их заполнения. Каждый показатель измеряется напрямую по публичным данным биржи и сравнивается с набором более крупных конкурентов, так что позиционирование BYDFi отражает фактические результаты, а не репутацию. В следующих разделах описываются объем и метод исследования, дается характеристика биржи и поочередно приводятся результаты по каждому метрику.

О BYDFi

BYDFi — это глобальная централизованная биржа, запущенная в 2020 году и ребрендированная в BYDFi в январе 2023 года. Сейчас платформа обслуживает более миллиона зарегистрированных пользователей в более чем 190 странах. Помимо торговых площадок она предлагает широкий спектр продуктов, включая algo trading и copy trading.

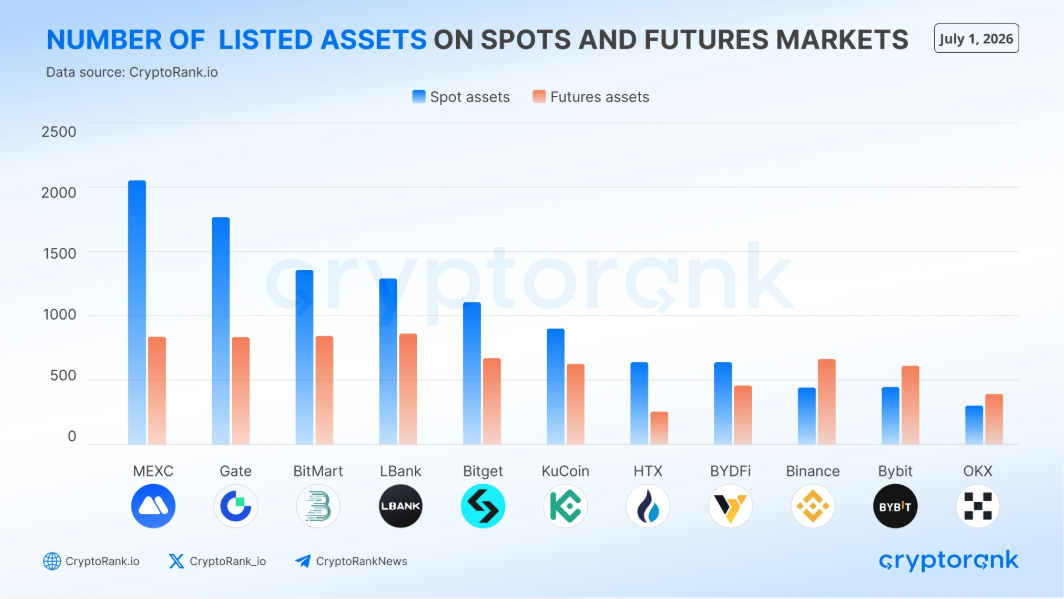

Ассортимент продуктов широк для биржи такого масштаба. BYDFi предлагает спотовую торговлю примерно по 600 парам к USDT и деривативный рынок с более чем 450 бессрочными контрактами. Такая листинговая политика выводит ее на один уровень с глобальными лидерами, такими как Binance и Bybit, хотя она существенно уступает биржам с менее строгими критериями листинга, таким как Gate или MEXC.

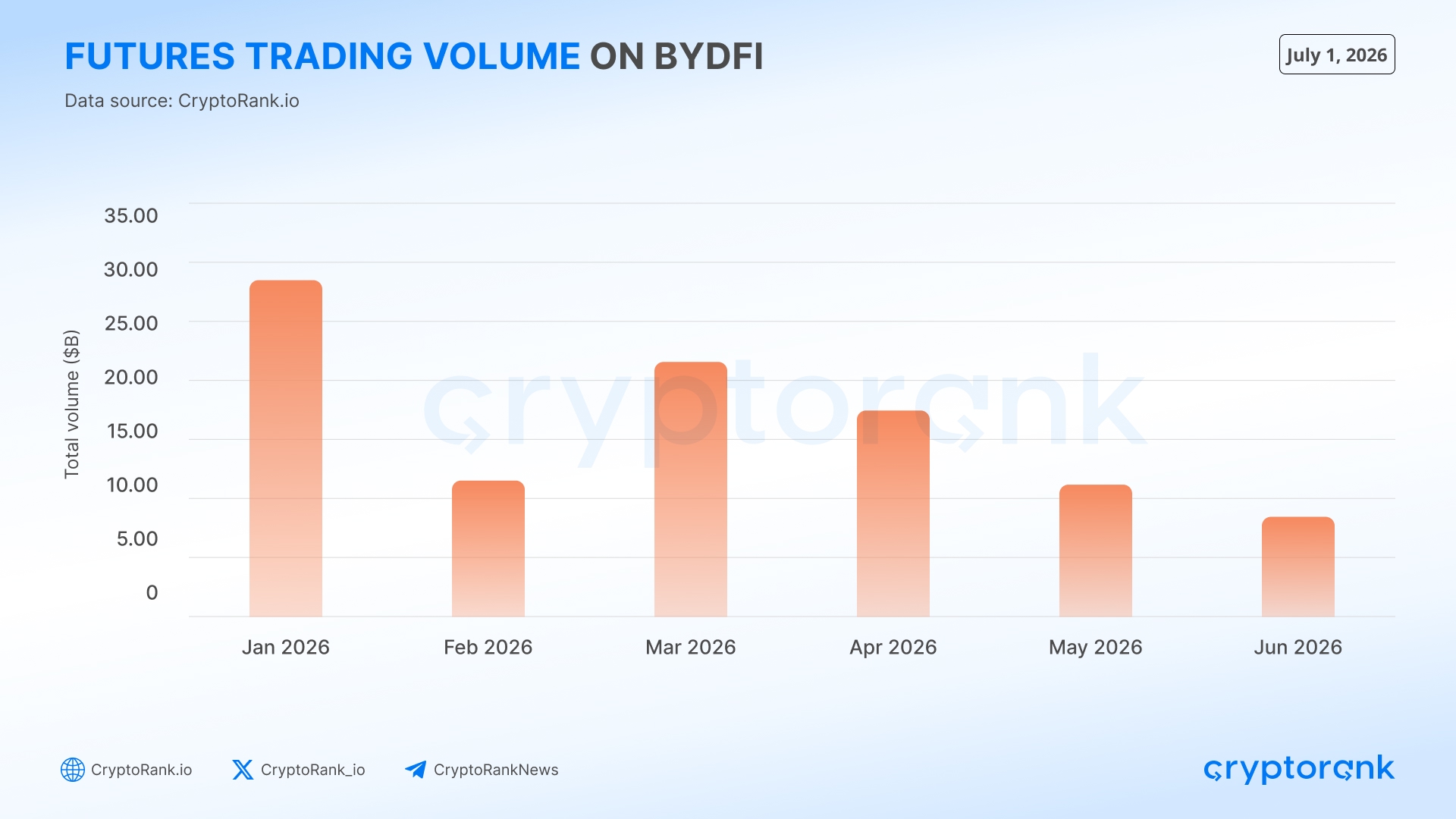

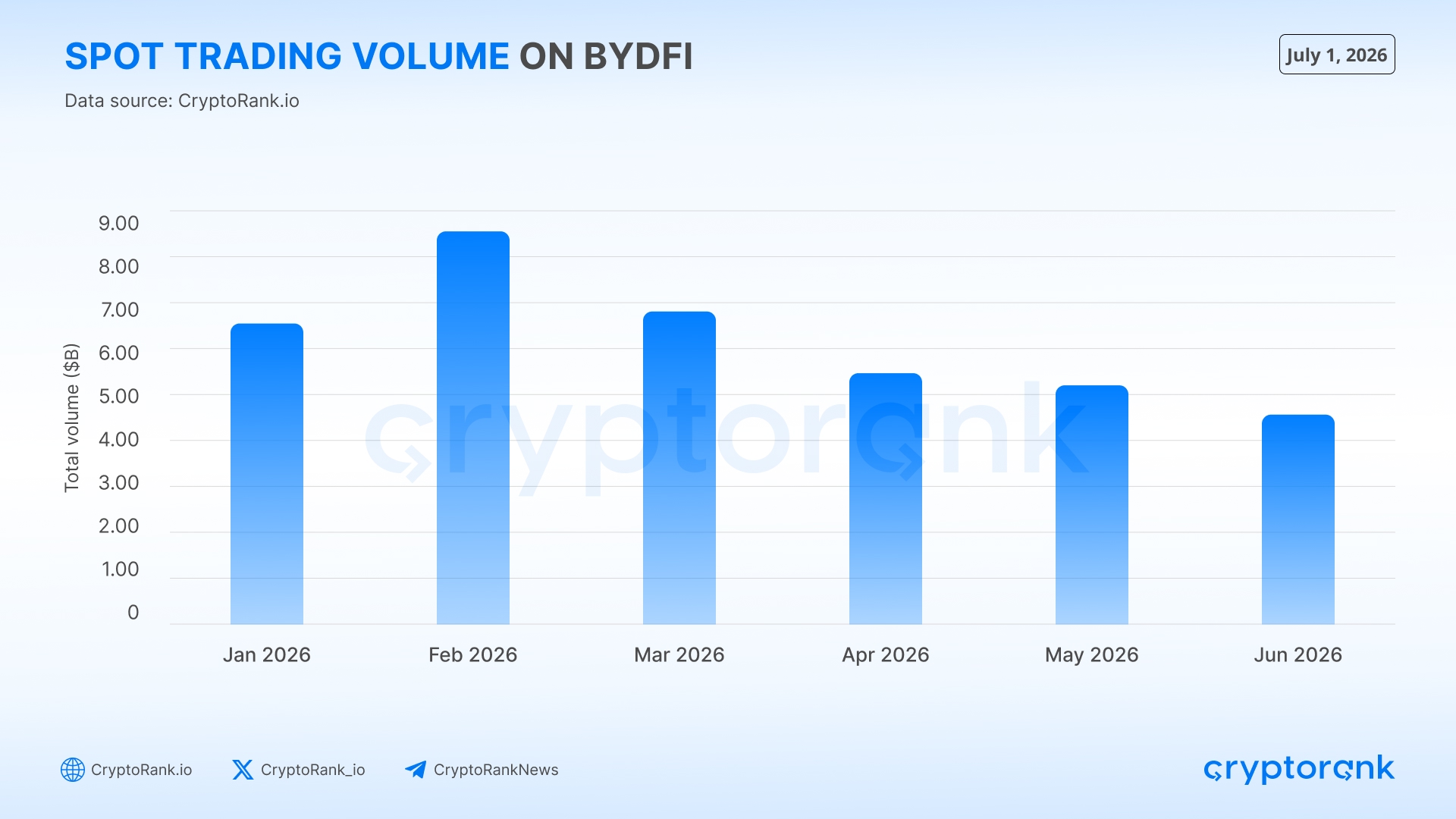

Собственные торговые данные BYDFi показывают, что основную активность обеспечивает рынок деривативов. В первой половине 2026 года месячный объем фьючерсов колебался от примерно $29 млрд в январе до около $9 млрд в июне, в то время как спотовый объем оставался более стабильным — в диапазоне от $4 млрд до $9 млрд в месяц. Таким образом, фьючерсы обеспечивали основную долю оборота, обычно в 3–4 раза превосходя спот, что соответствует ориентированному на плечо продукту и профилю трейдеров, на которых нацелена биржа. Оба рынка ослабли за этот период, что соответствует общему снижению активности розницы в ходе медвежьего цикла.

Объем исследования и методология

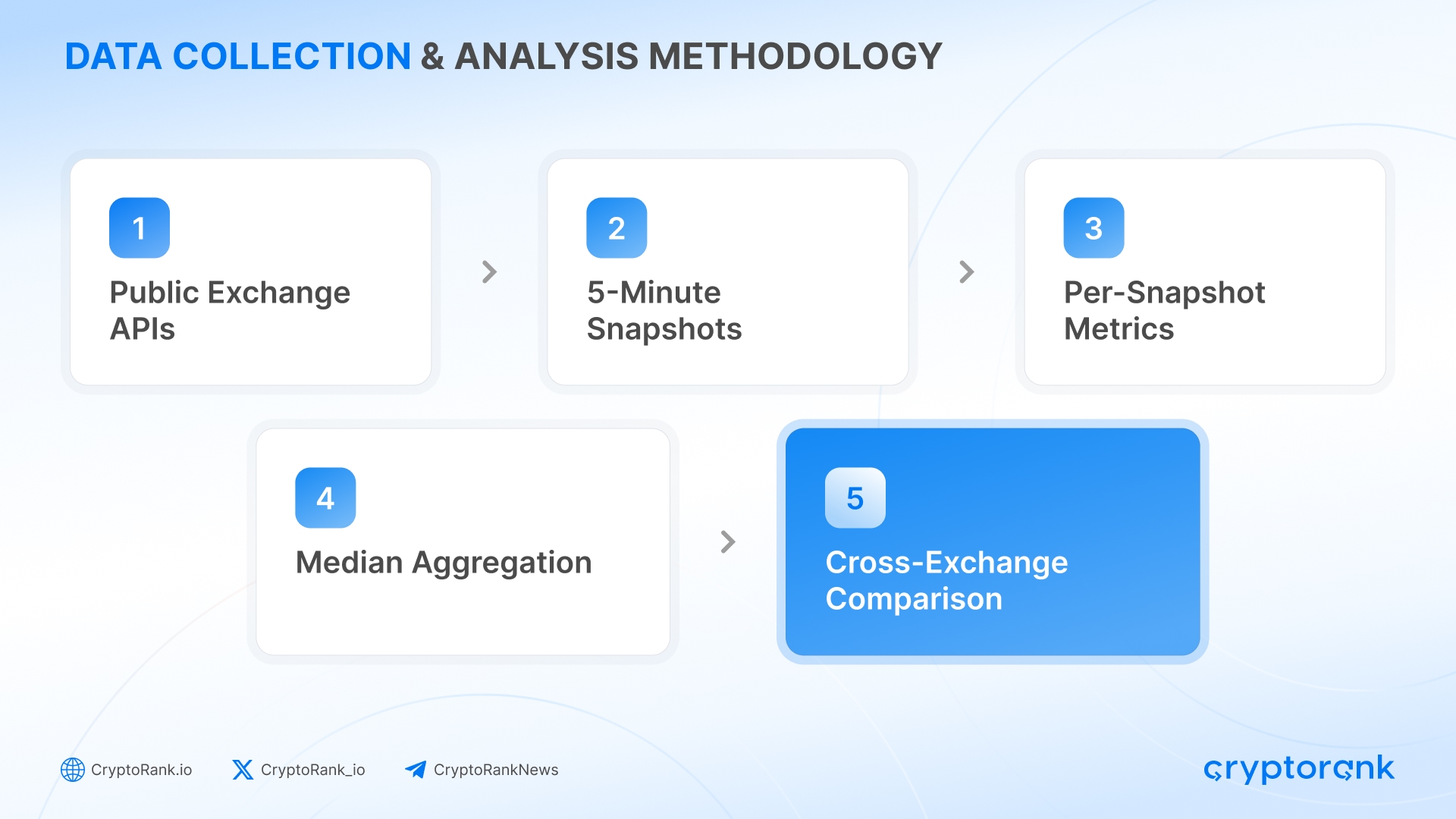

В исследовании качество торговли измеряется на основе публичных данных бирж. Мы собрали более 30 000 снэпшотов ордербуков и данных по сделкам с нескольких CEX в июне 2026 года, что позволяет сгладить краткосрочные всплески и провалы, характерные для API‑фидов.

Анализ опирается на 5 высоколиквидных пар к USDT: BTC, ETH, SOL, XRP и HYPE. Эти активы сочетают наиболее глубокие и активно торгуемые рынки с одним токеном с повышенной волатильностью, что в совокупности дает репрезентативную картину по каждой площадке как в базовых, так и в условиях активной торговли. Для обеспечения сопоставимости между биржами все пары котируются в USDT.

Глубина ликвидности — ключевой индикатор. Для корректного сравнения площадок глубина на спотовом и фьючерсном рынках измеряется в пределах ±2% от mid‑цены — общего диапазона, используемого во всем отчете. Параллельно исследование моделирует рыночные ордера растущего размера для расчета slippage и оценивает время, необходимое для заполнения крупных ордеров по BTC на основе наблюдаемого агрессивного объема. Стоимость исполнения по BTC анализируется детально, поскольку для BTC ордербуки самые глубокие, и различия между площадками проще отнести к реальной ликвидности, а не к особенностям отдельных активов.

BYDFi сравнивается с 9 другими централизованными биржами, охватывающими верхний и средний сегменты рынка: Binance, Bybit, OKX, Bitget, Gate, MEXC, HTX, BitMart и LBank. Такой охват позволяет сопоставлять BYDFi как с самыми глубокими глобальными площадками, так и с ближними конкурентами, чтобы оценить ее результаты одновременно в абсолютном выражении и относительно бирж сопоставимого масштаба.

Анализ рынков

Качество ликвидности

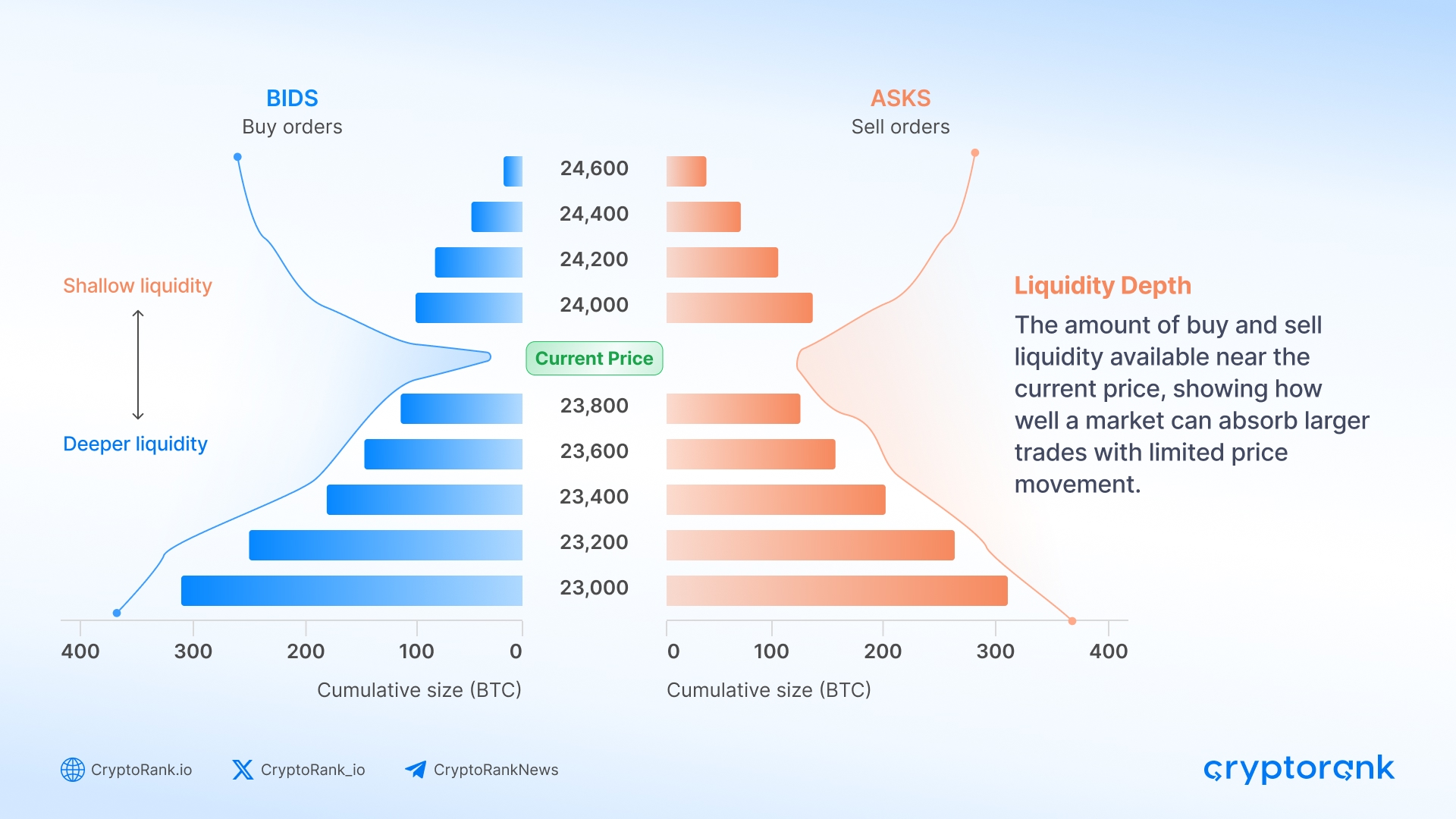

Глубина ликвидности измеряет, сколько можно купить или продать возле текущей цены до того, как сам ордер сдвинет рынок. Глубокий ордербук позволяет трейдеру исполнять крупный объем с минимальным slippage, поэтому глубина дает более честную оценку торговой емкости, чем заявленные объемы, которые могут быть раздуты wash‑активностью или несколькими крупными сделками. В анализе ниже рассматривается глубина в пределах ±2% от mid‑цены — диапазона, который отражает ликвидность, реально потребляемую активным трейдером, — и BYDFi сравнивается с конкурентами по выбранным активам.

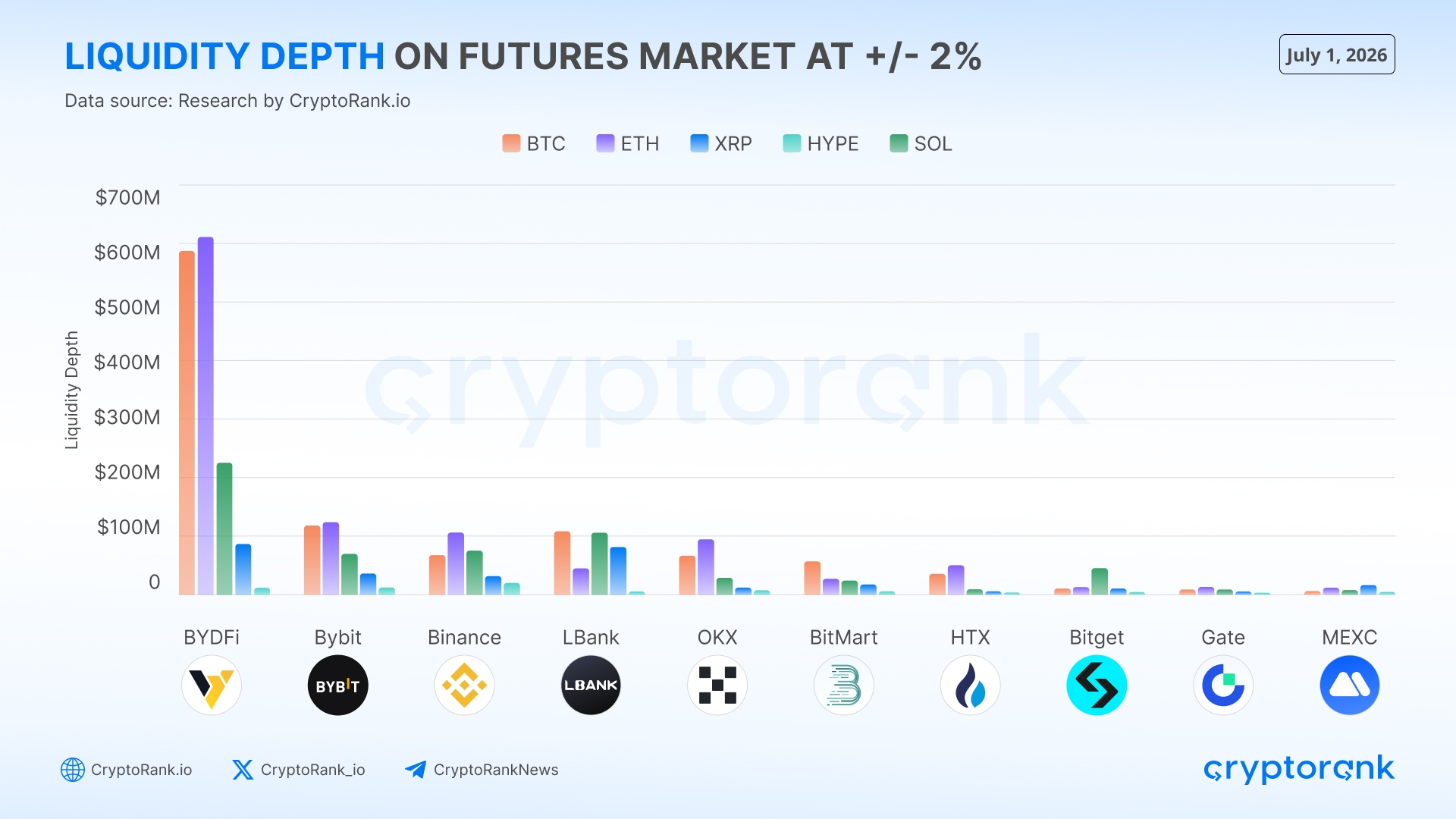

Фьючерсные рынки

На рынке фьючерсов ордербуки BYDFi — самые глубокие в выборке по ключевым контрактам. В пределах ±2% от mid‑цены глубина по BTC достигает почти $600 млн, что выводит биржу впереди таких крупных площадок, как Binance и OKX, где этот показатель находится около $68 млн на каждой. Аналогичная картина наблюдается по ETH, где BYDFi демонстрирует чрезвычайно высокую ликвидность — свыше $611 млн.

Контракты на альткоины подтверждают ту же тенденцию. BYDFi обеспечивает около $226 млн глубины по Solana — лучший результат в группе, в то время как ее ордербук по HYPE объемом около $13 млн уступает Binance и Bybit. По всем 5 активам глубина стабильно находится в верхнем диапазоне, а не концентрируется на одной паре, что указывает на широкую поддержку со стороны маркет‑мейкеров.

Slippage — еще один важный показатель, отражающий разрыв между ожидаемой ценой рыночного ордера и фактически полученной. Для ордера на 1 BTC метрика почти не различает площадки, поскольку один bitcoin — небольшой объем относительно фьючерсных ордербуков BTC, и практически все биржи в исследовании, включая BYDFi, показывают по сути нулевое влияние. Различия проявляются только при более крупных объемах, где измеряемый ценовой эффект на BYDFi остается одним из наименьших.

Спотовые рынки

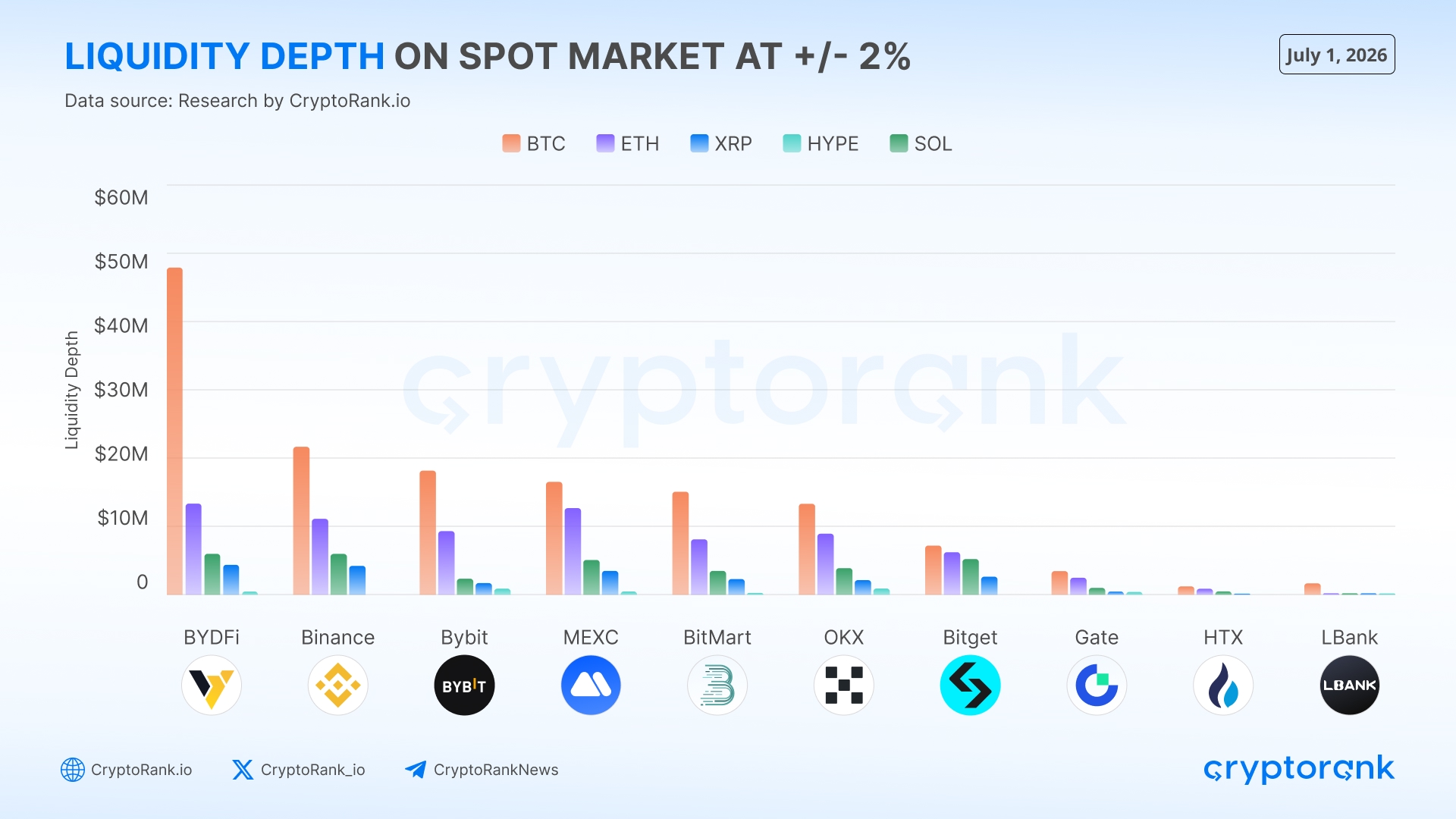

На спотовом рынке BYDFi удерживает самый глубокий ордербук в группе по большинству активов. Ее ордербук по BTC содержит около $47,9 млн в пределах ±2%, против примерно $21,8 млн на Binance и значительно выше, чем на самых тонких площадках, таких как HTX и LBank. Лидирующая позиция сохраняется и по другим мейджорам. BYDFi занимает первое место из 10 бирж по ETH, SOL и XRP, немного опережая Binance и MEXC по каждой паре, тогда как самые слабые ордербуки находятся на уровне около $200 тыс. Лишь по HYPE, где все ордербуки тонкие, BYDFi смещается к середине группы — около $500 тыс. против $1 млн на OKX и Bybit.

Такой профиль отражает площадку, которая серьезно относится к маркет‑мейкингу на споте, а не рассматривает его как второстепенное направление. Спот — меньшая из двух линий бизнеса, с объемом $4–9 млрд в месяц против более крупного фьючерсного рынка, однако его глубина по основным активам сопоставима с площадками, которые значительно превосходят BYDFi по размеру.

Такой профиль отражает площадку, которая серьезно относится к маркет‑мейкингу на споте, а не рассматривает его как второстепенное направление. Спот — меньшая из двух линий бизнеса, с объемом $4–9 млрд в месяц против более крупного фьючерсного рынка, однако его глубина по основным активам сопоставима с площадками, которые значительно превосходят BYDFi по размеру.

Практически это означает, что крупный спотовый ордер по одному из мейджоров сдвинет цену на BYDFi не сильнее, чем на самых глубоких площадках, а значит стратегии, чувствительные к размеру, могут направлять сюда заявки без ухудшения условий. Для типичного розничного спотового ордера, значительно меньшего, чем объем в пределах ±2% доступной глубины, выбор площадки мало что меняет. Спотовые и фьючерсные ордербуки BYDFi сопоставимы с биржами, которые значительно крупнее по масштабу. Для трейдеров, набирающих позиции в ключевых фьючерсных контрактах или основных спотовых парах, BYDFi предлагает глубину на уровне признанных лидеров.

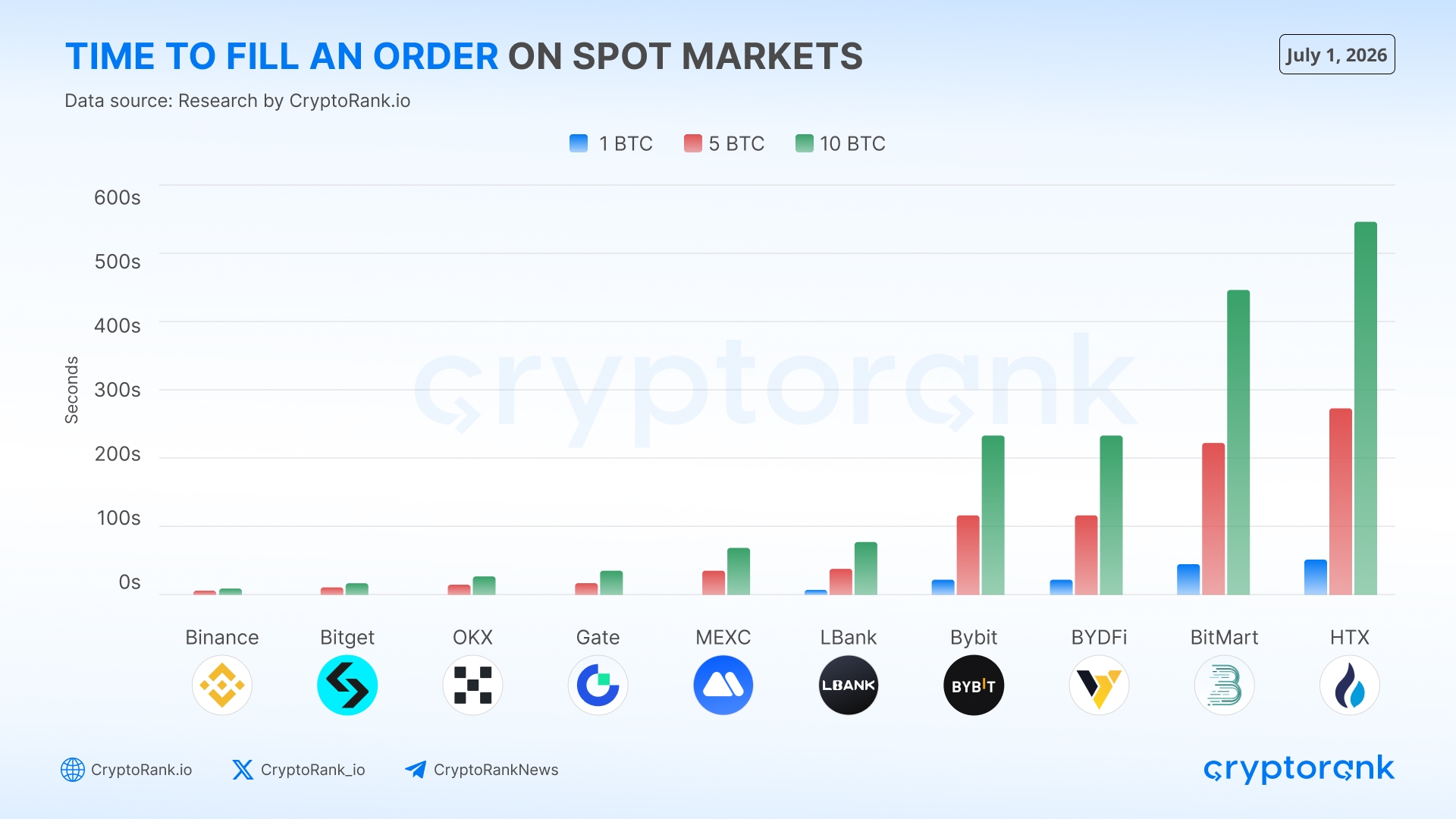

Сколько времени занимает исполнение крупного ордера?

Время заполнения — более надежный индикатор качества исполнения, поскольку оно оценивается на основе фактического агрессивного торгового объема, а не по стоящим в книге заявкам. На фьючерсах BYDFi исполняет ордер на 1 BTC примерно за 0,66 секунды — средний результат в выборке и быстрее, чем Bybit и HTX, — и масштабируется почти линейно: до 3,3 секунды для 5 BTC и 6,6 секунды для 10 BTC. Спот — слабое место: здесь тот же ордер на 1 BTC исполняется примерно за 23,5 секунды, что один из самых медленных показателей в группе и прямое следствие более тонких спотовых ордербуков, описанных выше.

Заключение

BYDFi выглядит как биржа с приоритетом на фьючерсы, которая при этом смогла сократить отставание и по споту — обе сильные стороны вытекают из ее текущего масштаба. На фьючерсном рынке она показывает конкурентоспособные результаты: глубина по основным контрактам входит в число наибольших в выборке, а ордер типичного пользователя исполняется менее чем за 1 секунду — быстрее, чем на ряде более крупных бирж.

В этом инсайте

Монеты

В этом инсайте

Монеты

Поделиться: