Coinhold by EMCD: Lợi suất phí trong hệ sinh thái đào

Chia sẻ:

Chia sẻ:

Giới thiệu

Một trong những đặc điểm đáng chú ý của thị trường crypto là khả năng tạo lợi suất trên các nhóm tài sản vốn được xem là mang tính đầu cơ. Bitcoin, stablecoin và các altcoin lớn đều có thể được đưa vào hoạt động, và một hạ tầng trưởng thành đã hình thành ở cả hai phía thị trường để làm điều đó khả thi.

Cơ chế tạo lợi suất và trần lãi suất giữa hai mảng khác nhau đáng kể. Giao thức DeFi minh bạch hoàn toàn theo thiết kế, với lãi suất được đặt theo thuật toán dựa trên nhu cầu on-chain quan sát được, nhưng sự minh bạch đó đi kèm trần lợi suất mang tính cấu trúc. Nền tảng CeFi có thể tiếp cận thị trường cho vay tổ chức, bàn OTC và các cơ chế lợi suất mà giao thức on-chain không truy cập trực tiếp được, nên lãi suất niêm yết của họ thường cao hơn. Mức độ minh bạch là phần đánh đổi. Bài toán lợi suất phía CeFi khó để người gửi tự kiểm chứng độc lập hơn.

Bài viết này xem xét Coinhold, một ví tiết kiệm được xây dựng trên hệ sinh thái mining của EMCD. Mục tiêu là hiểu cơ chế tạo lợi suất phía sau các mức lãi suất của nó, so sánh các mức đó với thị trường hiện tại, và những rủi ro, giới hạn liên quan cho người gửi tiền đang đánh giá sản phẩm.

Hệ sinh thái phía sau sản phẩm

EMCD ra mắt năm 2017 như một mining pool Bitcoin và đã mở rộng trong chín năm thành một hệ sinh thái crypto đa sản phẩm. Bản thân mining pool nằm trong top bảy toàn cầu theo hashrate, và nền tảng rộng hơn hiện bao gồm ví lưu ký, marketplace P2P miễn phí phí giao dịch, cho vay thế chấp crypto, và Coinhold như ví tiết kiệm cho người dùng trong hệ sinh thái.

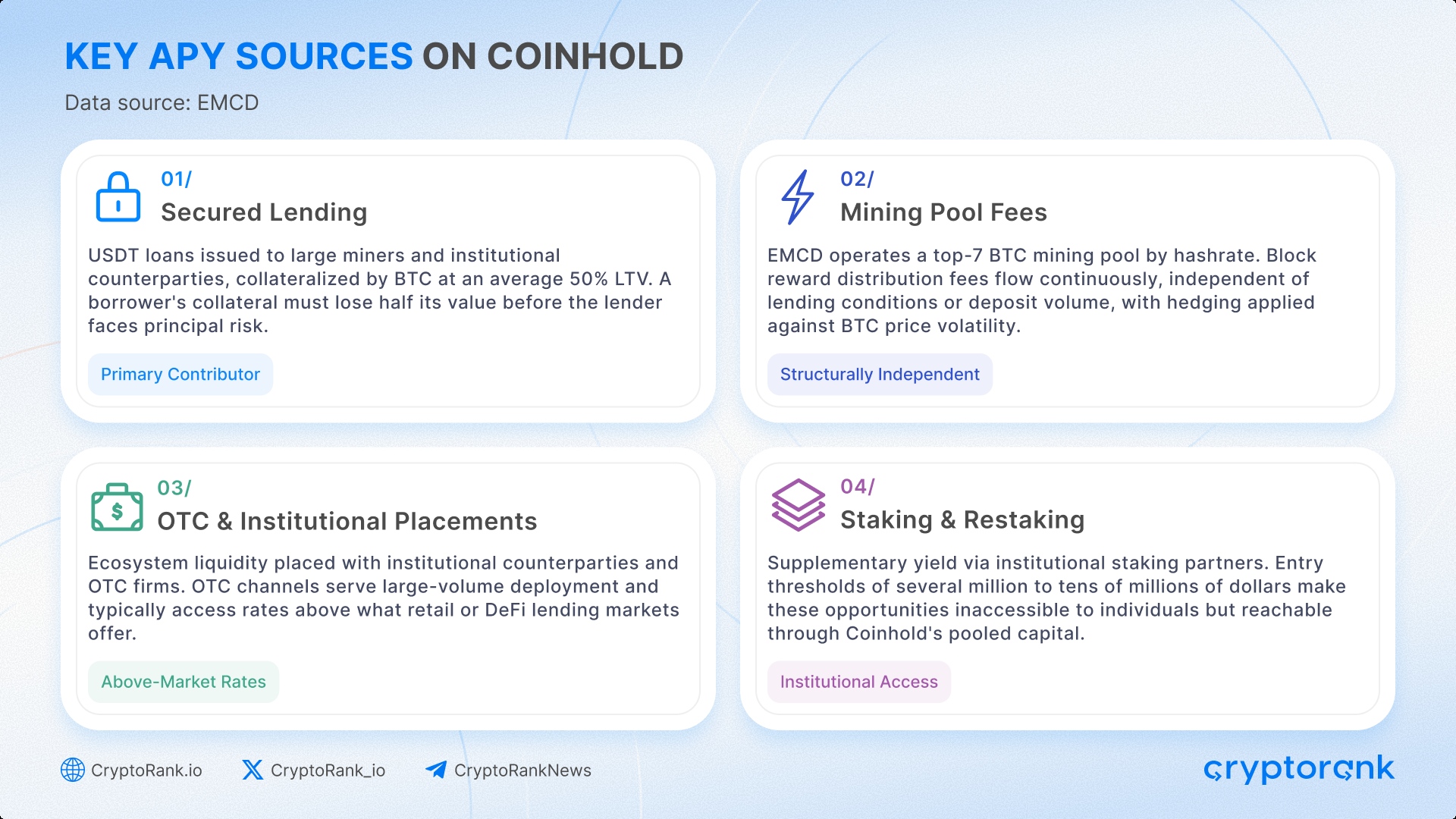

Hầu hết nền tảng cho vay tập trung vận hành trên một cơ chế. Họ vay vốn từ người gửi, triển khai ở mức lãi suất cao hơn và chia lại một phần chênh lệch. Khi chênh lệch đó thu hẹp, lợi suất người gửi bị ảnh hưởng trực tiếp. EMCD khai thác bốn nguồn lợi suất hoạt động độc lập, mỗi nguồn đóng góp vào mức lãi tổng thể.

Một nguồn là cho vay có tài sản số bảo đảm. EMCD cấp khoản vay USDT cho các miner lớn và đối tác tổ chức, thế chấp bằng BTC với tỷ lệ loan-to-value trung bình 50%. Ở ngưỡng đó, tài sản thế chấp phải mất một nửa giá trị trước khi bên cho vay đối mặt rủi ro gốc.

Song song là thu nhập phí từ mining pool. Phí phân phối phần thưởng block chảy liên tục và độc lập với điều kiện thị trường cho vay, với cơ chế phòng hộ nhằm làm mượt biến động giá BTC. Đây là thành phần tách bạch Coinhold rõ nhất khỏi một sản phẩm cho vay độc lập. Nó là nguồn doanh thu không phụ thuộc vào khối lượng tiền gửi hay nhu cầu vay trong bất kỳ giai đoạn nào.

Một phần thanh khoản hệ sinh thái cũng được phân bổ cho đối tác tổ chức và công ty OTC. Giao dịch OTC là kênh chính cho triển khai khối lượng lớn và thường tiếp cận mức lãi suất cao hơn so với thị trường cho vay bán lẻ hay DeFi.

Dòng thứ tư là staking và restaking thông qua đối tác tổ chức. EMCD lưu ý ngưỡng tham gia cho các thỏa thuận kiểu này thường từ vài triệu đến hàng chục triệu đô la, vượt ngoài tầm với của người gửi lẻ nhưng khả thi thông qua nguồn vốn gộp mà Coinhold vận hành ở quy mô lớn.

Sự kết hợp này tạo cho mô hình kinh tế của Coinhold hình dạng khác với nền tảng cho vay thông thường. Chênh lệch cho vay được bổ sung bằng thu nhập phí mining, biên lợi suất từ phân bổ tổ chức và yield staking có cơ sở số học hợp lý để tạo mức sinh lời cao hơn những bên cho vay một nguồn duy nhất.

Mô hình lưu ký và cơ chế lợi suất

Coinhold là sản phẩm lưu ký, tức tiền gửi của người dùng được giữ trên EMCD. Tuy nhiên, các khoản này được tách biệt khỏi vốn vận hành của công ty và không được ghi nhận trên bảng cân đối kế toán EMCD như tài sản công ty. Theo khung quản lý thanh khoản và rủi ro hiện tại, tiền không bị tái thế chấp.

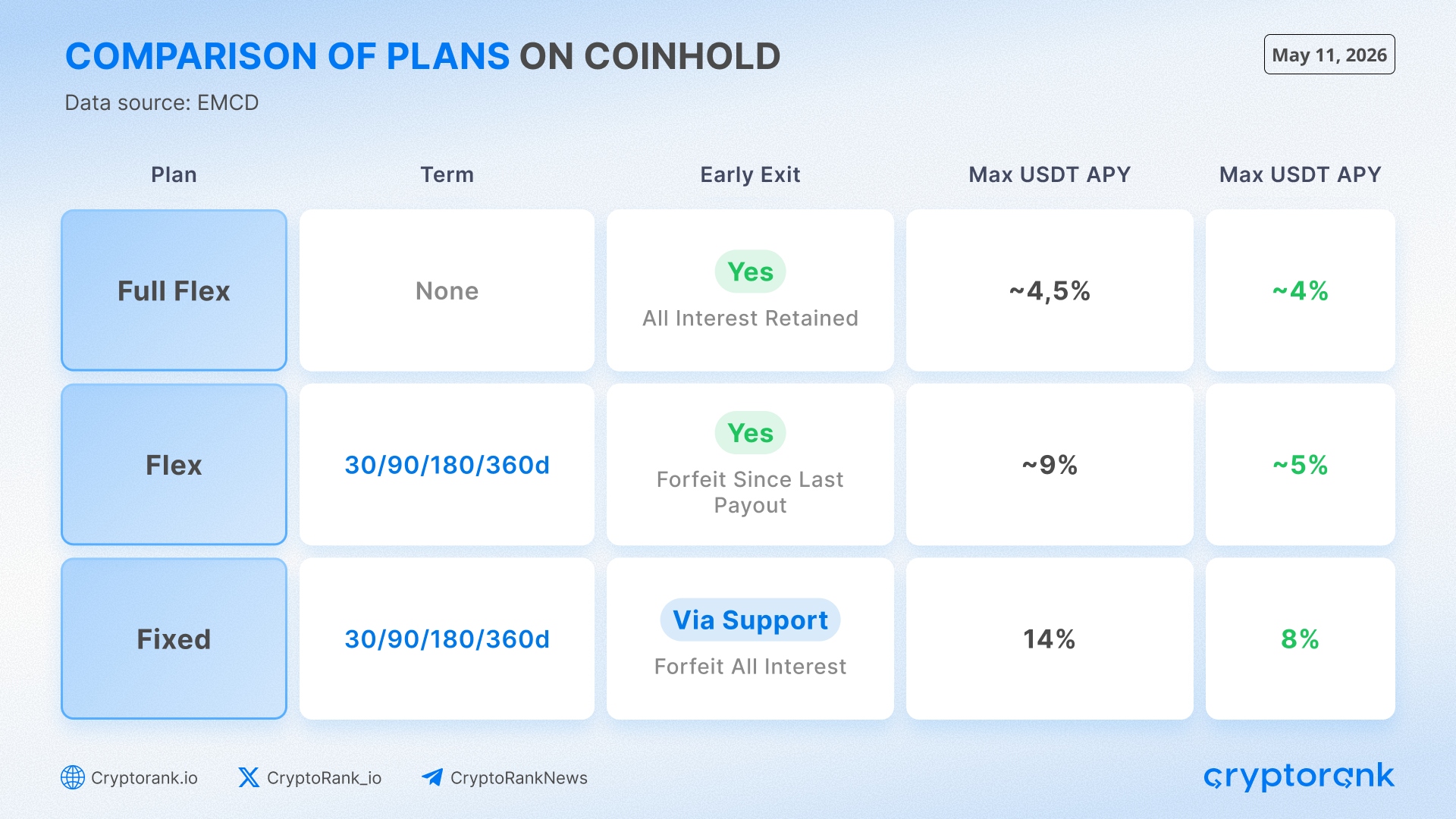

Coinhold cung cấp ba định dạng tiết kiệm tài sản với mức lợi suất và độ linh hoạt rút vốn khác nhau. Rút vốn càng linh hoạt, lợi suất càng thấp, và ngược lại.

Lãi tích lũy hàng ngày trên mọi loại gói và được phân phối mỗi 30 ngày. Mặc định, lãi này được gộp vào số dư Coinhold thay vì trả ra ngoài, đưa lãi suất hiệu dụng lên tới 14.7%. Với một số loại gói, người dùng có thể chọn nhận lãi trực tiếp về ví. Mọi lệnh rút ngoài kỳ đáo hạn đều có thời gian xử lý giữ 24 giờ. Có thể nạp thêm vốn bất kỳ lúc nào với mọi gói, không hạn chế.

Mức lãi tối đa 14% trên USDT áp dụng dưới tập điều kiện cụ thể. Cần gói Fixed, kỳ hạn 360 ngày, tiền gửi tối thiểu 50.000 đô la và xác nhận qua hỗ trợ. Với khoản gửi cỡ bán lẻ tiêu chuẩn, trần hiệu dụng Flex trên USDT vào khoảng 9%.

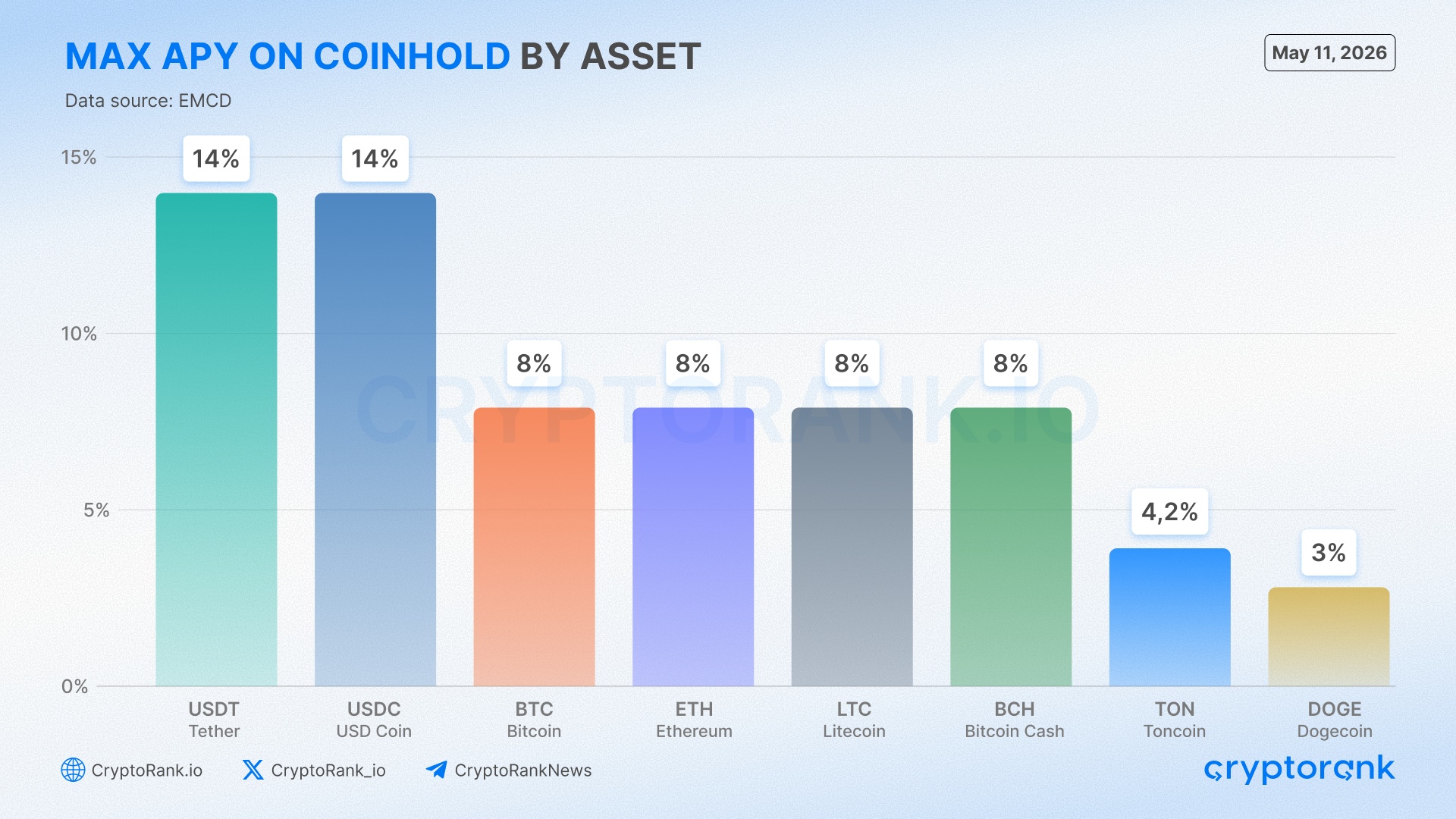

Khác biệt APR giữa các tài sản phản ánh mức độ triển khai. USDT và USDC là công cụ thanh khoản nhất trong sổ cho vay tổ chức được thế chấp bằng BTC, tạo phần yield lớn nhất. BTC nhận ít hơn vì cho vay BTC trực tiếp tạo chênh lệch thấp hơn so với cho vay stablecoin được thế chấp bằng BTC. DOGE và TON nằm ở mức thấp vì cùng lý do: nhu cầu vay tổ chức hạn chế với các tài sản đó giới hạn những gì nền tảng có thể tạo ra khi triển khai chúng.

Tính năng auto-top-up đáng được lưu ý riêng về mặt cơ chế. Miner trên pool EMCD có thể cấu hình bất kỳ phần trăm nào trong khoản trả hàng ngày chảy trực tiếp vào Coinhold mà không cần bước chuyển thủ công. Điều này tạo một kênh cấp vốn liên tục, ma sát thấp giữa pool và sản phẩm tiết kiệm, củng cố cấu trúc vòng kín được mô tả ở phần trước.

Nguồn lợi suất và so sánh lãi suất

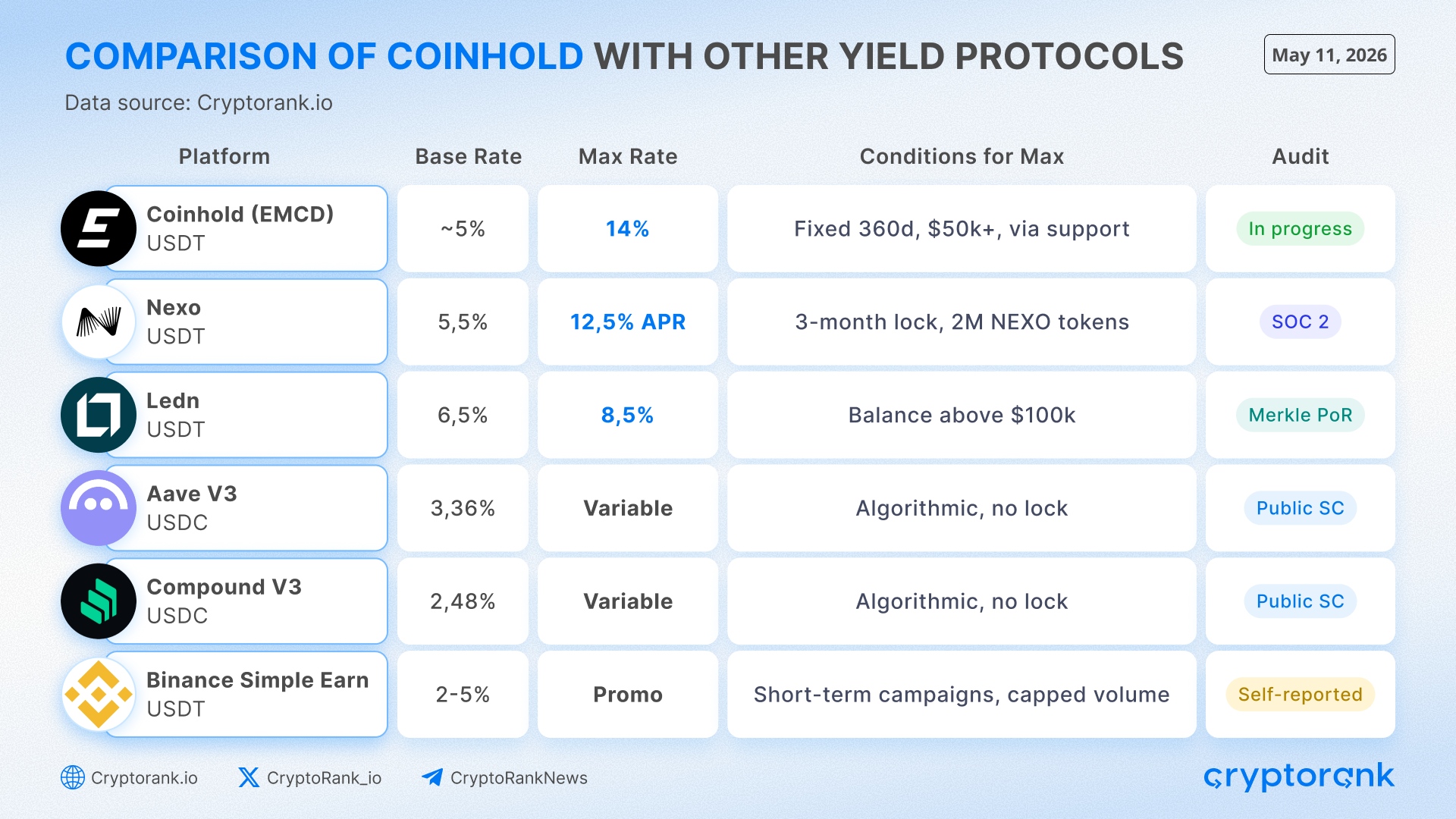

Khoảng cách giữa mức 14% USDT của Coinhold và mặt bằng chung thị trường đủ lớn để cần xem kỹ các đối thủ thực tế tạo ra gì và bằng cách nào.

Giao thức cho vay DeFi tạo yield thuần túy từ nhu cầu vay, với lãi suất người gửi được đặt theo thuật toán dựa trên mức sử dụng pool theo thời gian thực. Pool USDC Aave V3 trên Ethereum hiện hiển thị supply APR 5.55%, nhưng đó phản ánh giai đoạn sử dụng cao: trung bình 30 ngày ở mức 4.27% và trung bình 6 tháng 3.36%. Thị trường USDC Compound V3 trên Ethereum phản ánh rõ hơn mặt bằng sàn, quanh 2.48% đến 2.58% APY trong các snapshot gần đây. Các mức này minh bạch, có thể kiểm chứng on-chain, nhưng trần bị giới hạn bởi mức mà bên đi vay trên đó sẵn sàng trả.

Nền tảng tập trung tiếp cận thị trường cho vay tổ chức mà giao thức DeFi không chạm trực tiếp tới, nên lãi suất của họ thường cao hơn mặt bằng sàn đó. Ledn trả 6.5% cho 100.000 đô la USDT đầu tiên và 8.5% cho phần trên ngưỡng đó, được hậu thuẫn bởi báo cáo proof-of-reserves hàng quý. Lãi suất cơ bản USDT của Nexo là 5.5%, tăng lên 8.5% cho số dư trên 100.000 đô ở các bậc loyalty tiêu chuẩn. Mức tối đa 12.5% APR được quảng bá yêu cầu nắm 2.000.000 token NEXO, khóa tài sản trong ba tháng và nhận lãi bằng NEXO thay vì tài sản gửi. Sản phẩm USDT linh hoạt Binance Simple Earn vận hành trong vùng 2% đến 5% APR trong điều kiện bình thường, với các đợt khuyến mại ngắn hạn và giới hạn khối lượng.

Đa số nền tảng CeFi tạo lợi suất cho người gửi bằng cách tái triển khai vốn người dùng vào khoản vay, thị trường tiền tệ hay thỏa thuận đối tác, rồi chia lại một phần chênh lệch. Trong mô hình đó, lợi suất người gửi gắn trực tiếp với cách nền tảng quản lý việc triển khai. Sổ cho vay kém hiệu quả hoặc đối tác vỡ nợ sẽ ảnh hưởng tới người gửi.

Thu nhập phí từ mining pool nằm ngoài cấu trúc đó. Nó được tạo bởi hoạt động vận hành, xử lý phần thưởng block và thu phí phân phối, và tích lũy bất kể điều kiện cho vay hay mức tiền gửi. Người gửi không chịu rủi ro tín nhiệm của bên vay khi yield đến từ nguồn này, mà chỉ chịu rủi ro vận hành của một pool có lịch sử chín năm và hashrate có thể quan sát độc lập. Các thành phần yield còn lại, cho vay, phân bổ OTC và staking, có mang rủi ro đối tác, nhưng phần này thì không.

Đánh giá rủi ro và các câu hỏi mở

Mô hình cho vay chính khá đơn giản: người dùng có thể nhận USDT mà không cần bán BTC. Họ cung cấp BTC làm tài sản thế chấp và nhận khoản vay bằng 50% đến 90% giá trị. Ví dụ, 10.000 đô BTC có thể mở khóa 5.000 đến 9.000 đô USDT.

Người dùng vay càng nhiều trên cùng lượng BTC, vùng đệm an toàn càng nhỏ nếu giá BTC giảm. Nếu tài sản thế chấp không còn đủ để bao phủ khoản vay an toàn, EMCD sẽ đóng khoản vay bằng chính tài sản thế chấp.

Bên đi vay chủ yếu là miner và đối tác OTC tổ chức, với quy mô giao dịch trung bình từ 1.000 đến 500.000 đô la. Điều này khiến mô hình được kiểm soát hơn so với cho vay tín chấp: mọi khoản vay đều được bảo đảm bằng BTC, và công ty có cơ chế rõ ràng để bảo vệ vị thế nếu điều kiện thị trường thay đổi.

Cơ chế thanh khoản khác nhau theo gói. Người nắm Full Flex và Flex có thể rút bất kỳ lúc nào, chịu thời gian xử lý giữ 24 giờ. Người nắm gói Fixed không có quyền rút trước đáo hạn, rút sớm thông qua hỗ trợ với chi phí là toàn bộ lãi đã tích lũy. Nền tảng hiện vận hành hơn 60 triệu đô TVL trên 11.400 người dùng hoạt động. Coinhold chưa công khai phân bổ tài sản theo loại gói hay mức dự trữ hiện tại, điều này phù hợp thông lệ ngành trước khi hoàn tất kiểm toán và cấp phép.

Minh bạch là nơi khoảng cách với nhóm dẫn đầu thể hiện rõ nhất. Ledn công bố proof-of-reserves theo mô hình Merkle Tree hàng quý, và Nexo có ba năm chứng nhận SOC 2. Đây là chuẩn hiện tại cho công bố có thể kiểm chứng trong sản phẩm yield CeFi. Coinhold chưa công bố báo cáo tài chính được kiểm toán độc lập, và kiểm toán bên ngoài đang được lên kế hoạch song song với cấp phép MiCA và chứng nhận SOC 2 trong lộ trình sản phẩm. Khi hoàn tất, tiêu chuẩn công bố của Coinhold sẽ ngang với các nhà vận hành minh bạch nhất trong nhóm. Trước thời điểm đó, các luận điểm cấu trúc quanh thu nhập phí mining và tỷ lệ LTV thận trọng có thể được đánh giá từ thông tin công khai, nhưng bức tranh phía tiền gửi chưa được kiểm chứng độc lập.

Kết luận

Với miner đã ở trong hệ sinh thái EMCD, Coinhold là lớp yield tự nhiên trên số dư hiện có mà không cần thêm bước lưu ký. Với người gửi bên ngoài, gói Flex khoảng 9% trên USDT cao hơn các lựa chọn minh bạch, đã kiểm toán với điều kiện thanh khoản tương đương. Gói Fixed 360 ngày ở mức 14% không có đối thủ trực tiếp nào trong nhóm đã kiểm toán đầy đủ với điều kiện dễ tiếp cận, nhưng yêu cầu khóa một năm và ngưỡng tiền gửi vượt quá đa số người dùng bán lẻ.

Coinhold chiếm một vị trí riêng trong thị trường tiết kiệm crypto. Đây là sản phẩm yield được hậu thuẫn bởi hoạt động mining có lịch sử chín năm và mô hình cho vay thế chấp vượt mức an toàn, với một phần lãi suất được tài trợ bằng thu nhập phí vận hành thay vì tái triển khai tiền gửi. Kiểm toán bên ngoài và cấp phép quản lý đang chờ sẽ thu hẹp khoảng cách công bố với nhóm dẫn đầu. Cho đến khi hoàn tất, các lợi thế cấu trúc của sản phẩm được suy luận từ thông tin công khai thay vì được kiểm chứng độc lập.