Coinhold by EMCD:基于手续费的矿业生态收益

分享:

分享:

简介

加密市场的一大显著特征,是它能够在主要被视为投机性持仓的各类资产上持续产生收益。Bitcoin、稳定币以及主流山寨币都可以被“投入使用”,且市场的两端都已经形成了成熟的基础设施来实现这一点。

两侧的收益机制和利率上限存在显著差异。DeFi 协议在设计上完全透明,利率根据可观察的链上需求通过算法设定,但这种透明性自带结构性上限。CeFi 平台可以触达机构借贷市场、OTC 桌面以及链上协议无法直接访问的收益机制,因此其头部利率往往更高。可见性则是相应的权衡。CeFi 端的收益“算术”对存款方来说更难独立验证。

本文研究的是建立在 EMCD 挖矿生态之上的储蓄钱包 Coinhold。目标是理解其利率背后的收益机制,这些利率与当前市场的对比情况,以及存款人在评估该产品时需要关注的相关风险与限制。

产品背后的生态系统

EMCD 于 2017 年作为 Bitcoin 矿池上线,并在九年间扩展为多产品的加密生态系统。其矿池按算力计位居全球前七,且更广泛的平台目前还包括托管钱包、零手续费 P2P 市场、加密抵押借贷,以及面向生态用户的储蓄钱包 Coinhold。

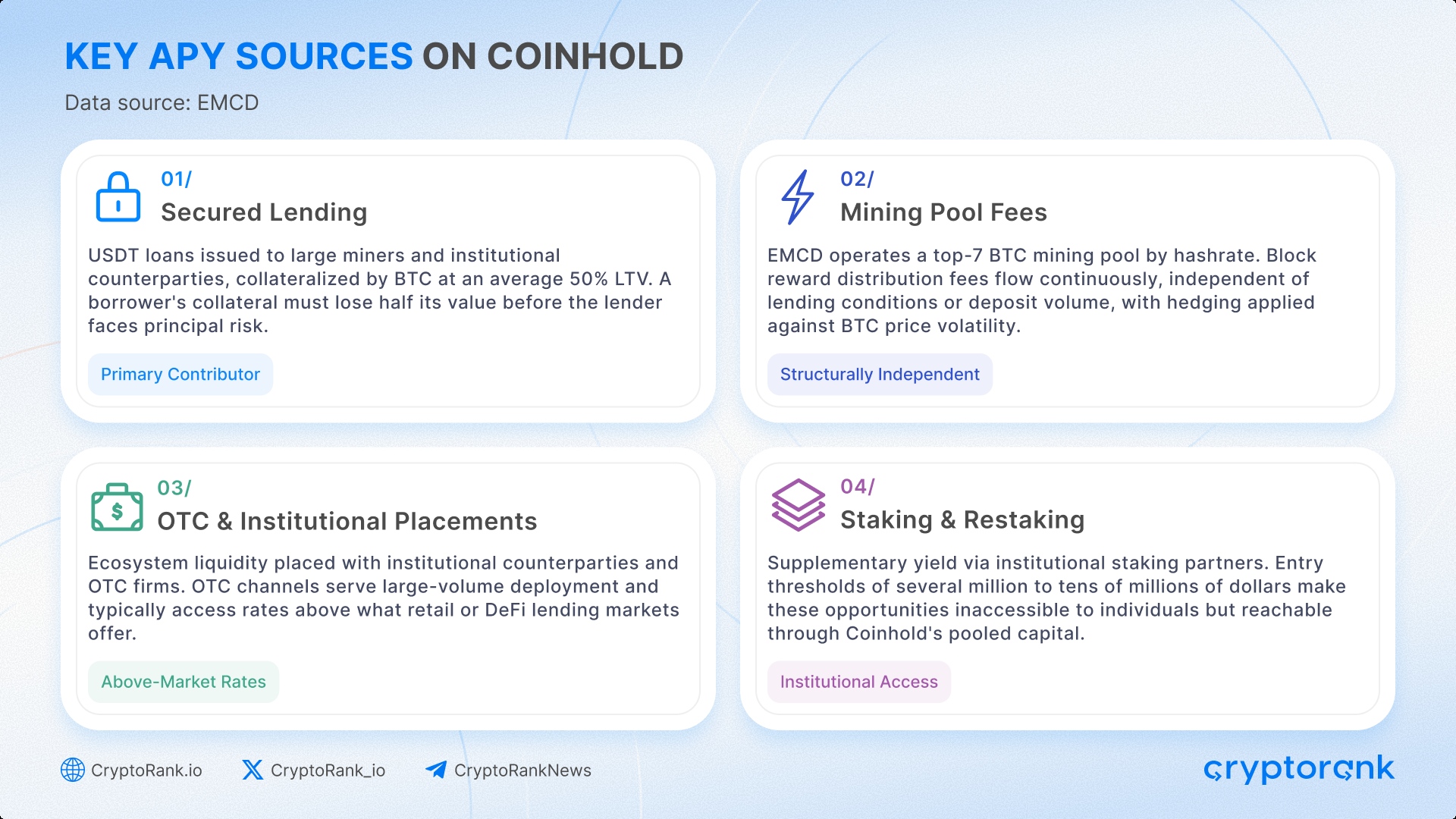

多数中心化借贷平台依赖单一机制运作:向存款人借入资金,以更高利率进行部署,然后返还部分利差。当利差收窄时,存款收益会直接暴露。EMCD 则依托四种彼此独立运作的收益来源,每一种都对总体利率作出贡献。

其一是以数字资产为抵押的担保借贷。EMCD 向大型矿工和机构交易对手发放以 BTC 作为抵押的 USDT 贷款,平均贷款价值比为 50%。在该阈值下,借款人的抵押品必须损失一半价值,放贷方才会面临本金风险。

与此并行的是来自矿池的手续费收入。区块奖励分配费用持续产生且独立于借贷市场状况,并通过对冲机制来平滑 BTC 价格波动。这一部分最清晰地区分了 Coinhold 与纯粹的借贷产品。它是一个不依赖任意时期存款规模或借款需求的收入基础。

一部分生态流动性也通过机构交易对手和 OTC 公司进行配置。OTC 交易是大额资金部署的主要渠道,通常可以获得高于零售或 DeFi 借贷市场的利率。

第四条收益流来自通过机构合作伙伴进行的 staking 和 restaking。EMCD 指出,此类安排的准入门槛通常从数百万到数千万美元不等,个人存款人难以直接参与,但可以通过 Coinhold 汇集的大规模资金池实现间接参与。

正是这种组合使 Coinhold 的经济结构有别于传统借贷平台。由挖矿手续费收入、机构资金配置利润以及 staking 收益所增强的借贷利差,在算术上有合理基础支撑其实现高于单一来源出借方的回报。

托管模式与收益机制

Coinhold 是托管型产品,即用户存款由 EMCD 进行托管。但这些资金与公司运营资本分离持有,且不会在 EMCD 的公司资产负债表上记作公司资产。在当前的流动性与风险管理框架下,平台不会对资金进行再质押。

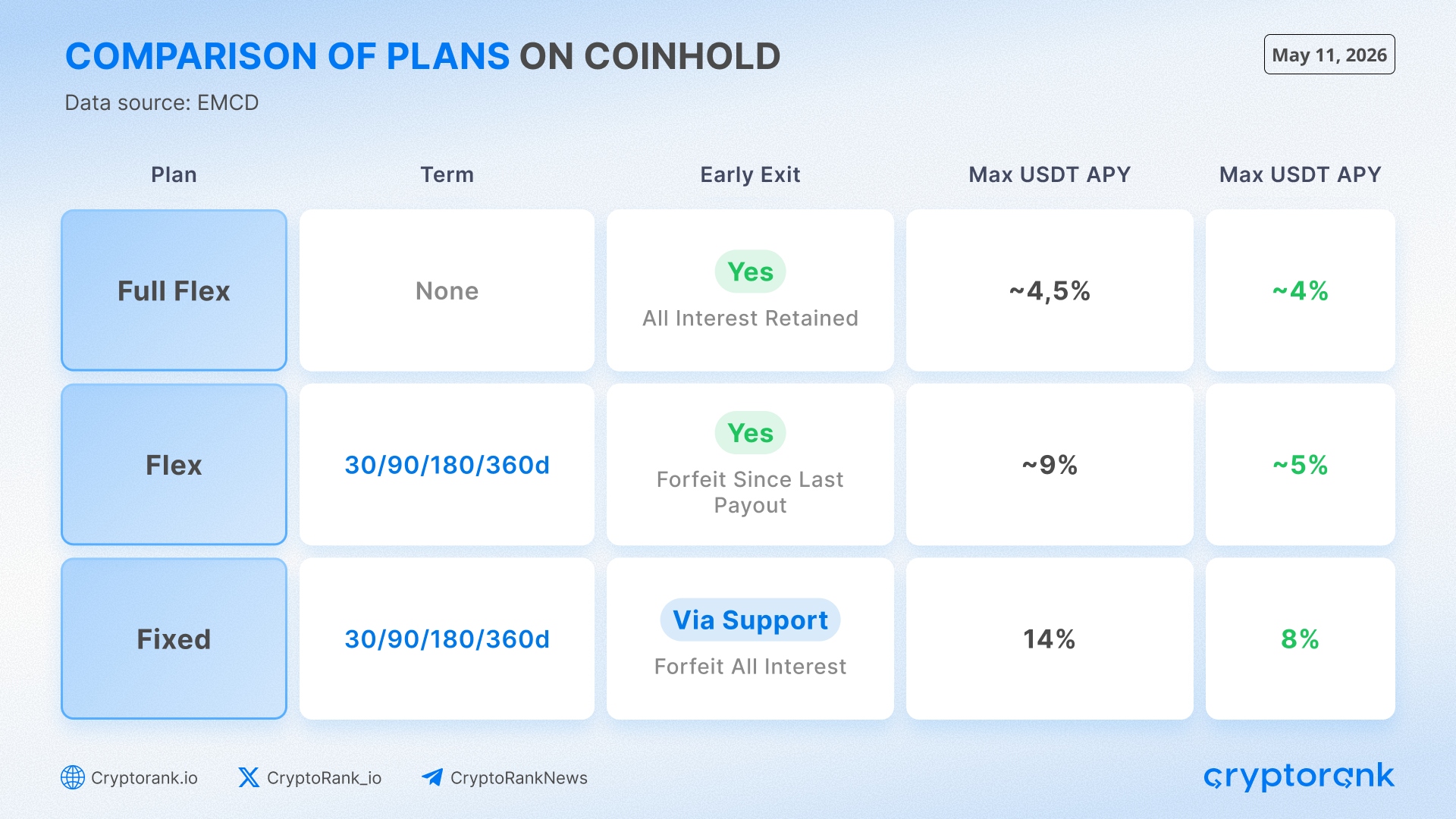

Coinhold 提供三种资产储蓄形式,对应不同收益与提取灵活性。提取越灵活,收益越低,反之亦然。

所有方案的利息均按日计提,并每 30 天分发一次。默认情况下,利息会自动复利计入 Coinhold 余额,而非直接支付,从而将有效利率推高至 14.7%。在部分方案中,用户可以选择直接划转至钱包。所有在约定到期之外的提现均有 24 小时处理等待期。任何方案下均可随时追加存款且无额外限制。

USDT 14% 的最高利率适用于一组特定条件:需要选择 Fixed 方案、360 天期限、最低存款 50,000 美元,并经客服确认。对于标准零售规模的存款,USDT 的 Flex 有效利率上限约为 9%。

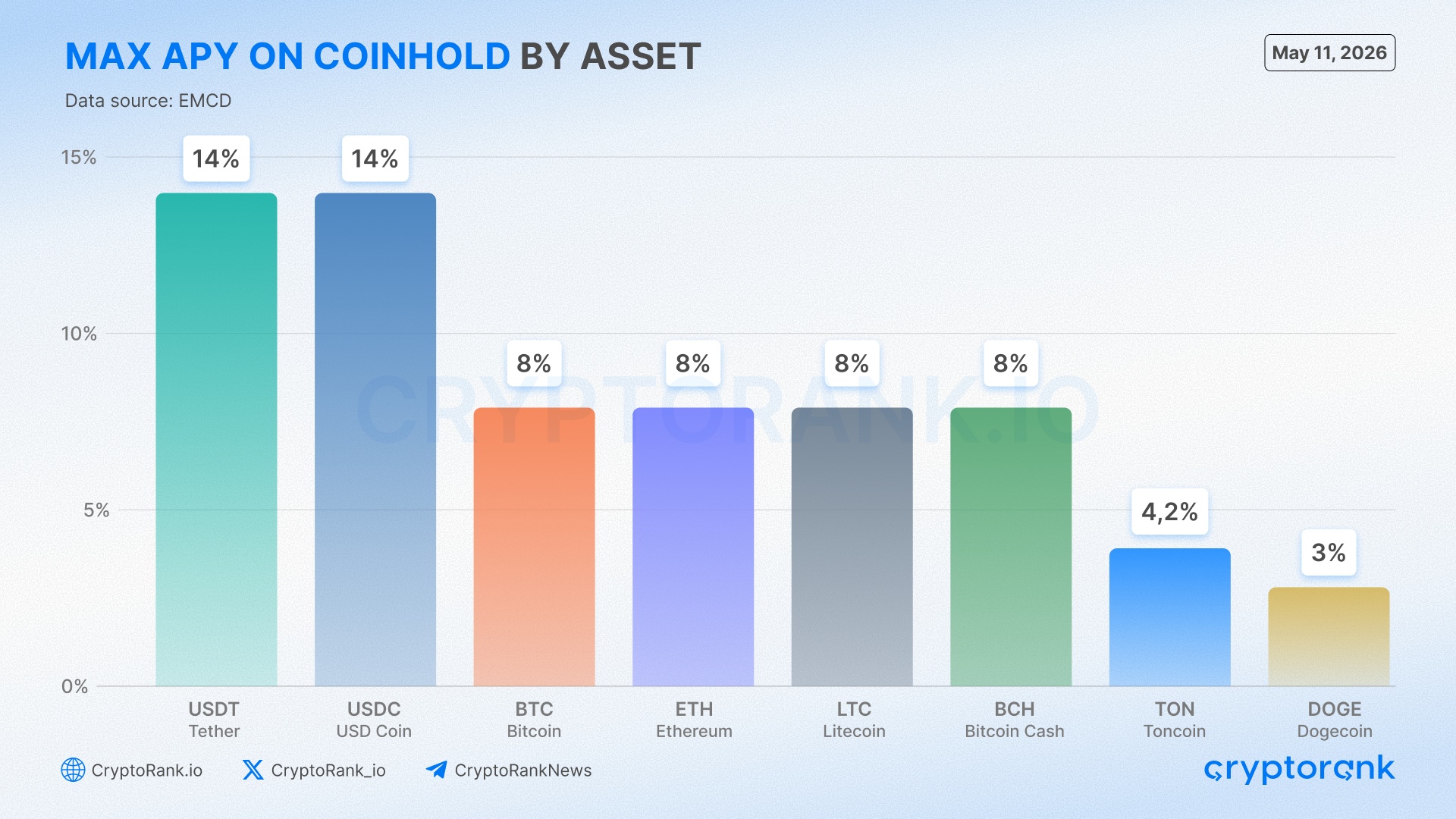

不同资产的 APR 差异反映的是可部署性。USDT 和 USDC 是 BTC 抵押机构借贷资产负债表中流动性最好的工具,也是收益占比最高的来源。BTC 收益较低,是因为直接出借 BTC 所产生的利差低于以 BTC 抵押出借稳定币。DOGE 和 TON 位于低端,原因相同:相关资产的机构借款需求有限,从而限制了平台通过配置这些资产所能产生的收益。

自动转入功能在机制上值得单独说明。EMCD 矿池上的矿工可以设置其每日分成中的任意比例自动流入 Coinhold,无需手动转账。这在矿池与储蓄产品之间形成了一个持续、低摩擦的资金通道,强化了前文所述的闭环结构。

收益来源与利率对比

Coinhold 14% USDT 利率与更广泛市场之间的差距足够大,有必要更仔细审视竞品实际如何产生收益以及收益水平。

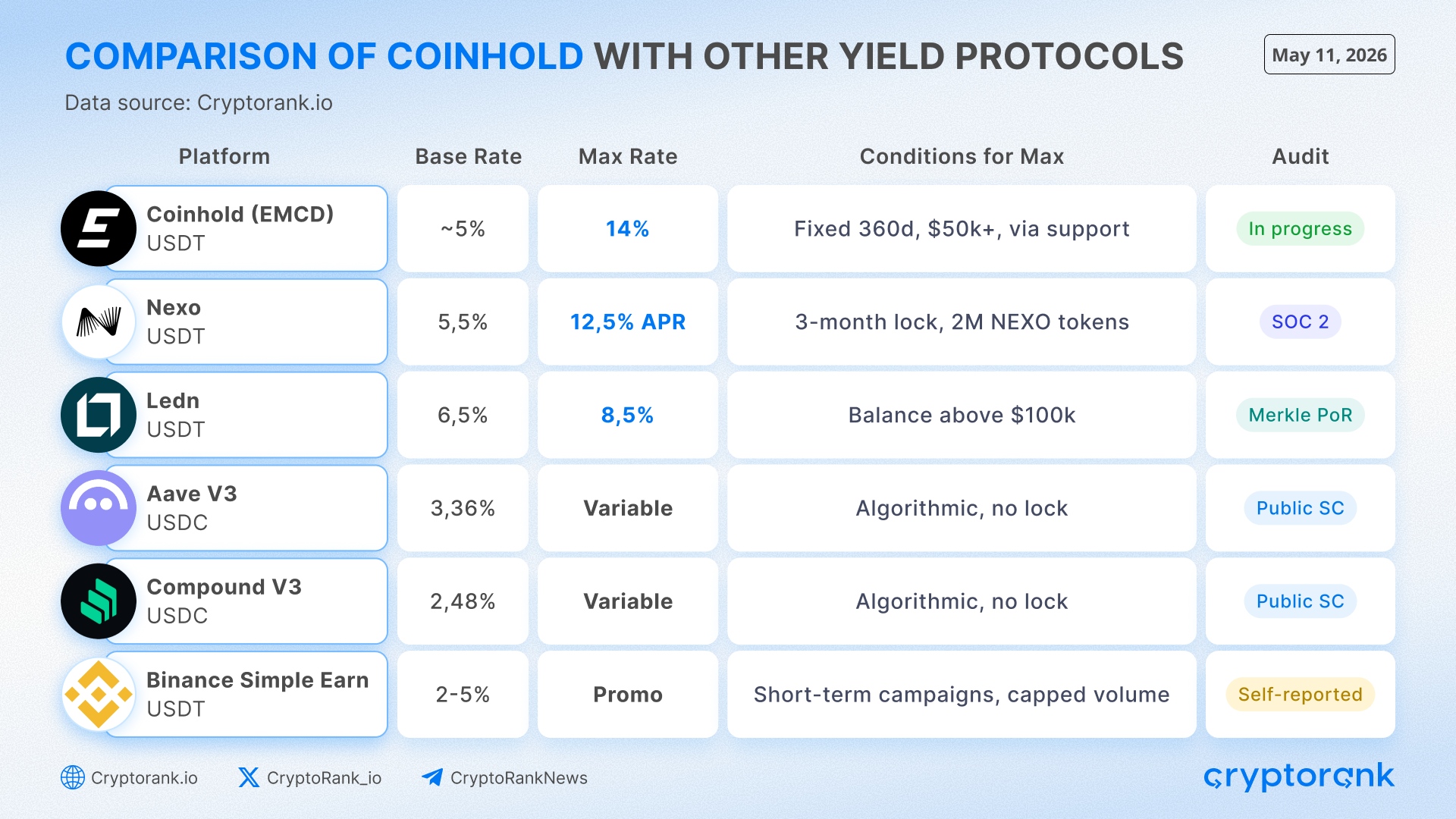

DeFi 借贷协议完全依靠借款需求来产生收益,存款利率由池子利用率实时算法设定。Aave V3 在 Ethereum 上的 USDC 池当前显示的存款 APR 为 5.55%,但这是高利用率事件的反映:30 日均值为 4.27%,6 个月均值为 3.36%。Compound V3 在 Ethereum 上的 USDC 市场更具结构性底部代表性,近期每日快照的 APY 在 2.48% 至 2.58% 之间。这些利率完全透明且可在链上验证,但其上限受限于平台借款人愿意支付的成本。

中心化平台可以触达 DeFi 协议无法直接进入的机构借贷市场,因此其利率往往高于上述底部水平。Ledn 为首笔 10 万美元 USDT 提供 6.5% 利率,并为超过该门槛的部分提供 8.5%,并由季度储备金证明报告作为支撑。Nexo 的基础 USDT 利率为 5.5%,在标准会员等级下,超过 100,000 美元的余额可提升至 8.5%。其宣传的 12.5% APR 上限则要求持有 2,000,000 枚 NEXO 代币、锁定资产三个月,并以 NEXO 而非存入资产领取利息。Binance Simple Earn 的 USDT 活期产品在正常情况下 APR 约为 2% 至 5%,并不定期推出短期且有额度上限的促销加息活动。

多数 CeFi 平台通过将用户资金再部署到贷款、货币市场或交易对手安排中来为存款人产生回报,然后分享部分利差。在该模式下,存款收益与平台如何管理这类再部署直接相关。表现欠佳的贷款资产或违约的交易对手,都会传导至存款人。

矿池手续费收入则处于该结构之外。它来源于运营活动,即处理区块奖励并收取分配费用,不论借贷环境或存款规模如何都能累积。若收益来自这一来源,存款人不会暴露在借款人信用风险之下,而只是暴露在一个拥有九年记录、算力可独立观察的矿池的运营表现上。其他收益组成部分——借贷、OTC 配置和 staking——确实带有交易对手风险,但这一部分则没有。

风险评估与悬而未决的问题

其主要借贷模式相对简单:用户可以在不出售 BTC 的情况下获得 USDT。他们提供 BTC 作为抵押,并获得相当于其价值 50% 至 90% 的贷款。例如,10,000 美元的 BTC 可以撬动 5,000 至 9,000 美元的 USDT。

用户在同一笔 BTC 上借得越多,当 BTC 价格下跌时的安全缓冲就越小。如果抵押品已不足以安全覆盖贷款,EMCD 会动用抵押品关闭该笔贷款。

借款人主要为矿工和机构 OTC 交易对手,平均交易规模从 1,000 美元到 500,000 美元。这使得该模式相比无抵押借贷更可控:每笔贷款都有 BTC 作为支撑,且公司拥有清晰的机制来在市场条件变化时保护头寸。

流动性机制因方案而异。Full Flex 和 Flex 持有人可在任何时间申请提现,但需遵守标准 24 小时处理等待期。Fixed 方案持有人在到期前无提现权,提前退出需通过客服处理,并将丧失全部已累积利息。平台目前在 11,400 名活跃用户中运行逾 6,000 万美元 TVL。Coinhold 未公开披露各方案的资产分布或当前准备金水平,这与审计和牌照完成前的行业惯例相符。

透明度是其与品类领军者之间差距最明显的地方。Ledn 发布季度 Merkle Tree 储备金证明,Nexo 则已连续三年通过 SOC 2 认证。这些构成了当前 CeFi 收益产品在可验证披露方面的标杆。Coinhold 尚未发布经独立审计的财务报表,外部审计正与 MiCA 牌照申请以及 SOC 2 认证一同处于产品路线图的规划阶段。一旦相关工作完成,Coinhold 的披露标准将与该品类中透明度最高的运营方相当。在此之前,关于挖矿手续费收入和保守 LTV 比率的结构性论证可以基于公开信息进行评估,但存款侧的情况尚未得到独立验证。

结论

对于已身处 EMCD 生态的矿工而言,Coinhold 是在现有余额上叠加收益层的自然选择,无需额外托管步骤。对于外部存款人来说,Flex 方案约 9% 的 USDT 利率,在可比流动性条件下高于最透明且已审计的替代品。14% 的 360 天 Fixed 方案在可获得条件下暂无完全审计同业的直接可比产品,但它要求一年的锁定期以及大多数零售用户难以达到的存款门槛。

Coinhold 在加密储蓄市场中占据了一个独特位置。它是一个由经营中的挖矿业务作为支撑、具备九年业绩记录并采用保守超额抵押借贷模型的收益产品,其中一部分利率由运营手续费收入而非存款再部署来提供。待外部审计与监管牌照完成后,其与品类领军者之间的披露差距将被弥合。在此之前,该产品的结构性优势仍主要依据公开信息进行逻辑推演,而非通过独立验证。