How Gate가 선도적인 중앙화 거래소들 가운데서 입지를 강화했는가

공유:

공유:

소개

2025년은 주요 입법 진전과 가속화되는 기관 채택에 힘입어 Web3 산업에 있어 돌파구가 된 해였다. 우리는 이러한 광범위한 전개를 2025 Crypto Recap에서 다루었다. 이 글에서는 가장 큰 중앙화 거래소에 초점을 맞춰, 그들의 주요 이정표, 상품 출시, 핵심 성과 요인을 자세히 살펴본다.

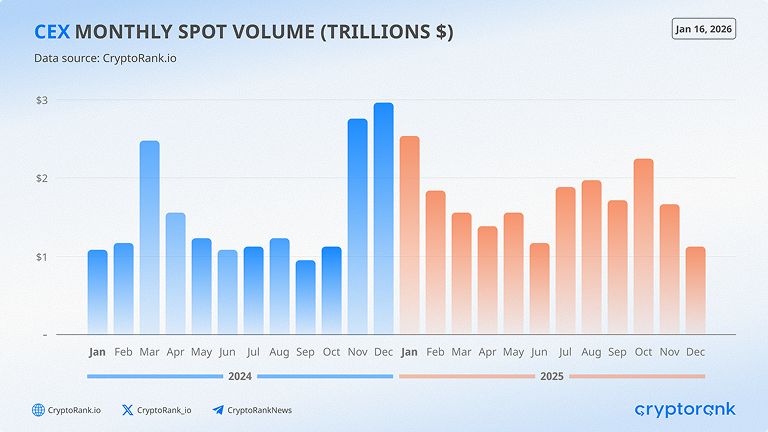

업계 전반의 변화 규모에도 불구하고, 2025년 연간 전체 크립토 현물 거래량은 2024년 대비 9% 증가에 그쳤다. 그러나 중앙화 거래소의 역할은 단순한 거래를 훨씬 넘어 확장되었다. 1년 동안 이들은 완전한 크립토 툴킷을 도입하고, 새로운 트렌드를 포착했으며, 다음 세대 사용자를 위한 인프라 제공자로서 스스로를 재정립했다. 무엇이 이러한 변화를 이끌었는지 계속해서 확인해 보자.

CEX 시장 전반의 경쟁 포지셔닝

2025년 내내 주요 중앙화 거래소의 거래 활동은 과도기적 시장의 양상을 반영했다. Binance는 현물과 파생상품 모두에서 큰 격차로 지배적인 위치를 유지했으며, 2선 거래소들은 변화하는 사용자 활동과 변동성 주도 급등 속에서 점유율을 두고 치열하게 경쟁했다. 이러한 환경 속에서 Gate는 특히 하반기에 두드러진 성과를 보여, 현물과 무기한 선물 시장 모두에서 상대적 입지를 강화했다.

현물 시장

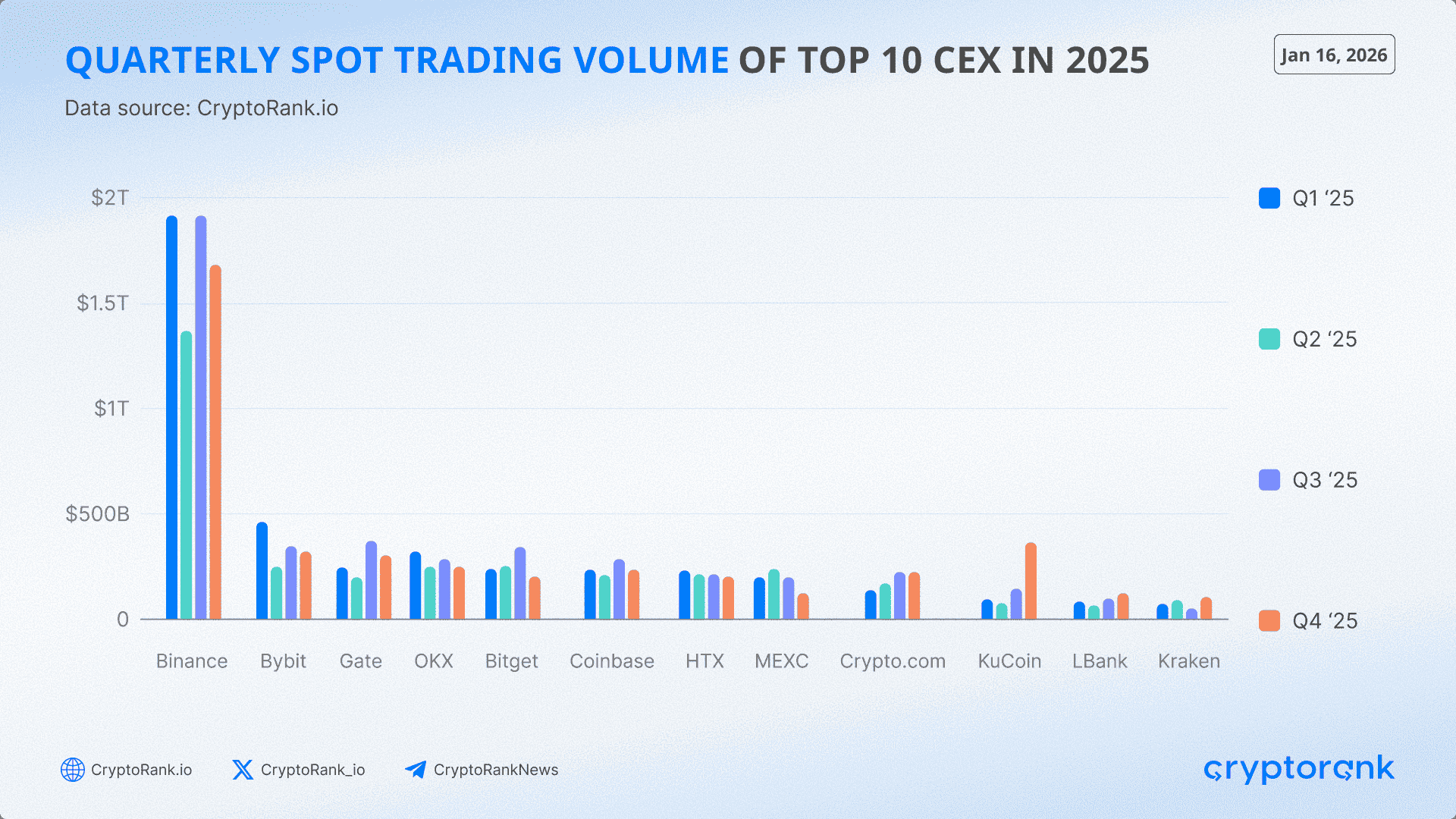

현물 거래에서 Binance는 모든 분기에서 명확한 시장 리더로 남았으며, 분기별 거래량은 1.37조~1.91조 달러 사이를 기록했다. 그 뒤에서 Bybit, Gate, OKX, Bitget, MEXC 간 경쟁은 훨씬 치열했다. Gate의 현물 거래량은 하반기에 뚜렷한 가속을 보였는데, Q2의 2,079억 달러에서 Q3에는 3,881억 달러로 증가했다가 Q4에는 3,249억 달러로 조정되었다. Q3의 이 실적 덕분에 Gate는 선정된 동종 거래소들 중 일시적으로 2위를 차지하며 Bybit, Bitget, OKX, MEXC를 앞섰고, 특히 강한 유동성과 사용자 활동이 나타난 시기를 부각시켰다.

Bybit와 Bitget은 변동성에 의해 유사한 궤적을 그렸는데, Bybit는 Q1에 4,764억 달러로 정점을 찍은 뒤 2,600억~3,600억 달러 구간에서 안착했으며, Bitget은 Q3에 3,662억 달러로 가장 강한 분기를 기록했다. OKX는 연중 내내 비교적 안정적이지만 낮은 현물 거래량을 유지한 반면, MEXC는 Q4의 눈에 띄는 감소를 포함해 더 급격한 변동을 보였다. 전반적으로 Gate가 하반기에 현물 거래량을 의미 있게 확대해 낸 점은 경쟁력 향상을 뒷받침하며, 연간 평균 순위가 꾸준한 상위 2위라기보다 상위 티어 내에 머문 수준이었다 하더라도 이를 잘 보여준다.

선물 시장

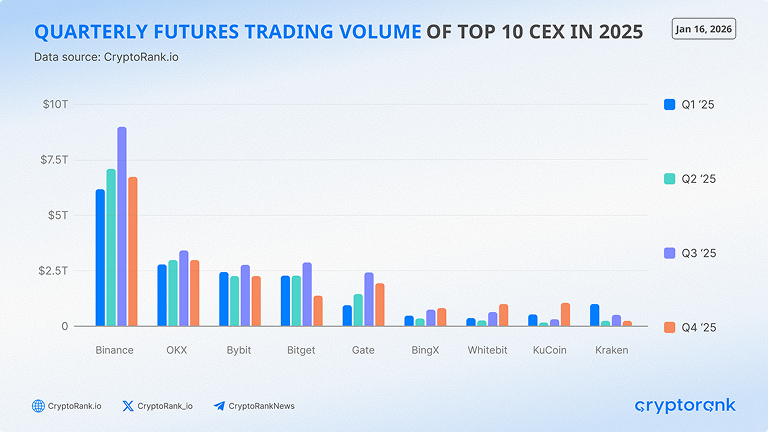

선물 시장에서도 Binance는 분기별 거래량이 6.19조~8.88조 달러 범위에 이르며, 글로벌 파생상품 유동성의 중심 역할을 다시 한번 공고히 했다. 다음 티어인 OKX, Bybit, Bitget, Gate는 더 역동적인 변화를 보였다. Gate의 선물 거래량은 연중 크게 확대되었으며, Q1의 9,112억 달러에서 Q3에는 2.42조 달러로 성장했다가 Q4에는 1.93조 달러로 다소 완화되었다. 이러한 흐름 덕분에 Gate는 2025년 하반기에 선정된 동종 거래소 가운데 Binance, OKX, Bybit와 함께 상위 4대 선물 거래소로 올라섰다.

Bybit와 OKX는 연중 일관되게 높은 파생상품 거래량을 유지한 반면, Bitget은 특히 Q4에서 분기별 변동폭이 더 크게 나타났다. Gate가 Q3까지 선물 거래량을 지속적으로 확대하고 Q4에도 견조한 수준을 유지한 것은 무기한 계약 전반에서의 경쟁 심도와 활발한 트레이더 참여를 보여주며, 연말로 갈수록 시장 환경이 정상화되는 와중에도 이러한 흐름이 유지되었음을 시사한다.

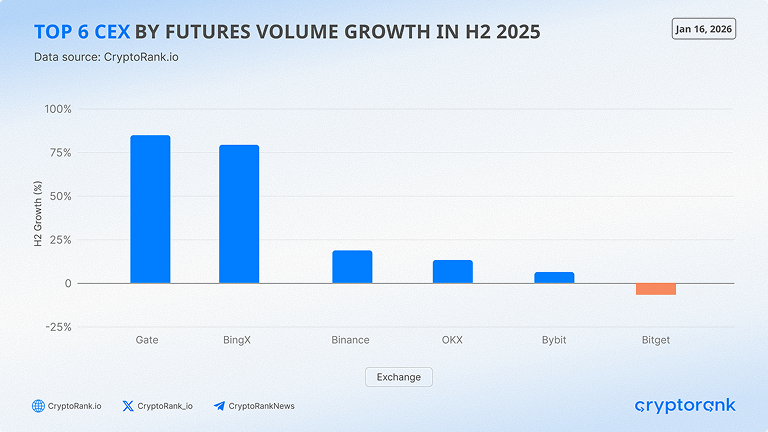

2025년 하반기 Gate의 강한 성과는 같은 기간 가장 빠르게 성장한 중앙화 선물 시장이라는 위치를 부여했으며, BingX와 같은 신규 진입자들을 앞지르고 Binance, OKX, Bybit 등 기존 리더보다 높은 성장률을 기록했다.

연중 내내 일관되게 상위 2위를 유지했다기보다는, Gate의 2025년 성과는 하반기 가속이라는 표현이 더 적절하다. 이 거래소는 Q3에 현물 거래에서 일시적으로 상위 2위에 올랐고, 2025년 말까지 무기한 선물에서는 확고한 상위 5위에 자리잡았다. 이러한 패턴은 메이저 자산과 롱테일 자산 모두에서 유동성과 참여가 강화되고 있음을 반영하며, 불균일한 시장 성장의 한 해에 Gate를 견고한 상위 티어 거래소로 포지셔닝했다.

주요 중앙화 거래소 전반의 핵심 전개

토큰 상장 및 런치 프로그램

2025년에는 중앙화 거래소의 토큰 상장이 단순한 물량 경쟁이 아니라 구조, 속도 조절, 사용자 참여에 더 초점이 맞춰졌다. 더 많은 자산을 상장하는 경쟁 대신, 대형 거래소들은 점점 더 큐레이션된 런치 메커니즘에 의존해 리스크, 유동성, 사용자 참여를 관리했다.

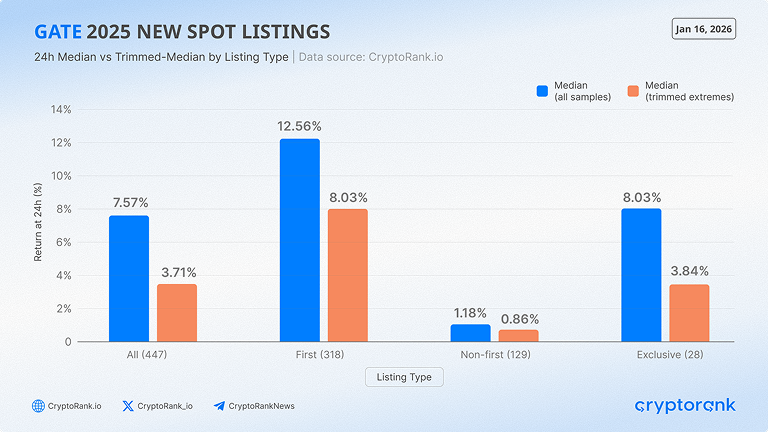

Gate는 2025년 주요 거래소 가운데 가장 확장적이면서 데이터 기반인 상장 전략을 펼쳤다. 1년 동안 Gate spot은 447개 신규 자산을 상장했으며, 이 중 318개는 최초 상장이었고, 이를 통해 사용자들에게 새로운 시장 기회에 대한 폭넓은 접근을 제공했다. 성과 데이터에 따르면 상장 포트폴리오는 비교적 견조했는데, 신규 상장 자산의 54.9%가 상장 24시간 후에도 오프닝 가격을 상회해 거래되고 있었으며, 최초 상장 자산은 특히 강한 단기 모멘텀을 보였다.

이러한 상장 활동은 명확한 디스커버리-디스트리뷰션 파이프라인을 통해 구조화되었다. Gate Alpha는 진입점 역할을 하며, 매달 수백 개의 초기 단계 토큰을 거래소 인터페이스 내에서 직접 노출시켰다. 이후 프로젝트들은 Launchpool과 Launchpad를 통해 규모를 키워 나갔다.

지난 12개월 동안 Gate Launchpool은 200개 프로젝트를 지원했고, 31만 명이 넘는 참가자를 유치했으며, 누적 스테이킹 거래량은 290억 달러를 넘어섰다. 반면 Launchpad는 의도적으로 선별적인 운영을 유지해 1년 동안 단 4개 프로젝트만을 런칭했음에도, 총 청약 금액은 21억 달러를 상회했고 10만 4천 명 이상의 참가자가 참여했다. 이 두 상품을 통해 Gate는 디스커버리 단계에서의 폭넓은 접근성과 스케일링 단계에서의 자본 집중을 결합할 수 있었다.

다른 대형 거래소들은 보다 절제된 접근을 택했다. Binance는 2025년에도 Launchpool을 운영했지만, 이전 사이클에 비해 속도를 눈에 띄게 늦추며, 더 명확한 시장 적합성과 컴플라이언스 프로필을 가진 소수의 프로젝트에 집중했다. Bybit와 Bitget 역시 상장과 연계된 런치형 프로그램을 운영했으나, 두 거래소 모두 연간 종합 수치를 공개하지 않아 토큰 런치가 2025년 이들의 주요 성장 동력은 아니었음을 시사한다.

CEX 상품 구성을 확장하기 위한 신규 기능

상장을 넘어, 2025년의 핵심은 거래소들이 현물과 파생상품 거래를 넘어 어떻게 상품 스택을 확장했는지에 있었다. 경쟁의 최전선은 사용자들이 거래가 부진한 시기에도 머물 수 있도록 하는 이코시스템 설계, 인센티브 시스템, 온체인 접근성으로 이동했다.

Gate는 최근 금, 외환, 주가지수, 원자재, 주식 등 전통 자산에 대한 CFD 접근을 추가하며 TradFi 상품을 확장했고, 이를 통해 플랫폼을 크립토 거래를 넘어 한층 더 확장했다. Gate App을 통해 이용 가능한 이 기능은 USDT에 1:1로 페그된 내부 단위인 USDx를 증거금 및 결제에 사용하며, 전환 수수료는 없다. MT5 기반으로 구동되는 Gate TradFi는 전통적인 CFD 규칙을 따르며, 일부 상품에 대해 최대 500배 레버리지를 제공하고 낮고 투명한 거래 비용을 제시한다.

또한 Gate는 인센티브, 온체인 인프라, 거래 상품을 연계하는 코디네이티드 이코시스템 전략을 채택했다. 1년 동안 Gate는 HODLer Airdrops, CandyDrop, Futures Points와 같은 프로그램을 통해 사용자들에게 후한 보상을 제공했다. HODLer Airdrop만 해도 2025년에 206개 프로젝트를 런칭했고, 자격을 갖춘 토큰 보유자들에게 850만 달러 이상의 보상을 분배했다. Futures Points System은 트레이딩 중심 레이어를 추가해, 52개 캠페인을 진행하고 20만 명이 넘는 참가자를 끌어들였다.

Gate는 9월, 보다 광범위한 Web3 전략의 백본으로 포지셔닝된 고성능 Layer 2인 Gate Layer를 출시하며 중요한 이정표를 달성했다. 1초 블록 타임, 5,700 TPS 이상, GT를 가스로 사용하는 이 네트워크는 빠르게 1억 개 이상의 월렛 주소를 넘어섰다. 이어 네이티브 앱들이 등장했는데, 125배 레버리지와 10억 달러 초기 거래량을 기록한 Gate Perp DEX, 온체인 파생상품 확장을 위한 ADEN 인수, Gate Fun, 그리고 350만 달러 규모로 꾸준히 성장하는 TVL 등이 포함된다.

동종 거래소들은 2025년에 서로 다른 확장 경로를 택하며, 중앙화 거래소 지형이 얼마나 다양해졌는지를 보여주었다. Binance는 지갑 기능, 결제, 일상적인 크립토 사용을 겨냥한 통합 서비스 강화를 통해 거래를 넘어 이코시스템을 확장하는 데 주력했다. 빈번한 토큰 런치보다는 규모와 인프라에 무게를 두고, 상대적으로 완만한 현물 거래 성장의 한 해에 상품 폭을 통해 사용자 유지에 나섰다.

다른 거래소들은 보다 특화된 전략을 따랐다. Bitget은 CEX와 온체인 활동을 연결하는 데 집중해, 사용자들이 CEX 인터페이스 내에서 탈중앙화 시장에 접근할 수 있도록 하는 도구를 확장하는 한편, 구조화 상품과 파생상품 중심 상품을 강화했다. Bybit는 액티브 트레이더에 초점을 맞추며 파생상품 스택과 통합 계정 아키텍처를 정교화해, 거래 상품 전반에서 자본 효율성을 개선했다.

파생상품 중심 플랫폼으로의 전환은 다른 주요 CEX들에서도 나타났다. Binance는 Aster 지원을 통해 노출을 확대했으며, Bybit는 ApeX Protocol과의 연결을 통해 파생상품 영역 존재감을 강화했다. 이러한 움직임은 전통적 현물 거래를 넘어 경쟁력을 유지하려는 중앙화 거래소에게 상품 라인 확장이 얼마나 중요한지가 부각되고 있음을 보여준다.

한편 OKX는 결제, 스테이킹, 멀티체인 서비스를 강조하며, 거래가 하나의 구성 요소에 불과한 보다 광범위한 크립토 금융 허브로 플랫폼을 포지셔닝했다. 종합해 보면, 2025년 주요 CEX의 성장은 단일 플래그십 상품이 아니라 각 플랫폼이 크립토 스택의 인접 레이어로 얼마나 효과적으로 확장했는지에 의해 좌우되었다.

컴플라이언스, 투명성, 기관 포지셔닝

2025년 여러 관할권에서 규제 명확성이 높아지면서, 컴플라이언스는 중앙화 거래소에게 점점 더 중요한 경쟁 차별화 요소가 되었다. 공식 라이선스를 확보하고, 규제된 사업을 확장하며, 투명성 체계를 강화한 플랫폼들은 보다 제약적인 규제 환경 속에서 자본을 유지하고 기관 사용자를 지원하는 데 유리한 위치를 차지했다.

Gate는 일련의 관할권별 이정표를 통해 규제된 입지를 확대했다. 2025년 4월, Gate Technology FZE는 Dubai Virtual Assets Regulatory Authority로부터 전체 VASP 라이선스를 취득해, 리테일, 적격, 기관 투자자를 대상으로 규제된 현물 거래 서비스를 제공할 수 있게 되었다. 이어 2025년 9월에는 몰타에서 MiCA 인가를 획득해, 유럽연합 전역에서 규제된 크립토 자산 서비스를 제공할 수 있게 되었다. 이후 연말에는 Gate가 호주와 두바이에서 규제된 거래 플랫폼을 출시했다. Gate Japan K.K. 또한 FSA로부터 암호자산교환업자 등록 인가를 취득했다.

동종 거래소 중 Binance는 광범위한 지리적 확장보다는 규모 기반의 규제 통합에 초점을 맞췄다. 2025년 Binance는 Abu Dhabi Global Market을 포함한 핵심 관할권에서 라이선스를 취득한 법인을 통해 운영되었으며, 여기서 가상 자산 서비스 제공에 대한 전면적인 규제 인가를 보유했다. 이 거래소는 장기 규제 전략의 일환으로, 기관 커스터디, 컴플라이언스 리포팅, 관할권별 상품 세분화를 강조했다. OKX 역시 규제 기반 성장을 추구하며, 몰타를 통해 EU의 Markets in Crypto-Assets 체제 하에서 인가를 획득하고 이를 기반으로 유럽 시장 전반에서 규제에 부합하는 서비스를 확장하는 한편, 아시아 일부 지역에서도 규제된 사업을 진전시켰다.

다른 거래소들은 대형 라이선스보다는 운영 통제를 통해 기관 대비 태세를 강조했다. Bitget은 proof-of-reserves 리포팅과 같은 투명성 이니셔티브, 그리고 거래 활동에서의 기관 참여 확대를 부각했다. Bybit는 컴플라이언스 기반 상품 구조화에 주력하며, 기관 트레이딩 인프라, API 접근성, 파생상품 리스크 관리 역량을 강화하는 동시에, 지역별로 상품 가용성을 조정했다. 종합하면, 2025년에는 규제 이행과 기관 신뢰도가 주요 중앙화 거래소 간 경쟁의 기초 요소로 자리잡았음을 보여준다.

결론

2025년 중앙화 거래소는 순수 거래 장터에서 멀티 레이어 크립토 플랫폼으로 진화했으며, 단순 거래량이 아닌 인프라, 상품 폭, 규제 이행 역량을 두고 경쟁했다. 시장 환경이 고르지 못한 가운데서도, 구조화된 런치, 깊은 파생상품 유동성, 컴플라이언스 대비에 투자한 거래소들이 더 나은 적응력을 보여주었다. 업계가 다음 단계로 진입함에 따라, 경쟁 우위는 점점 단순 거래 규모가 아닌 이코시스템 설계와 운영 탄력성에 의해 규정되고 있다.