Por qué la adopción institucional depende de mejor infraestructura on-chain

Compartir:

Compartir:

Puntos Clave

-

La adopción cripto institucional pasa de la especulación a la construcción de infraestructura, tratando los activos digitales como fontanería financiera y no solo como una operación.

-

En cadenas basadas en order-book, los ingresos y el TVL se desacoplan, lo que vuelve al TVL una señal cada vez menos fiable de cuánta actividad económica real soporta una cadena.

-

La emisión nativa y canónica de stablecoins se vuelve una ventaja competitiva para blockchains que buscan liquidez institucional, y no solo una función de conveniencia.

-

La vía regulatoria de crypto se vuelve más sistemática y menos caso por caso, pero el acceso aún debe traducirse en volumen sostenible, y esa parte sigue sin demostrarse.

Las finanzas institucionales se están moviendo on-chain

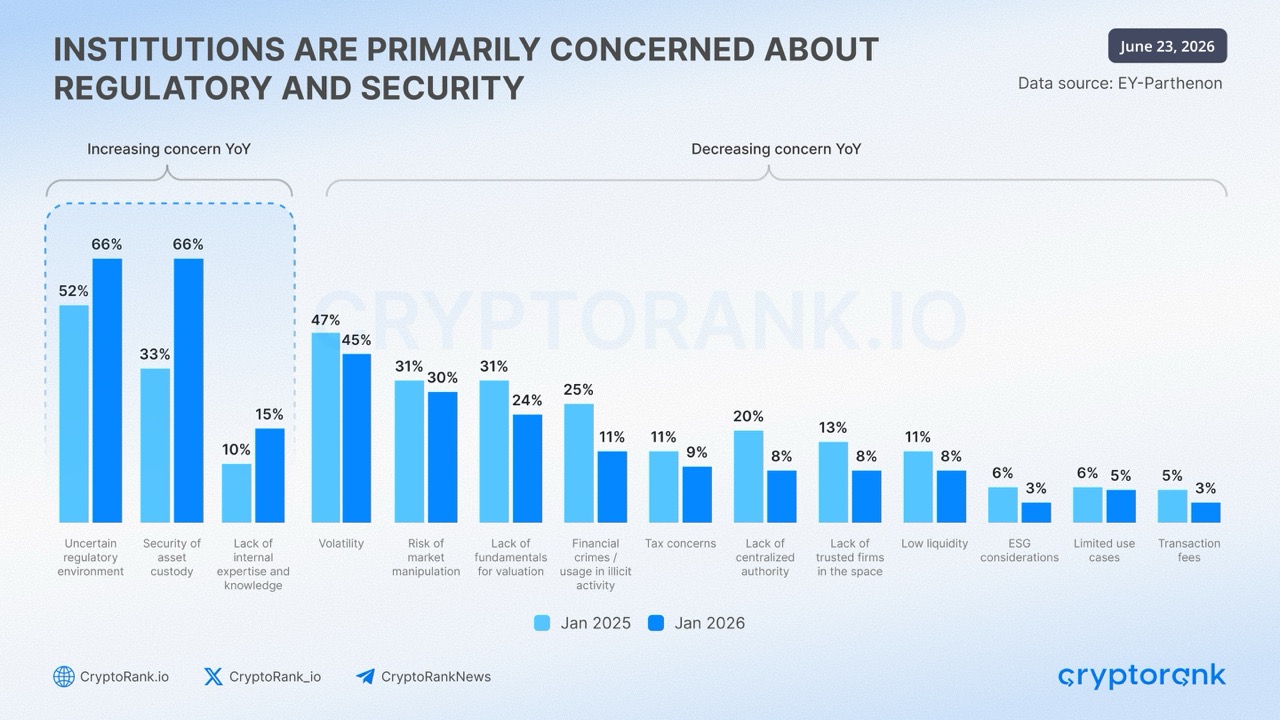

La adopción cripto institucional está pasando de una simple exposición a activos hacia un uso más amplio de la infraestructura blockchain. Una reciente encuesta de EY-Parthenon y Coinbase survey a más de 350 inversores institucionales mostró que el 73% planeaba aumentar sus asignaciones a activos digitales, siendo el trading, la custodia y la tokenización las capacidades más comunes que las firmas están desarrollando.

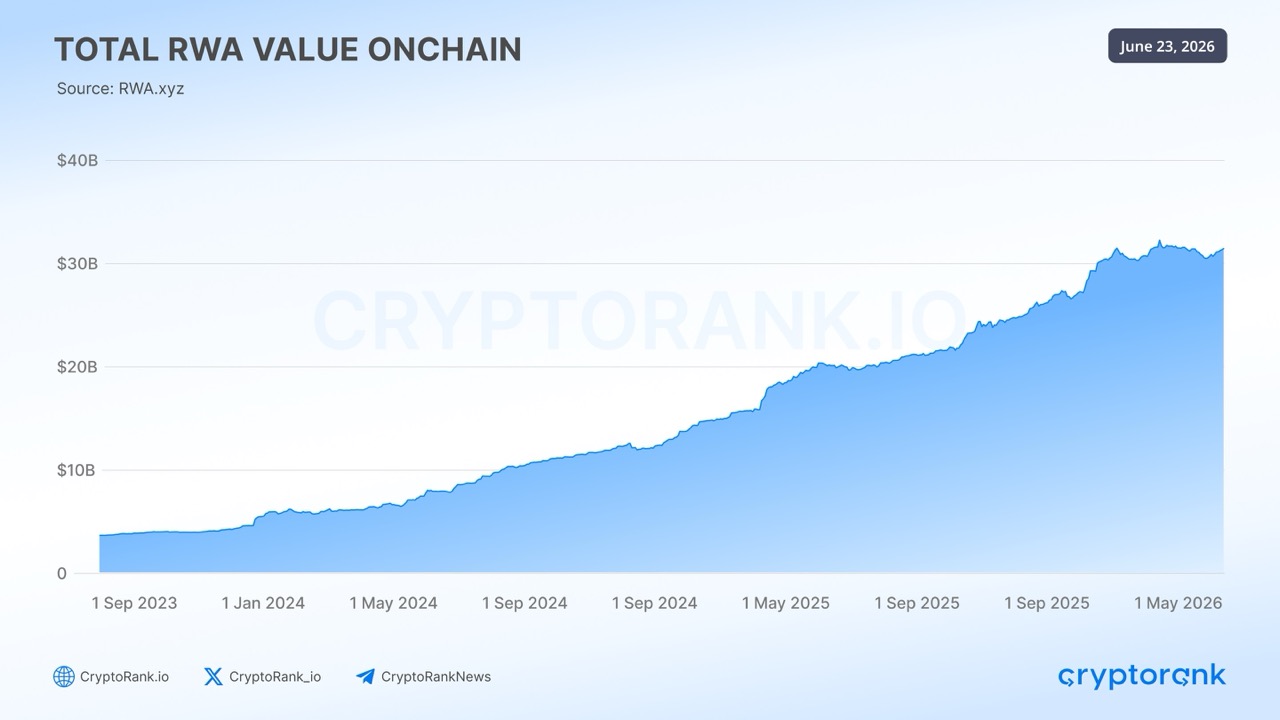

Los datos de mercado respaldan esto. Para junio de 2026, los activos tokenizados on-chain alcanzaban aproximadamente los 31,6 mil millones de dólares y el mercado de stablecoins había superado los 300 mil millones. Entre las instituciones encuestadas, el 86% ya usaba stablecoins o las estaba explorando activamente, principalmente para liquidación de valores T+0, gestión interna de caja y trading continuo.

Las instituciones empiezan a tratar las blockchains como infraestructura para emisión, negociación y liquidación, no solo como una vía para obtener exposición a criptoactivos. La gran duda es si los sistemas descentralizados pueden igualar lo que realmente necesita la financiación a escala institucional, como liquidez, fiabilidad, controles regulatorios y comodidad operativa.

Lo que las instituciones exigen de la infraestructura on-chain

Mover la actividad financiera on-chain requiere más que transacciones rápidas y comisiones bajas. Las instituciones necesitan acceso regulado, custodia segura, ejecución predecible y la capacidad de conectarse con los sistemas que ya operan.

La liquidación es otro requisito central. Los activos financieros necesitan un instrumento de efectivo confiable, líquido y capaz de completar transacciones con una finalidad clara. Idealmente, el activo y el pago se mueven al mismo tiempo, lo que reduce la exposición a la contraparte y la necesidad de conciliación. Un informe de investigación del BIS sitúa un dinero de liquidación fiable y la entrega contra pago atómica en el centro de la infraestructura financiera tokenizada.

La liquidez también debe moverse libremente entre redes y aplicaciones. Hoy los activos y el capital están repartidos entre blockchains, registros privados, custodios y sistemas de mercado tradicionales. DTCC sostiene que esta fragmentación eleva los costes operativos y limita la liquidez, la movilidad de activos y la fungibilidad. La verdadera interoperabilidad implica abarcar las transferencias de tokens así como los registros de propiedad, la liquidación, las acciones corporativas, el colateral y el reporting regulatorio.

Las instituciones también esperan que los sistemas blockchain mantengan los controles que ya tienen los mercados tradicionales, incluida la certeza legal, la privacidad de datos, las verificaciones de cumplimiento, la salvaguarda de activos y la resiliencia cuando la actividad se dispara. Al mismo tiempo, quieren conservar las ventajas de la blockchain: mercados continuos, transacciones programables, liquidación más rápida y uso más eficiente del colateral.

Este es el espacio que intentan cubrir las blockchains públicas orientadas a finanzas. Las redes generalistas están añadiendo sobre la marcha funciones de liquidación institucional, tokenización y cumplimiento, mientras que las cadenas centradas en finanzas las integran en la capa base desde el principio. Injective adopta este segundo enfoque, combinando infraestructura de trading, rieles de liquidación, mercados tokenizados y ejecución de aplicaciones en una sola red.

Injective: una Layer 1 creada para los mercados financieros

Injective es una Layer 1 blockchain pública diseñada específicamente para aplicaciones financieras on-chain. Desde noviembre de 2025, Injective funciona como una red MultiVM, permitiendo que aplicaciones EVM y WASM compartan activos, liquidez y estado. Tiene tiempos de bloque de unos 650 milisegundos, finalidad determinista, un rendimiento de hasta 25.000 transacciones por segundo y comisiones casi nulas.

|

Métrica |

Valor |

Fuente / fecha |

|---|---|---|

|

Rango por ingresos del protocolo (últimos 12m) |

#10 de todas las L1 (3,34 M$) |

Token Terminal, jun 2026 |

|

Volumen de derivados liquidado (ene 2025 a 21/06/26) |

33,9 mil M$ (cripto ~80% / RWA ~20%) |

Injective |

|

Volumen de trading RWA acumulado (ene 2025 a 21/06/26) |

6,8 mil M$ |

Injective |

|

Total value locked |

~10,7 M$ |

DefiLlama, jun 2026 |

|

Usuarios activos mensuales |

~135 K (+40% interanual) |

Token Terminal, jun 2026 |

|

INJ quemados vía buyback desde 2021 |

7.106.386 INJ / 36.490.707 $ |

Injective Hub |

|

Lanzamiento MultiVM (Native EVM) |

11 de noviembre de 2025 |

Injective |

Fuente: Token Terminal, DeFiLlama, Injective; a 21 de junio de 2026

La posición de Injective en el panorama más amplio de L1

El argumento de Injective como capa de liquidación es más sólido donde las cifras son difíciles de rebatir. En los últimos doce meses, Injective se sitúa como la décima Layer 1 con mayores ingresos por protocolo, con 3,34 millones de dólares, justo por detrás de Internet Computer y por delante de la mayoría del sector.

Top 10 de Layer 1 blockchains por ingresos a 12 meses

|

Rango |

Layer 1 |

Ingresos (últimos 12m) |

|---|---|---|

|

1 |

Tron |

3,12 mil M$ |

|

2 |

Ethereum |

121,9 M$ |

|

3 |

Solana |

38,5 M$ |

|

4 |

BNB Chain |

22,3 M$ |

|

5 |

Polygon |

11,4 M$ |

|

6 |

Avalanche |

6,7 M$ |

|

7 |

Sui |

5,5 M$ |

|

8 |

NEAR Protocol |

5,1 M$ |

|

9 |

Internet Computer |

3,35 M$ |

|

10 |

Injective |

3,34 M$ |

Fuente: Token Terminal, a 9 de junio de 2026

Y obtiene esos ingresos inmovilizando casi nada de capital. Con unos 10,7 millones de dólares, el TVL de Injective está entre los más bajos de cualquier DEX importante, aunque la cadena ha compensado decenas de miles de millones en volumen acumulado. Esa cifra baja refleja cómo funciona la plataforma, no cuánta actividad ve: el libro de órdenes centralizado de Injective obtiene profundidad de una red de firmas de trading profesionales e instituciones en lugar de capital aparcado en pools AMM, por lo que el volumen y los ingresos son los números que realmente describen el diseño, no el TVL.

Casi todos esos ingresos fluyen de vuelta al token. A través del Community BuyBack, los participantes aportan INJ y reciben a cambio una parte prorrateada de los ingresos reales del ecosistema, mientras que el INJ que depositan se quema de forma permanente. Desde 2021, este mecanismo ha eliminado más de 7,1 millones de INJ, por valor de unos 36,5 millones de dólares, y actualmente funciona cerca de 567.000 INJ al año. Por diseño, el ritmo de quema aumenta a medida que el ecosistema genera más ingresos. Mientras tanto, los usuarios activos mensuales, ahora en torno a 135.000, han subido cerca de un 40% en el último año.

La capa base nativa de finanzas

La principal distinción de Injective es cuánta infraestructura financiera reside dentro del propio protocolo, en lugar de delegarse en los desarrolladores de aplicaciones. Un libro de órdenes centralizado que casa órdenes on-chain, una construcción de bloques diseñada para resistir el MEV y una finalidad subsegundo con comisiones que se reducen a una fracción de centavo están integrados desde el inicio.

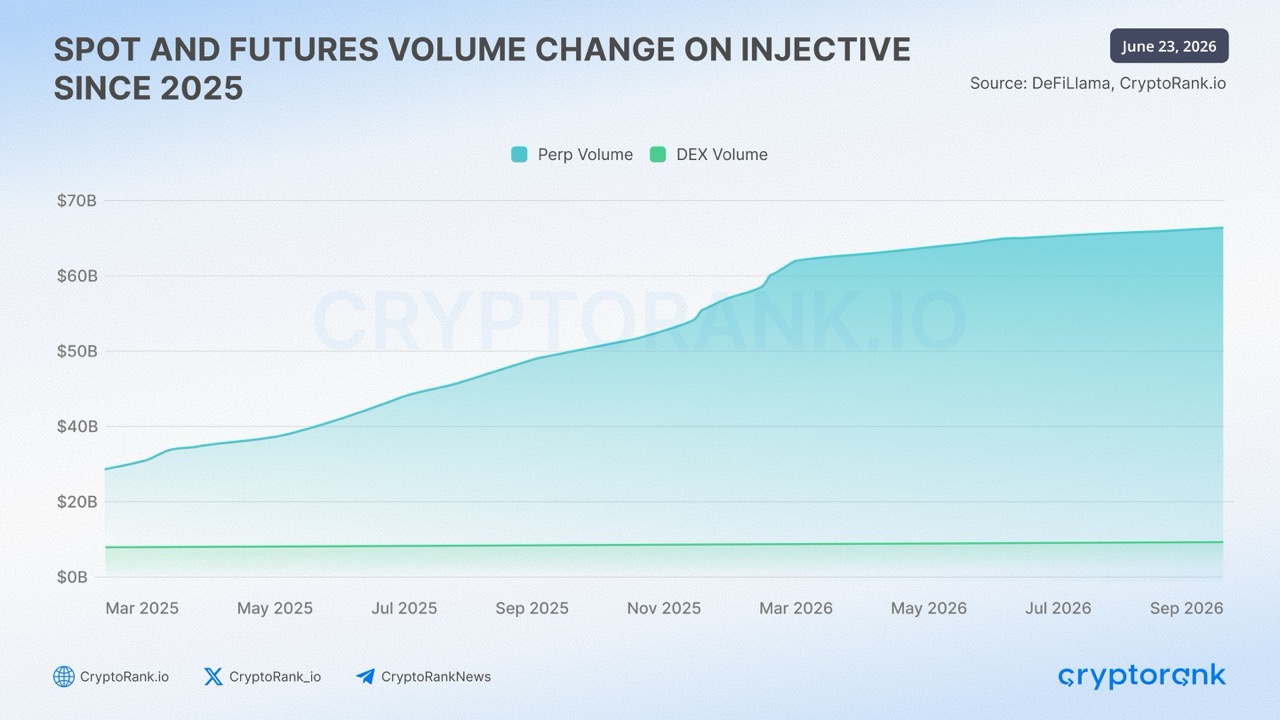

Esa base ya mueve tamaño real. Desde enero de 2025, Injective ha compensado unos 33 mil millones de dólares en volumen de derivados, aproximadamente un 80% en trading spot cripto y perpetual, con activos del mundo real representando el resto. Los rieles de stablecoin, los mercados de RWA y el acceso regulado descrito más abajo se conectan todos a este núcleo de trading.

Cuatro capas de la economía on-chain de Injective

Cuatro piezas componen la economía on-chain de Injective: liquidación con stablecoins, infraestructura de trading, ejecución de aplicaciones y acceso institucional, todo sobre liquidez y estado compartidos.

La capa de stablecoins: USDC nativo y rieles de liquidación

Una capa de liquidación necesita algo en lo que liquidar. El 7 de mayo de 2026, Injective incorporó USDC nativo junto a CCTP V2 canónico de Circle, con Circle emitiendo la moneda directamente on-chain, totalmente respaldada y canjeable uno a uno, sin puentes ni wrappers necesarios. Como Injective comparte estado entre sus máquinas virtuales, ese USDC mantiene un único saldo que abarca los lados EVM y WASM, por lo que la liquidez no se fractura entre entornos de ejecución.

La adopción llegó rápido. Helix, el exchange insignia de la red, vio su liquidez subir más de un 40% tras el lanzamiento. En solo cuatro días, Cosmos Hub había designado al USDC emitido en Injective como su estándar principal, y dYdX empezó a migrar hacia él bajo un acuerdo plurianual. La actualización Vulcan en junio reforzó aún más el estándar, añadiendo reglas de metadata más estrictas para cada activo emitido mediante la token factory de la cadena. Lo que importa aquí no son tanto los saldos del primer día como qué venues están eligiendo el USDC emitido en Injective como su riel canónico.

La capa de acceso regulado: futuros y la vía ETF

Las instituciones también necesitan una vía regulada de entrada. El 15 de abril de 2026, Bitnomial, un designated contract market regulado por la CFTC, listó los primeros futuros de INJ regulados en EE. UU. Eso sitúa a INJ en la misma categoría de futuros regulados que BTC, ETH, SOL y XRP. También pone en marcha un reloj: los estándares genéricos de cotización de ETPs basados en commodities de la SEC, aprobados el 17 de septiembre de 2025, permiten que seis meses de trading en futuros regulados abran una vía de cotización de ETP sin revisión caso por caso, lo que sitúa la primera fecha de calificación en el 15 de octubre de 2026.

Ya hay tres solicitudes de ETF de INJ presentadas, de 21Shares, Canary Capital y REX-Osprey. Injective ha combinado ese acceso de mercado con su propia iniciativa de política: creó el Injective Policy Institute en Washington D. C. y se unió a la Blockchain Association. Esa combinación (futuros regulados en vivo, solicitudes de ETF pendientes, un marco genérico de listing ya vigente y defensa dedicada) no es común. Un ETF aprobado abriría un canal de capital pasivo que INJ aún no tiene.

La capa RWA: de la infraestructura a los mercados

La infraestructura de activos del mundo real de Injective no es nueva. El módulo RWA nativo llegó con la actualización Volan de enero de 2024, el RWA Oracle le siguió en agosto y los perpetuals de RWA se activaron en febrero de 2025. El volumen acumulado de trading RWA asciende ahora a 6,8 mil millones de dólares, repartido entre clases de activos así:

|

Clase de activo RWA |

Volumen acumulado |

Cuota |

|---|---|---|

|

Equities |

4,15 mil M$ |

61% |

|

FX |

977 M$ |

14% |

|

Commodities |

913 M$ |

13% |

|

Indices |

763 M$ |

11% |

Fuente: Injective, a 21 de junio de 2026

Más allá de los perpetuals, el lado tokenizado incluye algunos nombres conocidos. Pineapple Financial (NYSE: PAPL) ha llevado 1,2 mil millones de dólares on-chain en 2.079 registros hipotecarios, con un objetivo declarado de 10 mil millones en 29.000 hipotecas. Los fondos institucionales entran a través de Libre, la iniciativa vinculada a Laser Digital de Nomura, incluyendo BlackRock Money Market Fund y Hamilton Lane SCOPE Senior Credit Fund. Los perpetuals pre-IPO sobre compañías privadas como OpenAI se lanzaron a finales de 2025 y se sitúan en una categoría separada de las cifras RWA anteriores. Vulcan también introdujo precios institucionales más baratos en estos mercados y preparó una integración planificada con Morpho que llevaría los price feeds de Injective al lending y crédito on-chain.

La capa de ejecución: MultiVM y la actualización Vulcan

Debajo de todo esto está la mainnet Native EVM, lanzada el 11 de noviembre de 2025, la mayor actualización que ha realizado Injective. Esto convirtió la cadena en MultiVM: EVM y WASM comparten ahora un único estado, con los tokens representados como un saldo canónico único en ambos lados mediante el MultiVM Token Standard. Los desarrolladores de Ethereum pueden traer sus contratos Solidity existentes y los frameworks que ya usan, como Hardhat y Foundry, y conectarse directamente al módulo Exchange nativo, al stack RWA y a la capa de liquidez compartida, en lugar de reconstruir desde cero sobre rieles genéricos.

Dos actualizaciones han ampliado esa base. IIP-619, el lanzamiento “Real-Time EVM” que se aprobó el 19 de febrero de 2026, afinó la integración de oráculos Chainlink para feeds de precios en vivo y amplió la capa de liquidez compartida. La actualización de mainnet Vulcan, activada a principios de junio de 2026, introdujo un motor de oráculos rediseñado que reduce en torno a un 90% los costes de gas de oráculos, además de un nuevo precompile de oráculo que entrega datos de precios canónicos de Injective directamente a contratos EVM. El equipo también está explorando soporte para máquinas virtuales adicionales.

Riesgos y cuestiones abiertas para Injective

Las integraciones ya están en su sitio. Lo que aún debe demostrar es actividad duradera. El hilo común en todas las capas es la conversión: ¿se transforman las instituciones incorporadas, los nuevos rieles de stablecoins y las aplicaciones EVM entrantes en volumen que se mantiene? Los competidores entre L1 centradas en finanzas y RWA se multiplican. El USDC nativo tiene que defender su posición frente a pools de USDC mucho mayores en Ethereum y Solana. El calendario del ETF debe cumplirse y no retrasarse. Y grandes migraciones RWA, como la de Pineapple, pasan de la originación a los mercados vivos on-chain solo de forma gradual. Nada de esto está decidido, y todo se reflejará en los datos durante los próximos trimestres.

Conclusión

A medida que las instituciones se mueven on-chain, el reto ya no es simplemente subir activos a una blockchain. Los mercados financieros necesitan liquidación fiable, liquidez, ejecución, infraestructura de aplicaciones y acceso regulado funcionando en conjunto y, en la mayoría de ecosistemas actuales, esas piezas están dispersas entre distintas cadenas, puentes, aplicaciones y proveedores off-chain.

El modelo de Injective es más integrado. Antes conocida principalmente como una cadena de derivados basada en Cosmos, ha evolucionado hacia una Layer 1 MultiVM nativa de finanzas con liquidación establecoin nativa, activos tokenizados, acceso a mercados regulados y ejecución compatible con Ethereum en un solo lugar. Lograr un top 10 de ingresos entre las Layer 1 con relativamente poco capital bloqueado es una señal real de lo eficiente que es ese modelo. Las cifras aún son tempranas, pero lo más difícil de copiar es la arquitectura en sí: varias capas de finanzas on-chain que fluyen a través de un mismo mercado compartido.