Crypto 交易所五月回顾

分享:

分享:

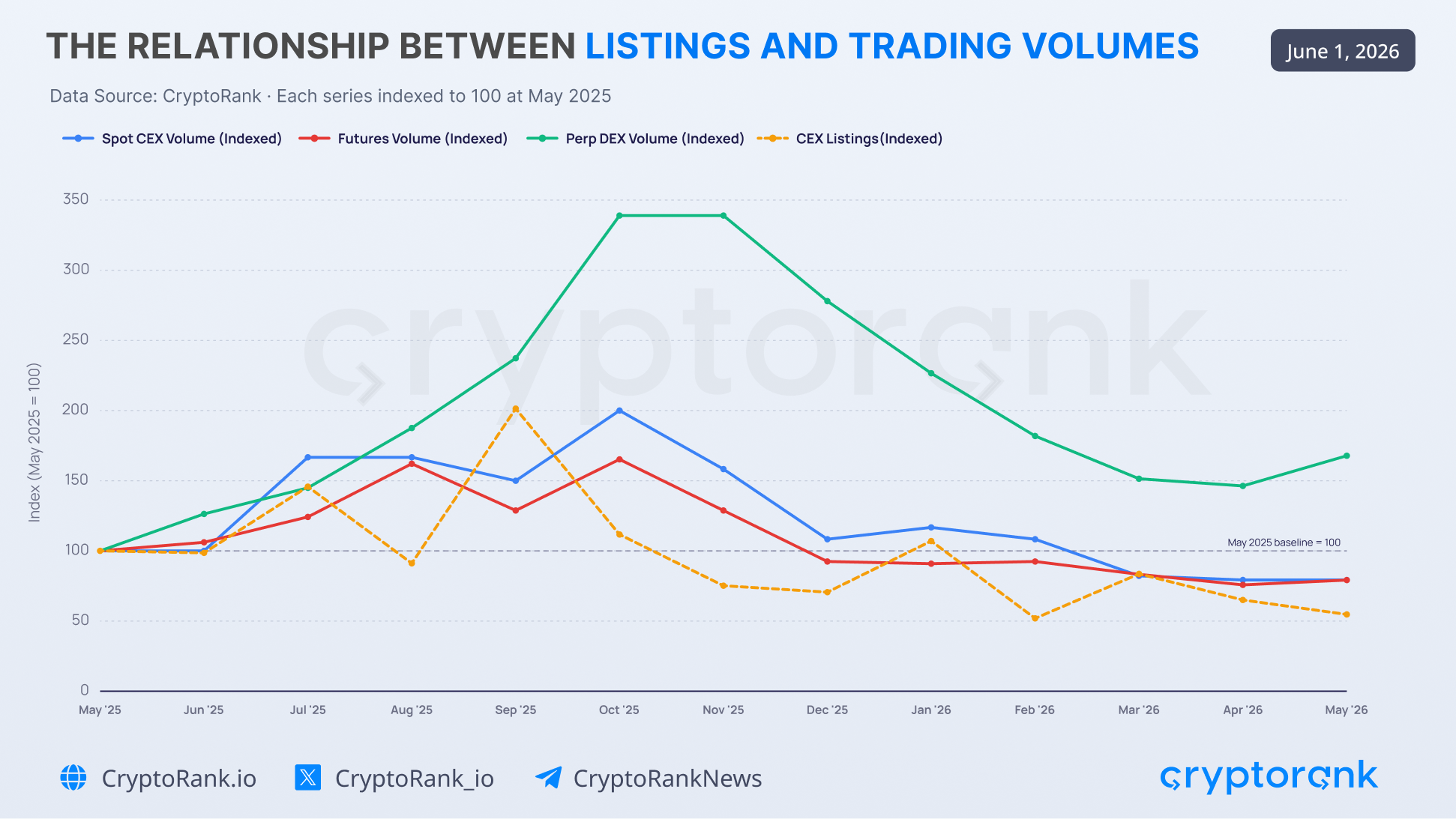

在加密市场活动连续数月下滑之后,5 月首次出现企稳迹象。现货和期货成交量结束了长期下跌趋势,而 Perp DEX 以最强的环比增速引领了本轮修复。然而,CEX 上币活动持续低迷,表明市场参与度仍明显低于 2025 年四季度峰值时期的水平。

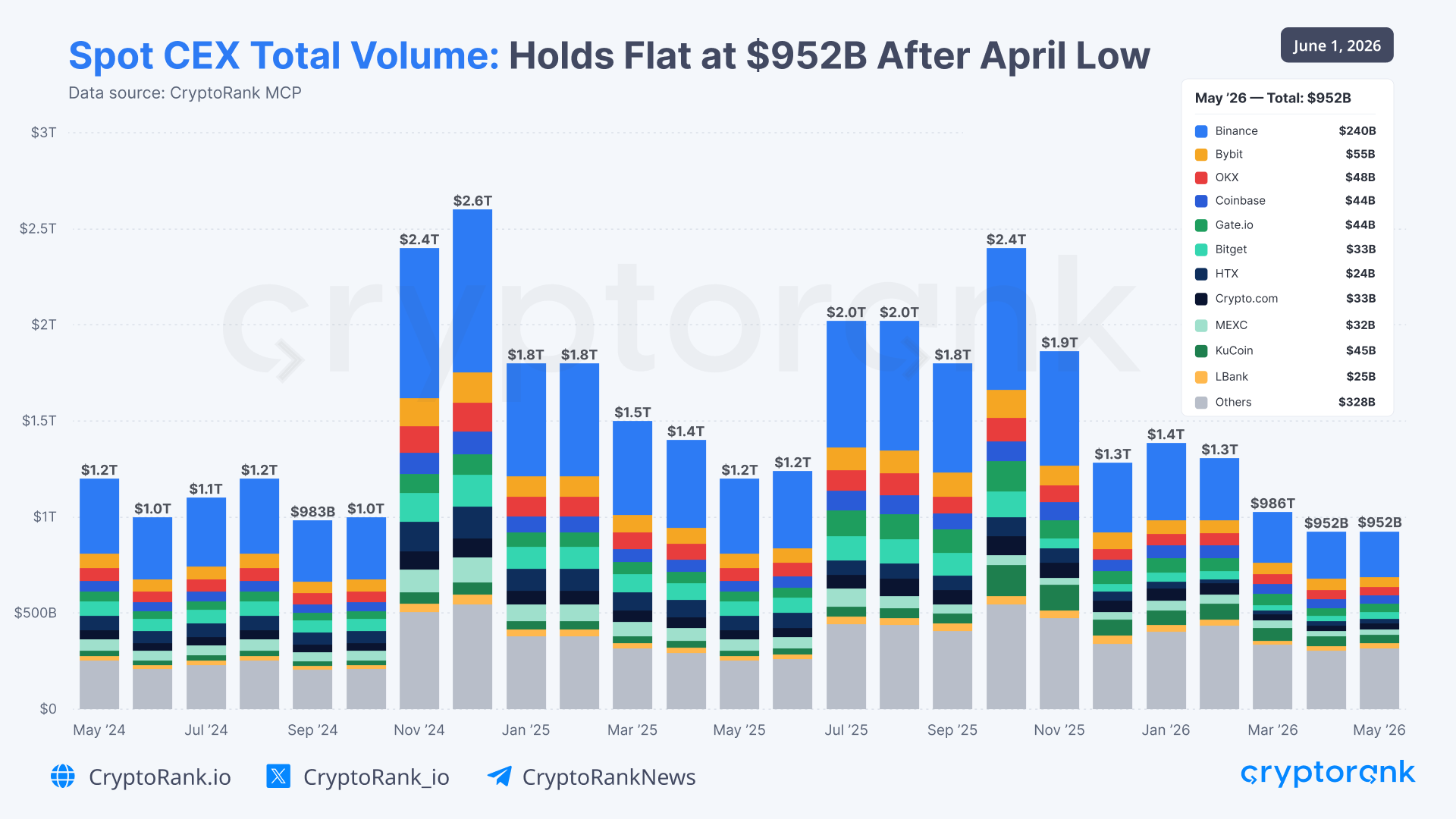

现货 CEX 总成交量:在 4 月低点后维持在 9520 亿美元附近

5 月成为自 1 月以来首个月 现货 CEX 成交量 未继续下滑的月份。单月总成交量为 9520 亿美元,与 4 月的 9518 亿美元几乎持平,此前已连续三个月从 1 月的 1.4 万亿美元跌至 3 月的 9860 亿美元以及 4 月的 9520 亿美元。

数据来源:CryptoRank MCP

Binance 依然是最大的现货交易场所,但其成交量从 2526 亿美元环比降至 2400 亿美元,跌幅约 5%。其市场份额也从 26.5% 降至 25.2%,这表明 5 月的整体企稳并非由市场龙头驱动。

排名变化最大的是 OKX,该平台重新超越 Coinbase 和 KuCoin,从第 5 名升至第 3 名,单月成交量达到 480 亿美元。4 月刚进入前四的 Coinbase 回落至第 5 名,而 KuCoin 则从第 3 名降至第 4 名。

2026 年 5 月按现货成交量排行的前 10 大 CEX

-

Binance:2400 亿美元(25.2%)

-

Bybit:550 亿美元(5.8%)

-

OKX:480 亿美元(5.0%)

-

KuCoin:450 亿美元(4.7%)

-

Coinbase:440 亿美元(4.6%)

-

Gate.io:440 亿美元(4.6%)

-

Bitget:330 亿美元(3.5%)

-

Crypto.com:330 亿美元(3.5%)

-

MEXC:320 亿美元(3.4%)

-

LBank:250 亿美元(2.6%)

5 月非 Binance 头部交易所之间的竞争进一步加剧。OKX(480 亿美元)、KuCoin(450 亿美元)、Coinbase(440 亿美元)和 Gate.io(440 亿美元)之间仅相差 40 亿美元,使得争夺前五席位的竞争成为近几个月中最为胶着的一次。

Gate.io 是表现最亮眼的交易所之一,几乎抹平了与 Coinbase 的差距。就在一个月前,Coinbase 的现货成交量仍比 Gate.io 高出逾 90 亿美元,而到了 5 月,两家交易所的成交规模已基本处于同一水平,这突显出中型交易平台之间日益激烈的竞争。

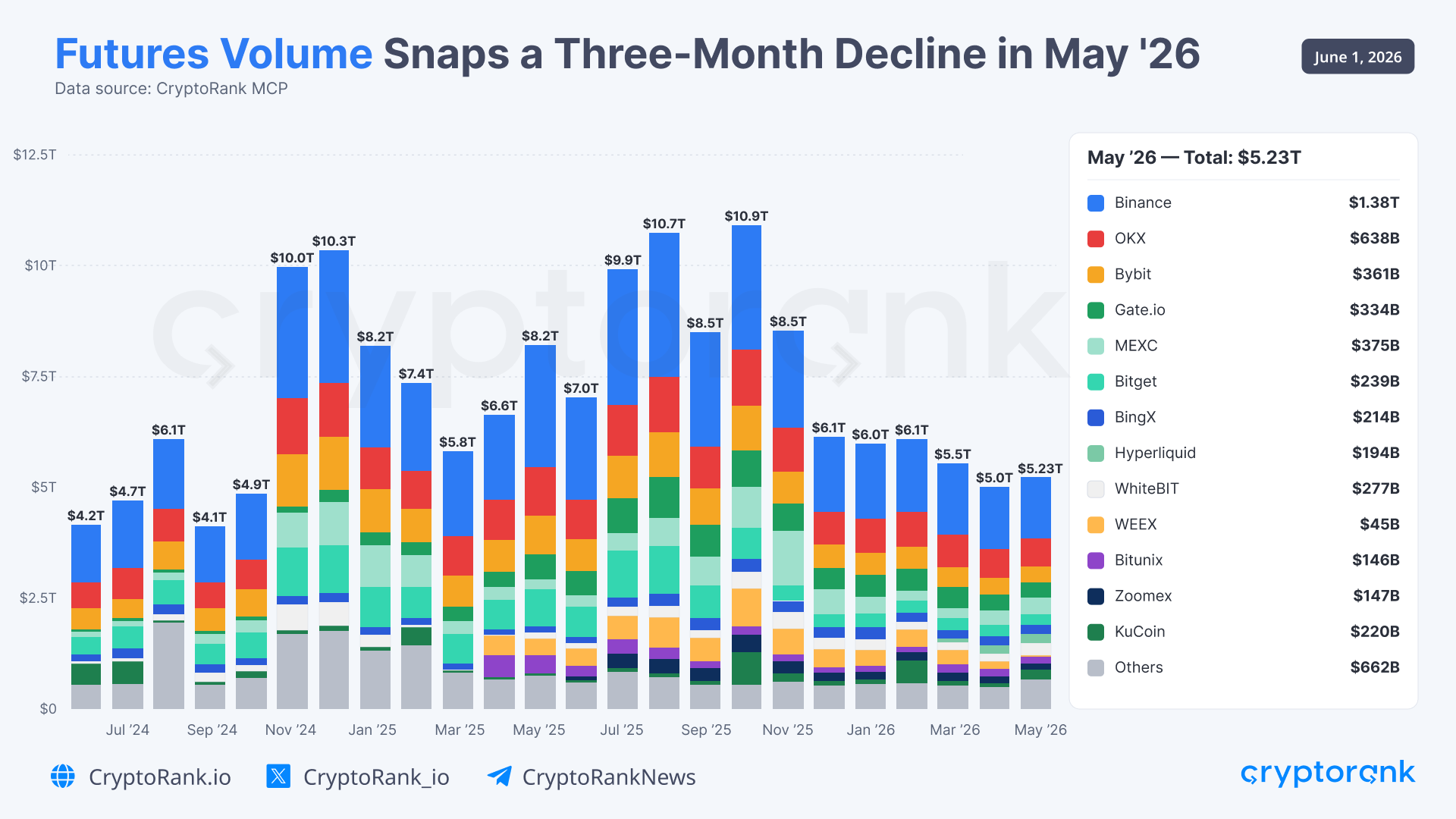

2026 年 5 月期货成交量结束三个月连跌

2026 年 5 月,期货交易活动在数月下滑后首次出现回升。期货总成交量升至 5.23 万亿美元,较 4 月的 5.0 万亿美元增长 4.4%,但仍比 2025 年 10 月 10.9 万亿美元的峰值低约 52%。

数据来源:CryptoRank MCP

Binance 仍是最大的期货交易场所,单月成交量为 1.38 万亿美元,但其成交量较 4 月的 1.41 万亿美元略有回落,市场份额也从 28.2% 降至 26.4%。OKX 以 6380 亿美元的成交量稳居第二,环比几乎持平,而 MEXC 则成为头部交易所中变动最大的一个,成交量升至 3750 亿美元,并超越 Bybit 与 Gate.io。

2026 年 5 月按期货成交量排行的前 10 大交易所

-

Binance:1.38 万亿美元(26.4%)

-

OKX:6380 亿美元(12.2%)

-

MEXC:3750 亿美元(7.2%)

-

Bybit:3610 亿美元(6.9%)

-

Gate.io:3340 亿美元(6.4%)

-

WhiteBIT:2770 亿美元(5.3%)

-

Bitget:2390 亿美元(4.6%)

-

KuCoin:2200 亿美元(4.2%)

-

BingX:2140 亿美元(4.1%)

-

Hyperliquid:1940 亿美元(3.7%)

5 月的复苏主要由中型交易所推动,而非市场龙头。KuCoin 是主要平台中增速最强的一个,其成交量环比暴增 165%(从 830 亿美元升至 2200 亿美元),使其重新回到全球前十。

与此同时,MEXC 成交量增长 15%(从 3260 亿美元升至 3750 亿美元),并超越 Bybit 与 Gate.io,成为第三大期货交易所。与此形成对比的是,尽管整体市场回暖,Binance(-2%)和 Bybit(-6%)的成交量却分别出现环比下滑。

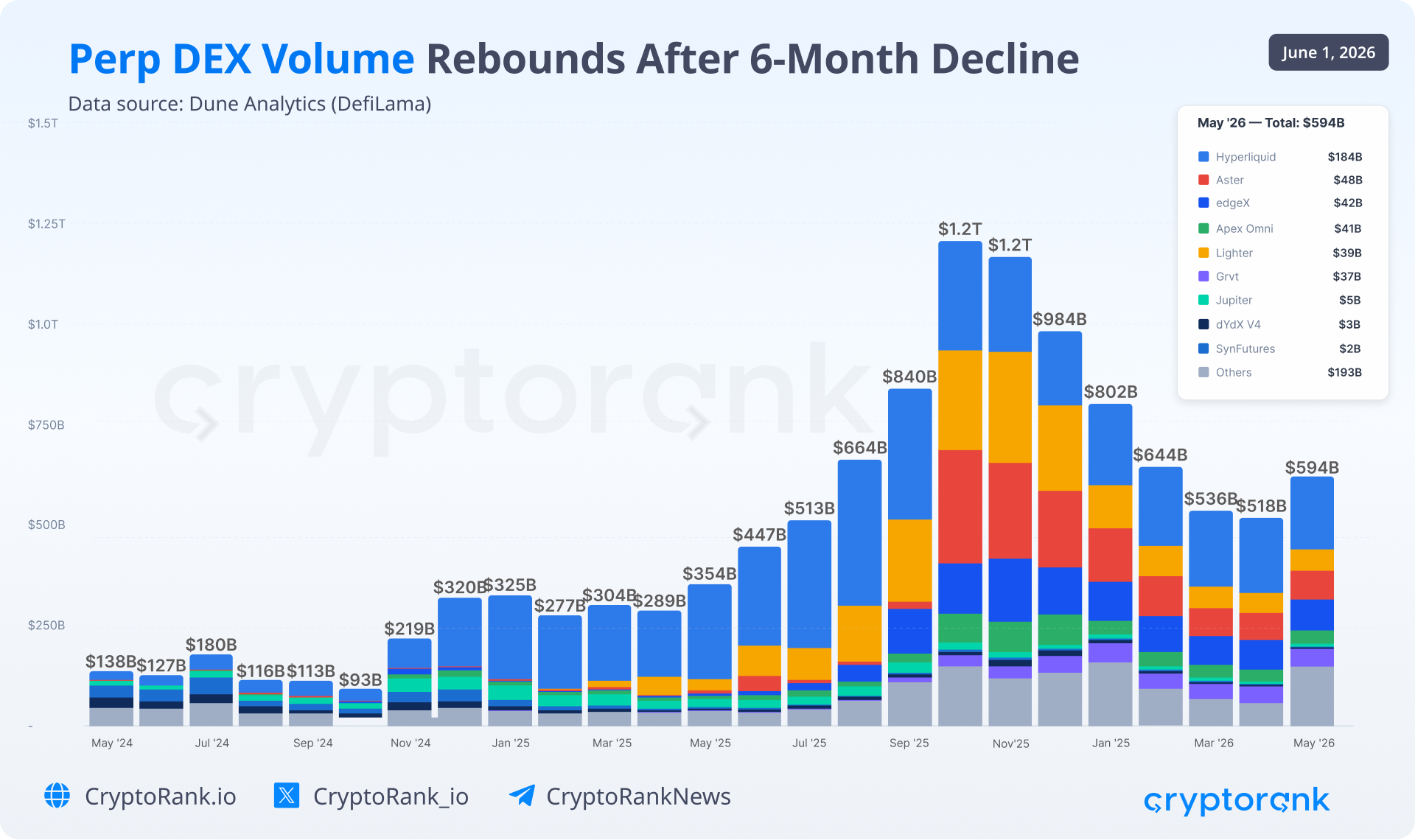

Perp DEX 总成交量:在连续 6 个月下滑后反弹至 5940 亿美元

Perp DEX 交易量 在 5 月升至 5940 亿美元,较 4 月的 5180 亿美元增长 14.7%。这是自 2025 年 10 月峰值以来连续六个月下滑后的首次单月回升,表明链上衍生品活动在长时间高位回调之后,可能正开始恢复。

2026 年 5 月按成交量排行的前 9 大 Perp DEX

-

Hyperliquid:1840 亿美元(31.0%)

-

Aster:480 亿美元(8.1%)

-

edgeX:420 亿美元(7.1%)

-

ApeX Omni:410 亿美元(6.9%)

-

Lighter:390 亿美元(6.6%)

-

Gryvt:370 亿美元(6.2%)

-

Jupiter:50 亿美元(0.8%)

-

dYdX V4:30 亿美元(0.5%)

-

SynFutures:20 亿美元(0.3%)

Hyperliquid 继续保持最大 Perp DEX 的地位,单月成交量为 1840 亿美元,但其市场份额从 35.9% 降至 31.0%,因为增量主要来自龙头之外的平台。因此,5 月的复苏并非由单一平台拉动,而是整个 Perp DEX 赛道交易活动的更广泛扩张。

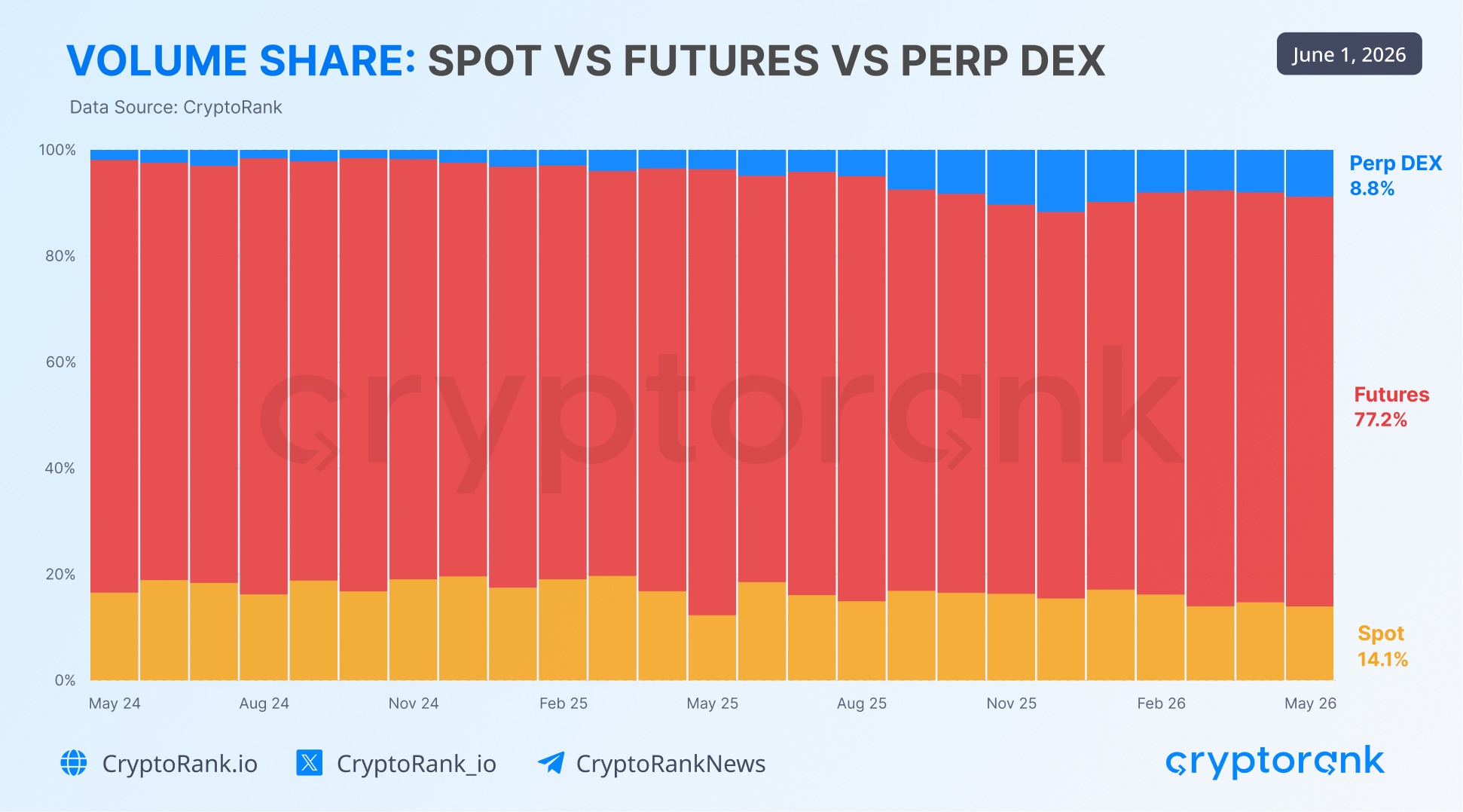

现货、期货与 Perp DEX 的市场份额格局

在连续六个月成交量下滑之后,Perp DEX 在 5 月中提升了其在整个加密交易活动中的占比,从 8.0% 升至 8.8%。这轮回升主要由链上衍生品成交量反弹所驱动(从 5180 亿美元升至 5940 亿美元)。

数据来源:CryptoRank MCP

期货依然主导整体交易活动,占比为 77.2%,与 4 月的 77.3% 几乎相同;现货占总成交量的 14.1%,较一个月前的 14.7% 略有下降。

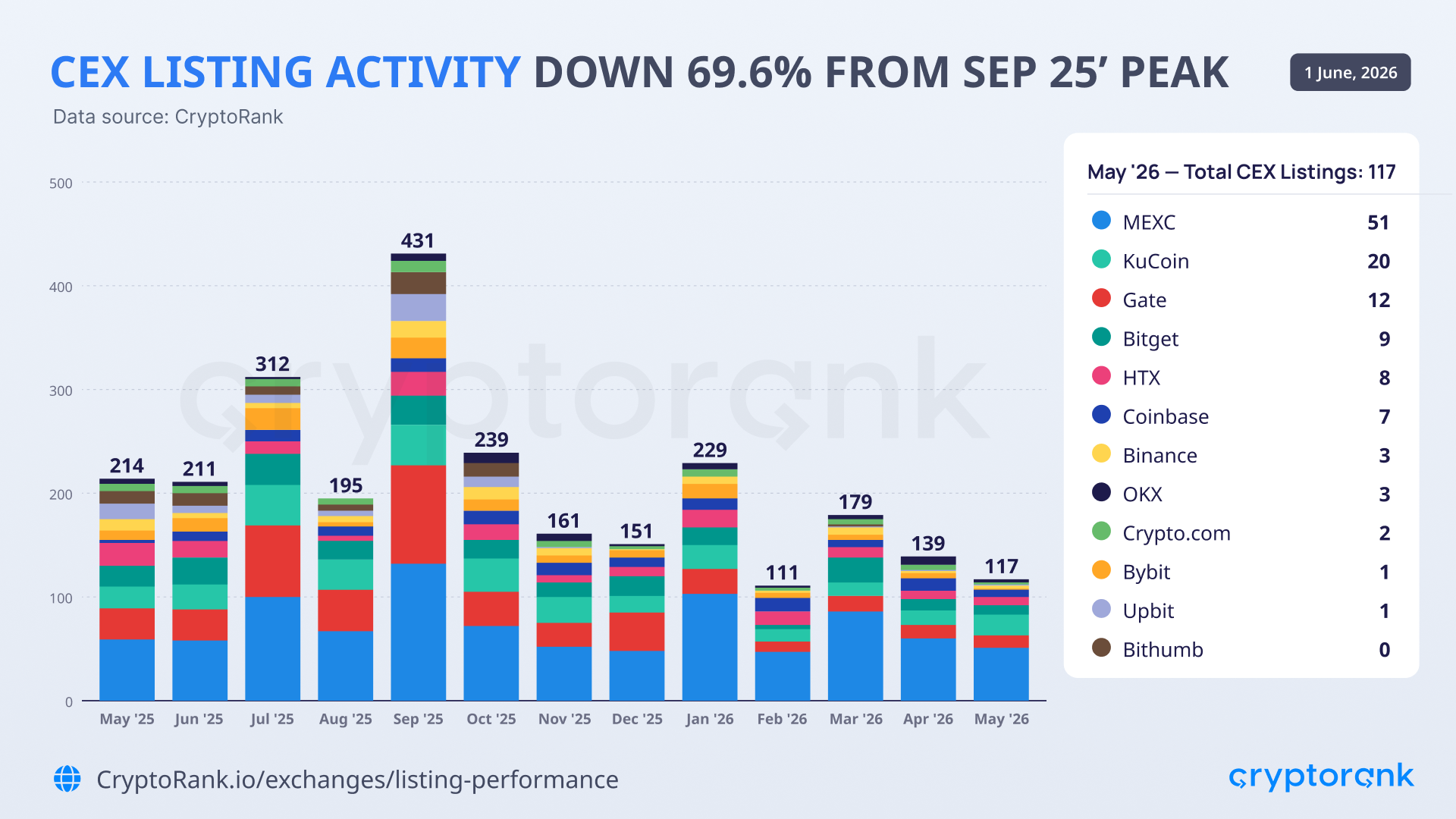

CEX 上币活动较 2025 年 9 月峰值下滑 69.6%

CEX 上币活动在 5 月继续下行,新上线仅 117 个 —— 为过去一年中继 2 月之后的第二低月度水平。在 3 月从 111 项强劲反弹至 179 项之后,上币活动已连续两个月回落,表明新代币上币的复苏尚未得到延续。

数据来源:CryptoRank MCP

市场也高度向少数几家交易所集中。仅 MEXC 一家就占据了 5 月全部上币的 43.6%,而 MEXC、KuCoin 与 Gate 合计贡献了 70.9% 的上币数量。这表明新代币上币正日益向少数高活跃度平台集中,而非在主要 CEX 之间广泛分布。

5 月按上币数量排行的前 10 大 CEX

-

MEXC:51(43.6%)

-

KuCoin:20(17.1%)

-

Gate:12(10.3%)

-

Bitget:9(7.7%)

-

HTX:8(6.8%)

-

Coinbase:7(6.0%)

-

Binance:3(2.6%)

-

OKX:3(2.6%)

-

Crypto.com:2(1.7%)

-

Bybit:1(0.9%)

在单个平台层面,Bithumb 体现出最明显的结构性变化。该交易所在 2025 年 5 月至 10 月期间连续六个月保持稳定上币活动,其中 9 月上币 21 个,10 月上币 13 个。自那之后,Bithumb 几乎从上币市场消失,大多数月份上币数量为零,仅在 2026 年 3 月有 2 个新上币记录。

Bybit 也在持续收缩其上币活动,从 2025 年 7 月和 9 月活跃期内的 20–21 个上币,降至 2026 年 5 月仅上币 1 个。

如何理解当前的市场活动

在 2025 年四季度触顶之后,所有主要市场活动指标都进入了广义的冷却阶段。现货、期货、Perp DEX 成交量以及 CEX 上币活动均自高位回落,说明这轮放缓并不限于某一个细分市场。

数据还显示,CEX 上币活动往往领先于交易量周期。上币数量在 2025 年 9 月创出周期高点,而现货、期货和 Perp DEX 成交量则大约在随后 1 个月的 10 月和 11 月见顶。这样的滞后关系可能意味着,激进上币期往往先于更广泛的市场参与度和交易量扩张出现。

5 月标志着 2026 年初持续下行趋势的明显拐点。现货成交量在数月收缩后趋于稳定,期货成交量重回增长,而 Perp DEX 活动则在各大交易板块中录得最强劲的复苏,成交量在连续六个月下滑后,从 5180 亿美元环比增长 14.7% 至 5940 亿美元。