Tổng kết Thị trường Crypto: Q2 2026

Chia sẻ:

Chia sẻ:

Giới thiệu

Q2 2026 khép lại với bối cảnh thị trường yếu hơn nhiều so với những gì diễn biến giá bề nổi thể hiện. Độ rộng thị trường suy yếu mạnh trong tháng 6, phí giảm trên mọi phân khúc on-chain chính với mức trung bình 44,6%. Dù tâm lý quay lại vùng sợ hãi tột độ, Bitcoin vẫn duy trì cấu trúc vững quanh đường trung bình động 200 tuần, và dominance giữ trên 55,2%, cho thấy vốn tiếp tục tập trung vào tài sản lớn nhất và mang tính phòng thủ nhất.

Đây là môi trường thị trường chọn lọc và phòng thủ, nơi Bitcoin giữ giá tương đối tốt trong khi mức độ tham gia altcoin, khả năng kiếm tiền on-chain và niềm tin nhà đầu tư vẫn chịu áp lực.

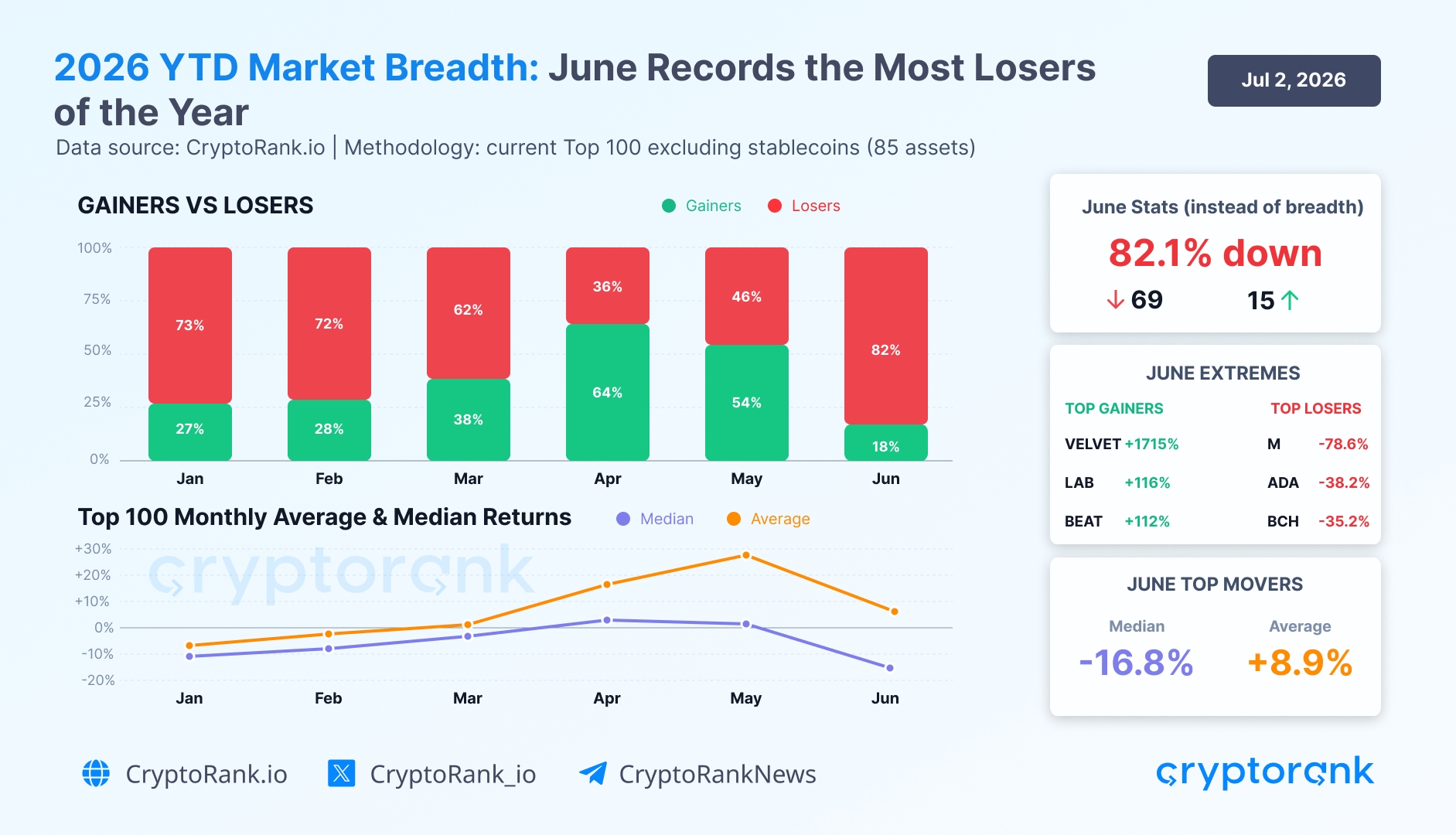

1. Độ Rộng Thị Trường Sụp Giảm Trong Tháng 6

Dữ liệu độ rộng thị trường cho thấy sự suy yếu rõ rệt trong mức độ tham gia trên 100 tài sản hàng đầu hiện tại không tính stablecoin. Trong tháng 6, độ rộng giảm xuống mức tệ nhất của năm 2026 đến nay:

-

82,1% tài sản top-100 giảm giá

-

Lợi nhuận trung vị: -16,8%

-

Lợi nhuận trung bình: +8,6% (trung bình bị ảnh hưởng bởi VELVET, tăng +1.715%)

Nguồn: CryptoRank API

Điều này tương phản rõ rệt với tháng 4, tháng mạnh nhất của năm 2026 đến nay, khi 64% tài sản top-100 tăng giá. Sau đó, tháng 5 đã cho thấy cấu trúc mong manh hơn, và tháng 6 xác nhận sự đảo chiều hoàn toàn về mức độ tham gia.

Độ phân tán lợi nhuận cũng quan trọng. Ngay cả trong một tháng yếu, vẫn có vài trường hợp ngoại lệ tăng mạnh:

Các mã tăng mạnh nhất tháng 6

-

VELVET (+1.715%) hưởng lợi từ sự quan tâm gia tăng với hạ tầng giao dịch on-chain và perpetual pre-IPO.

-

LAB (+116%) bật tăng khi sự quan tâm quay lại với terminal giao dịch AI và công cụ thực thi on-chain.

-

BEAT (+112%), token của hệ sinh thái giải trí Web3 và game theo nhịp Audiera, tăng giá nhờ tin tức đốt token, khiến đợt tăng mang tính động lượng cao.

Các mã giảm mạnh nhất tháng 6

-

M (-78,6%) sụt mạnh khi niềm tin suy yếu với các tài sản hạ tầng meme FDV cao.

-

ADA (-38,2%) kém hơn trong bối cảnh thị trường suy yếu chung và tâm lý nhạt dần quanh hệ sinh thái Cardano.

-

BCH (-35,2%) giảm khi thanh khoản rời khỏi các altcoin cũ tập trung vào thanh toán.

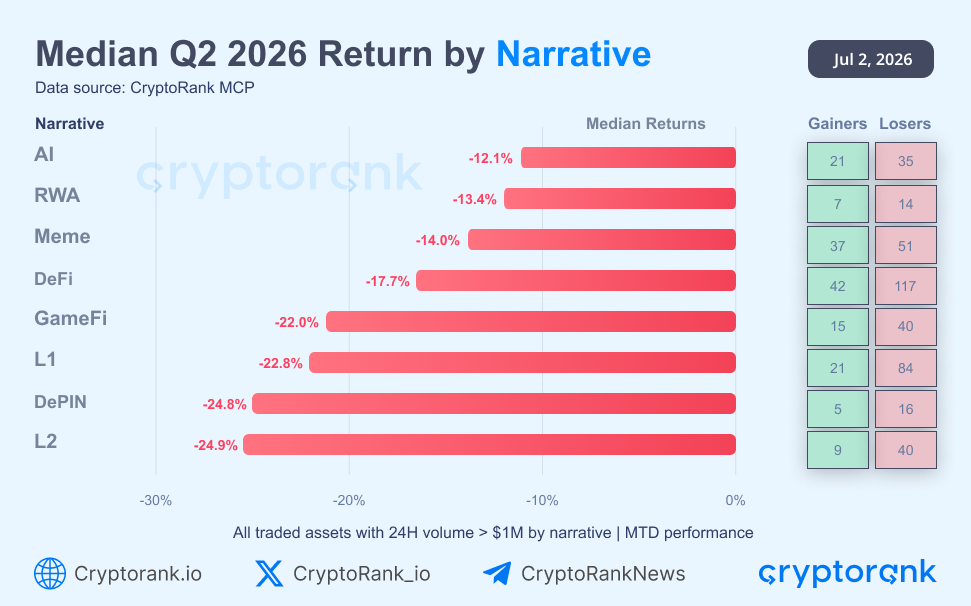

2. Tổng Quan Narrative: Tất Cả Narrative Chính Đều Chuyển Âm

Hiệu suất ở cấp độ narrative còn yếu hơn mẫu 100 token hàng đầu. Trong số tất cả tài sản được giao dịch có khối lượng 24 giờ trên 1 triệu USD, không có narrative nào trong tám narrative được theo dõi ghi nhận lợi nhuận trung vị dương.

Nguồn: CryptoRank API

Cách nhìn có sàng lọc thanh khoản này thay đổi cách diễn giải thị trường. Trong mẫu vốn hóa lớn, một số narrative có thể trông tương đối vững, nhưng trên toàn bộ tài sản được giao dịch, sự suy yếu mang tính hệ thống. Đợt giảm ảnh hưởng gần như toàn bộ thị trường altcoin có thanh khoản.

Tỷ lệ mã tăng so với mã giảm cho thấy điều này rõ nhất. Ngay cả ở những narrative mạnh nhất, số mã giảm vượt mã tăng, với AI có 21 mã tăng so với 35 mã giảm và DeFi có 42 mã tăng so với 117 mã giảm. Một vài token mạnh đơn lẻ không đủ bù đắp độ rộng yếu trong từng nhóm.

Các narrative yếu nhất là chuỗi Layer 2 (-24,9%), DePIN (-24,8%) và chuỗi Layer 1 (-22,8%), phản ánh áp lực trên cả phân khúc hạ tầng và base-layer.

Cả 8 narrative theo dõi đều ghi nhận lợi nhuận trung vị âm, với số mã giảm vượt mã tăng trong gần như mọi nhóm, khẳng định thị trường duy trì trạng thái phòng thủ và hẹp trong Q2 mà chưa có sự phục hồi rộng về độ rộng.

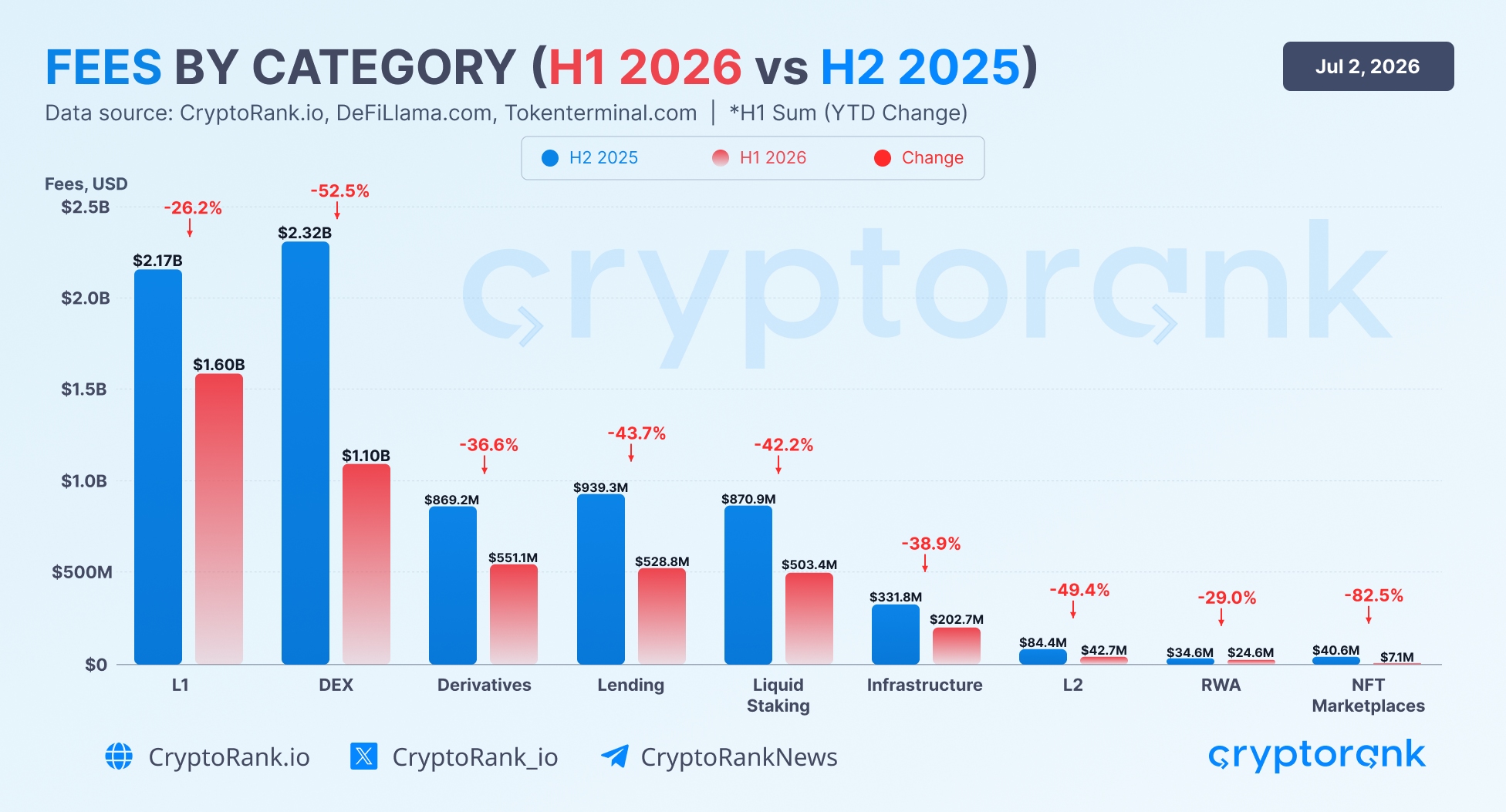

3. Phí Theo Phân Khúc Thị Trường: Hoạt Động On-Chain Vẫn Bị Nén

Dữ liệu phí theo phân khúc xác nhận rằng sự suy yếu không chỉ giới hạn ở giá token. Phí lũy kế từ đầu năm giảm ở mọi phân khúc thị trường chính so với cùng giai đoạn trước, với mức trung bình 44,6%. L1 và DEX vẫn là các phân khúc tạo phí lớn nhất, nhưng ngay cả những mảng cốt lõi này cũng co lại lần lượt 26% và 53%.

Mức giảm mạnh nhất đến từ marketplace NFT với 82%, trong khi RWA, L2, lending và liquid staking cũng ghi nhận mức giảm mạnh lần lượt 29%, 49%, 44% và 42%.

Điều này cho thấy sự chậm lại rộng hơn trong khả năng kiếm tiền on-chain. Hoạt động người dùng có thể vẫn hiện diện, nhưng được chuyển hóa thành ít phí hơn so với giai đoạn trước. Thị trường vẫn hoạt động nhưng kém lợi nhuận và ít mở rộng hơn, củng cố rằng Q2 là giai đoạn chậm và chọn lọc hơn.

4. Bitcoin Chạm Đường Trung Bình Động 200 Tuần

Lịch sử cho thấy đường trung bình động 200 tuần đóng vai trò:

-

Chỉ báo xu hướng dài hạn.

-

Vùng tích lũy lớn.

-

Ranh giới giữa thị trường có cấu trúc vững và pha gấu sâu hơn.

Trong suốt Q2 2026, BTC giao dịch quanh đường trung bình động 200 tuần (200 WMA) nhưng kết thúc tháng 6 dưới ngưỡng này. Việc giữ gần mốc chuẩn này sẽ then chốt trong vài tuần tới, vì một pha phá vỡ kéo dài xuống dưới có thể làm tăng nguy cơ suy giảm sâu hơn của thị trường.

5. Cấu Trúc Thị Trường Trở Nên Phòng Thủ Hơn

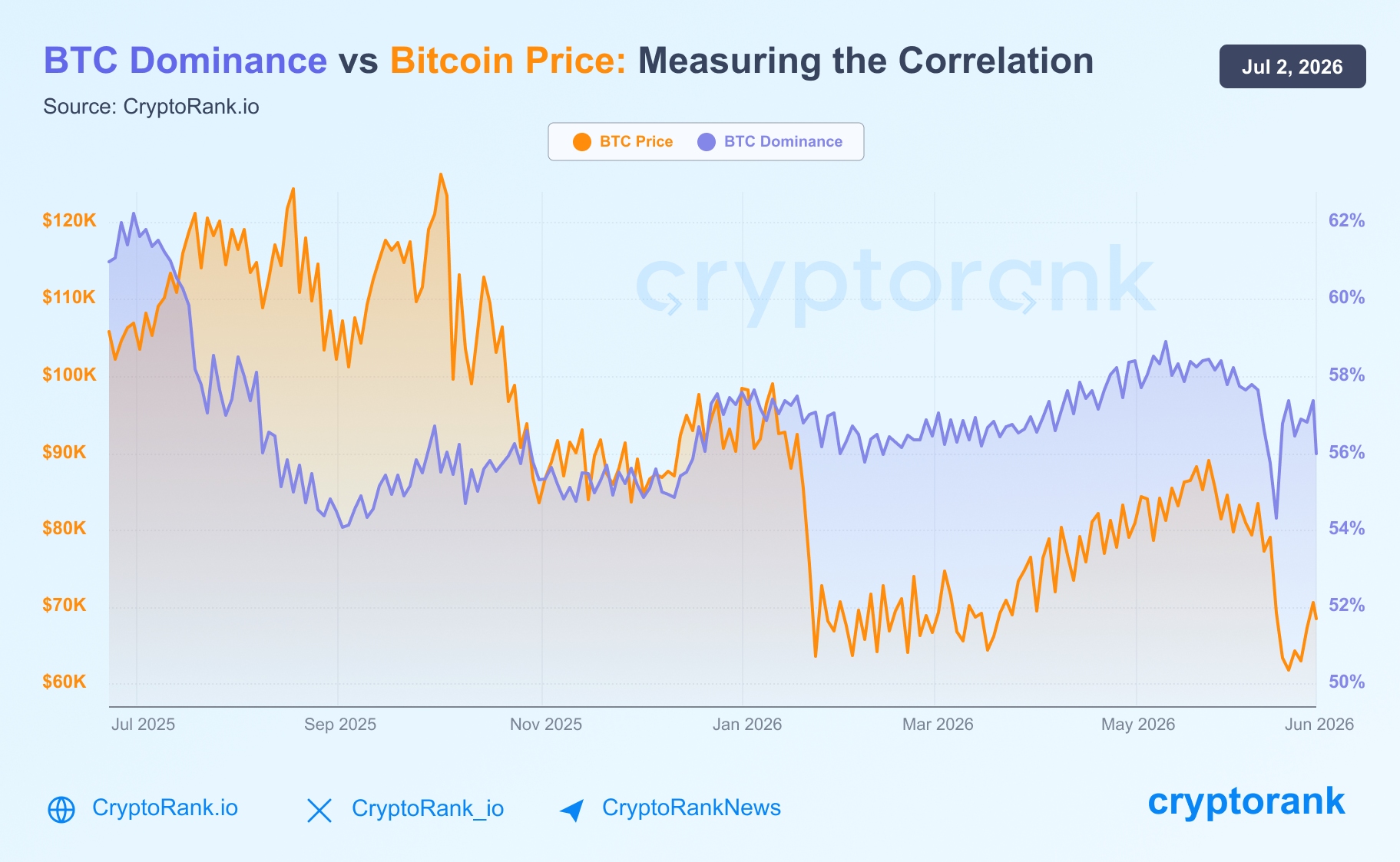

5.1 Bitcoin Dominance Duy Trì Ở Mức Cao

Biểu đồ Bitcoin Dominance cho thấy BTC dominance ở gần 56% vào cuối Q2. Trong nửa đầu năm 2026, BTC dominance dao động trong vùng 54% đến 59%.

Nguồn: Global Market Data Dashboard

Việc BTC dominance tăng hoặc duy trì cao thường phản ánh mô hình phân bổ mang tính phòng thủ:

-

Vốn rút khỏi các altcoin yếu hơn.

-

Nhà đầu tư ưu tiên thanh khoản và mức độ an toàn tương đối.

-

Thị trường thu hẹp xoay quanh Bitcoin.

Bất chấp dòng vốn liên tục chảy từ altcoin sang stablecoin, Bitcoin vẫn chiếm ngày càng nhiều hơn phần vốn rủi ro còn lại. Trong bối cảnh này, BTC đóng vai trò tài sản biến động chính mà nhà đầu tư vẫn sẵn sàng nắm giữ, qua đó củng cố sức mạnh tương đối của nó so với toàn bộ thị trường altcoin.

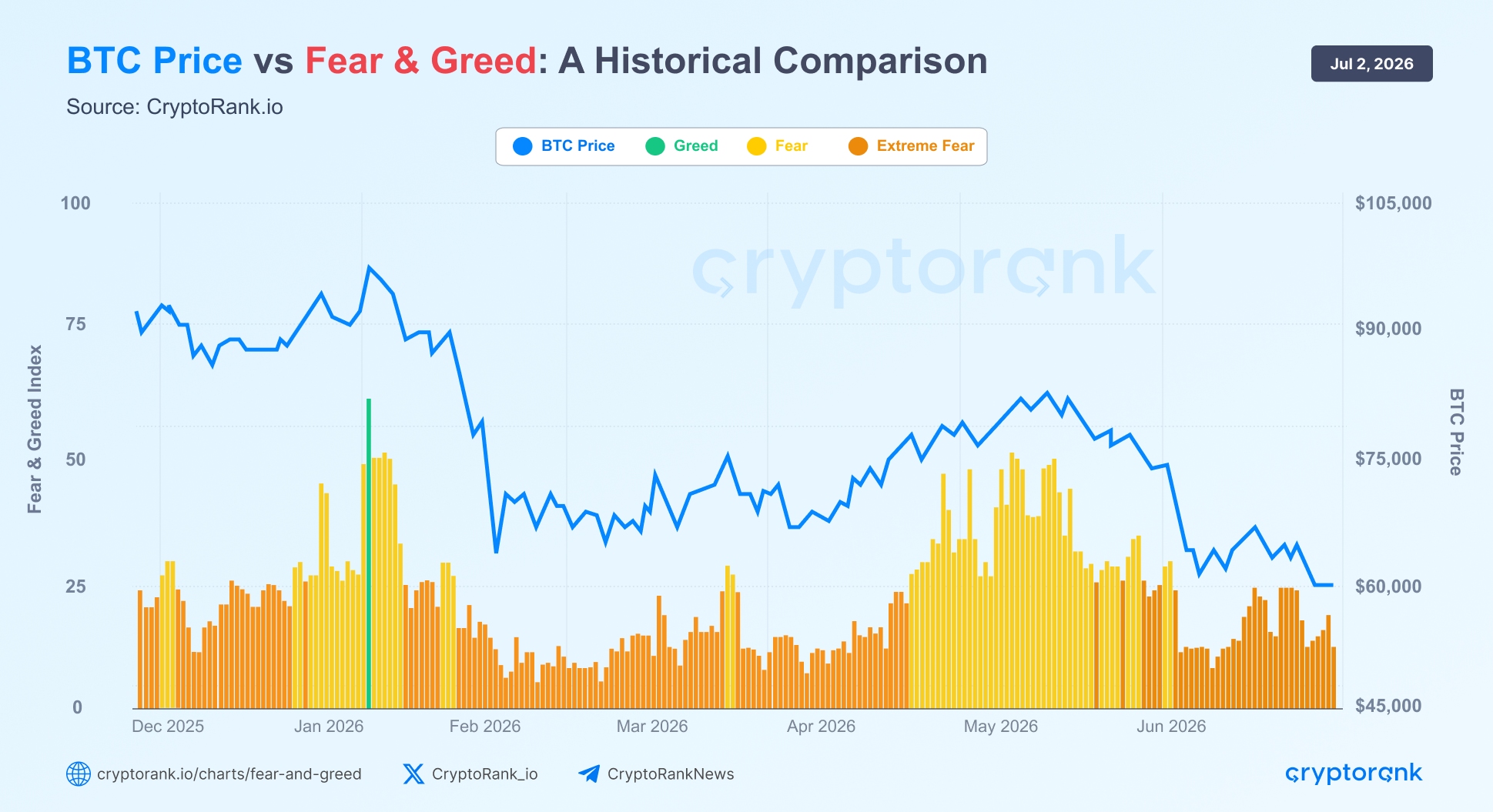

5.2 Fear & Greed Duy Trì Ở Vùng Sợ Hãi Tột Độ Suốt Q2

Tính đến cuối tháng 6, Crypto Fear & Greed Index vẫn đứng vững trong vùng Extreme Fear. Đáng chú ý hơn, trong toàn bộ quý hai, chỉ có một ngày chỉ số vượt 50, cho thấy tâm lý thận trọng kéo dài áp đảo thị trường. Điều này cho thấy nhà đầu tư duy trì mức né tránh rủi ro rất cao.

Nguồn: CryptoRank API

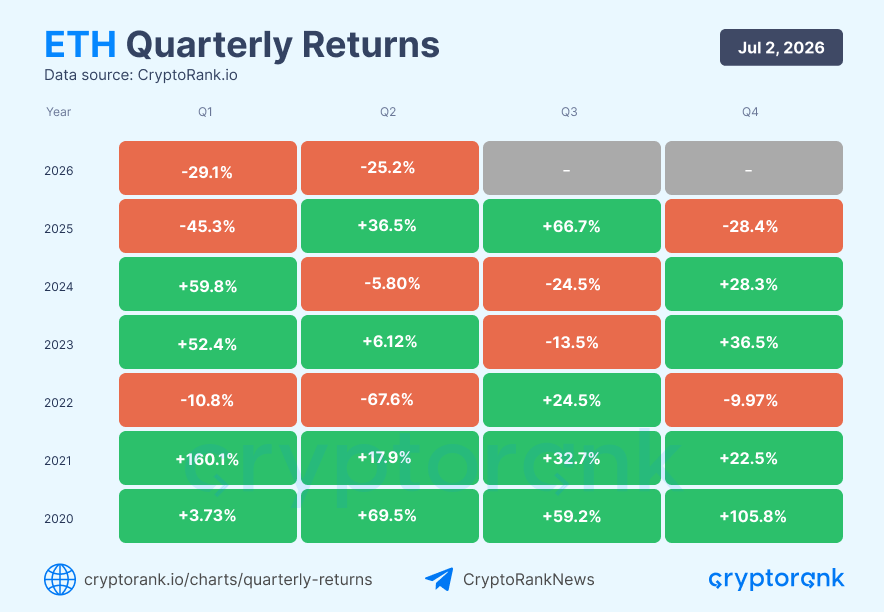

5.3 Ethereum Ghi Nhận Chuỗi Thua Ba Quý Liên Tiếp Lần Đầu Tiên

Ethereum kết thúc Q2 2026 giảm 25%, kéo dài chuỗi thua sang ba quý liên tiếp, lần đầu tiên xảy ra trong lịch sử tài sản này. Hiện tại, thị trường vẫn chịu áp lực bán kéo dài.

Nguồn: Quarterly Returns

Bất chấp sự suy yếu gần đây, hồ sơ lợi nhuận theo quý dài hạn của Ethereum vẫn mang tính xây dựng. Kể từ 2020, 16 trong 26 quý ghi nhận lợi nhuận dương, với mức tăng trung bình 20% mỗi quý. Chu kỳ hiện tại nổi bật bởi tốc độ phục hồi chậm hơn và phân bổ vốn ngày càng chọn lọc trên thị trường crypto.

Kết luận

Thị trường vẫn đang trong giai đoạn tái thiết lập và tích lũy, chưa bước vào chu kỳ mở rộng được khôi phục hoàn toàn. Sự vững vàng của Bitcoin quanh đường trung bình động 200 tuần cho thấy cấu trúc dài hạn chưa bị phá vỡ, dù thị trường rộng hơn vẫn mong manh, cung cấp một nền tảng để xây dựng hơn là một đáy đã bị thử và thất bại.

Để có một đợt phục hồi bền vững trong H2 2026, cần nhiều tín hiệu cùng chuyển động: cải thiện độ rộng thị trường, ổn định hoặc phục hồi phí theo phân khúc, BTC dominance giảm nhờ hiệu suất altcoin lành mạnh hơn, và tâm lý thoát khỏi vùng sợ hãi. Việc các yếu tố này có đồng thuận hay không sẽ quyết định liệu thị trường chuyển sang pha phục hồi rộng hơn, hay Q2 chỉ là một nhịp tạm dừng nữa trong một chu kỳ vẫn chưa chứng minh được tính toàn vẹn đầy đủ.