Coinhold de EMCD: rendimiento por comisiones en un ecosistema de minería

Compartir:

Compartir:

Introducción

Una de las características más distintivas del mercado cripto es su capacidad para generar rendimiento en clases de activos conocidas principalmente como posiciones especulativas. Bitcoin, stablecoins y grandes altcoins pueden ponerse a trabajar, y ha surgido una infraestructura madura en ambos lados del mercado para hacerlo posible.

La mecánica del rendimiento y los techos de tasa difieren de forma significativa entre ambos. Los protocolos DeFi son totalmente transparentes por diseño, con tasas fijadas algorítmicamente según la demanda on-chain observable, pero esa transparencia trae un techo estructural. Las plataformas CeFi pueden acceder a mercados de préstamos institucionales, mesas OTC y mecanismos de rendimiento a los que los protocolos on-chain no llegan directamente, por eso sus tasas principales suelen ser más altas. La visibilidad es la contrapartida. La aritmética del rendimiento en CeFi es más difícil de verificar de forma independiente para los depositantes.

Este análisis examina Coinhold, un monedero de ahorro construido sobre el ecosistema de minería de EMCD. El objetivo es entender los mecanismos de rendimiento detrás de sus tasas, cómo se comparan con el mercado actual y cuáles son los riesgos y limitaciones relevantes para los depositantes que lo evalúan.

El Ecosistema Detrás del Producto

EMCD se lanzó en 2017 como pool de minería de Bitcoin y se ha ampliado en nueve años hasta convertirse en un ecosistema cripto multiproducto. El propio pool de minería se sitúa entre los siete primeros globales por hashrate, y la plataforma más amplia ahora incluye un monedero de custodia, un marketplace P2P sin comisiones, préstamos respaldados por cripto y Coinhold como monedero de ahorro para los usuarios del ecosistema.

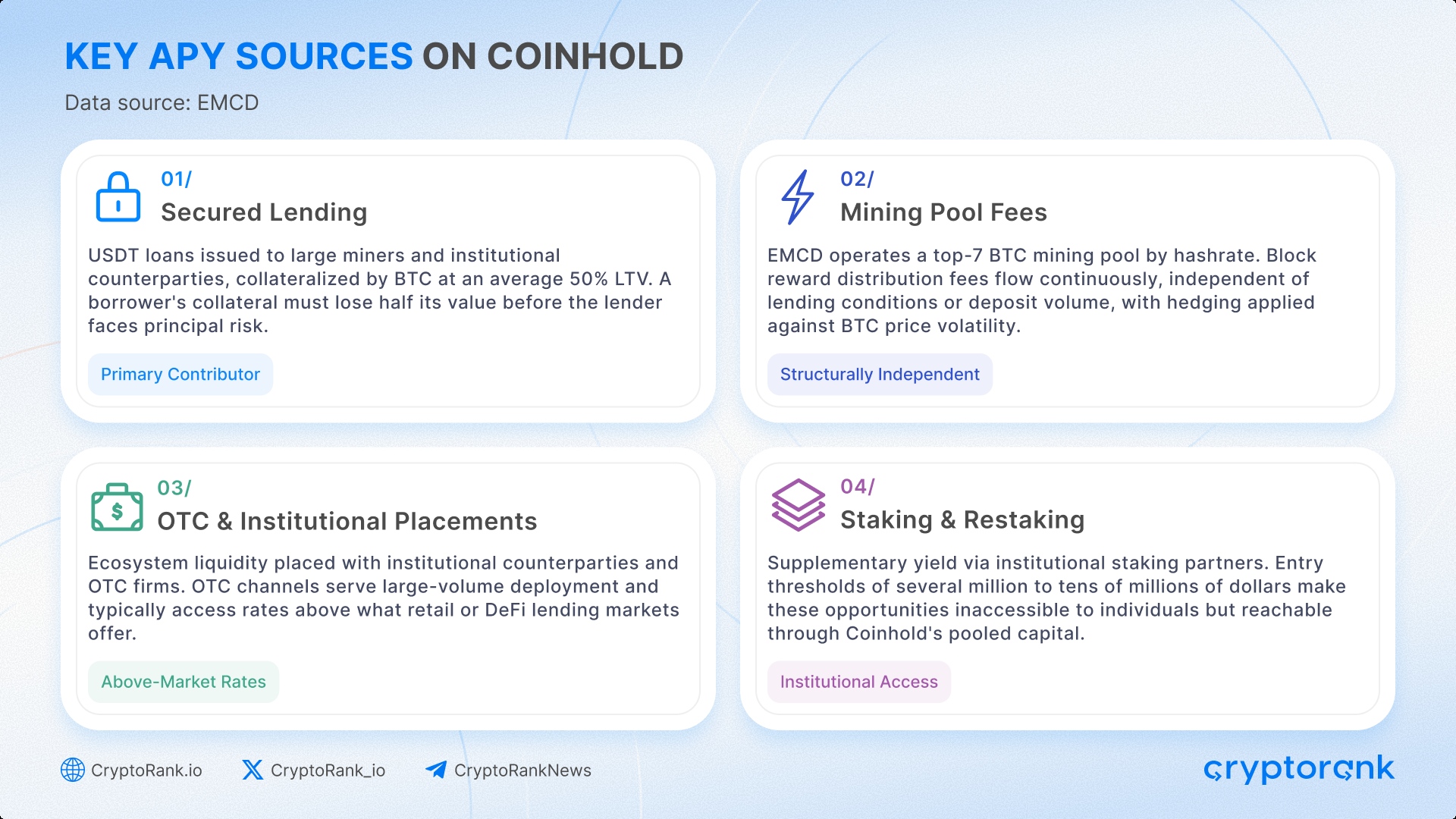

La mayoría de las plataformas de préstamo centralizadas funcionan con un único mecanismo. Toman capital de los depositantes, lo despliegan a una tasa superior y devuelven una parte del spread. Cuando ese spread se comprime, el rendimiento del depositante queda expuesto directamente. EMCD se apoya en cuatro fuentes de rendimiento que operan de forma independiente entre sí, cada una contribuyendo a la tasa global.

Una es el préstamo garantizado contra activos digitales. EMCD emite préstamos en USDT a grandes mineros y contrapartes institucionales, colateralizados con BTC a una relación préstamo-valor media del 50%. En ese umbral, la garantía del prestatario debe perder la mitad de su valor antes de que el prestamista enfrente riesgo sobre el principal.

En paralelo está el ingreso por comisiones del pool de minería. Las comisiones por distribución de recompensas de bloque fluyen de forma continua e independiente de las condiciones del mercado de préstamos, con coberturas para suavizar la volatilidad del precio de BTC. Este es el componente que separa con más claridad a Coinhold de un producto de préstamo independiente. Es una base de ingresos que no depende del volumen de depósitos ni de la demanda de préstamos en un periodo dado.

Una parte de la liquidez del ecosistema también se coloca con contrapartes institucionales y firmas OTC. Las operaciones OTC sirven como canal principal para despliegue a gran volumen y suelen acceder a tasas superiores a las que ofrecen los mercados de préstamo retail o DeFi.

El cuarto flujo es staking y restaking a través de socios institucionales. EMCD señala que los umbrales de entrada para estos acuerdos suelen ir de varios millones a decenas de millones de dólares, quedando fuera del alcance de depositantes individuales pero accesibles mediante el capital agrupado con el que opera Coinhold a escala.

La combinación es lo que da a la economía de Coinhold una forma diferente a la de una plataforma de préstamo convencional. Un spread de préstamo reforzado por ingresos de comisiones de minería, márgenes de colocación institucional y rendimiento de staking tiene una base aritmética plausible para producir retornos superiores a los de un prestamista de fuente única.

Modelo de Custodia y Mecánica del Rendimiento

Coinhold es un producto de custodia, lo que significa que los depósitos de los usuarios se mantienen en EMCD. Sin embargo, estos fondos se guardan por separado del capital operativo de la empresa y no se registran en el balance corporativo de EMCD como activos propios. Los fondos no se rehipotecan bajo el actual marco de liquidez y gestión de riesgos de la plataforma.

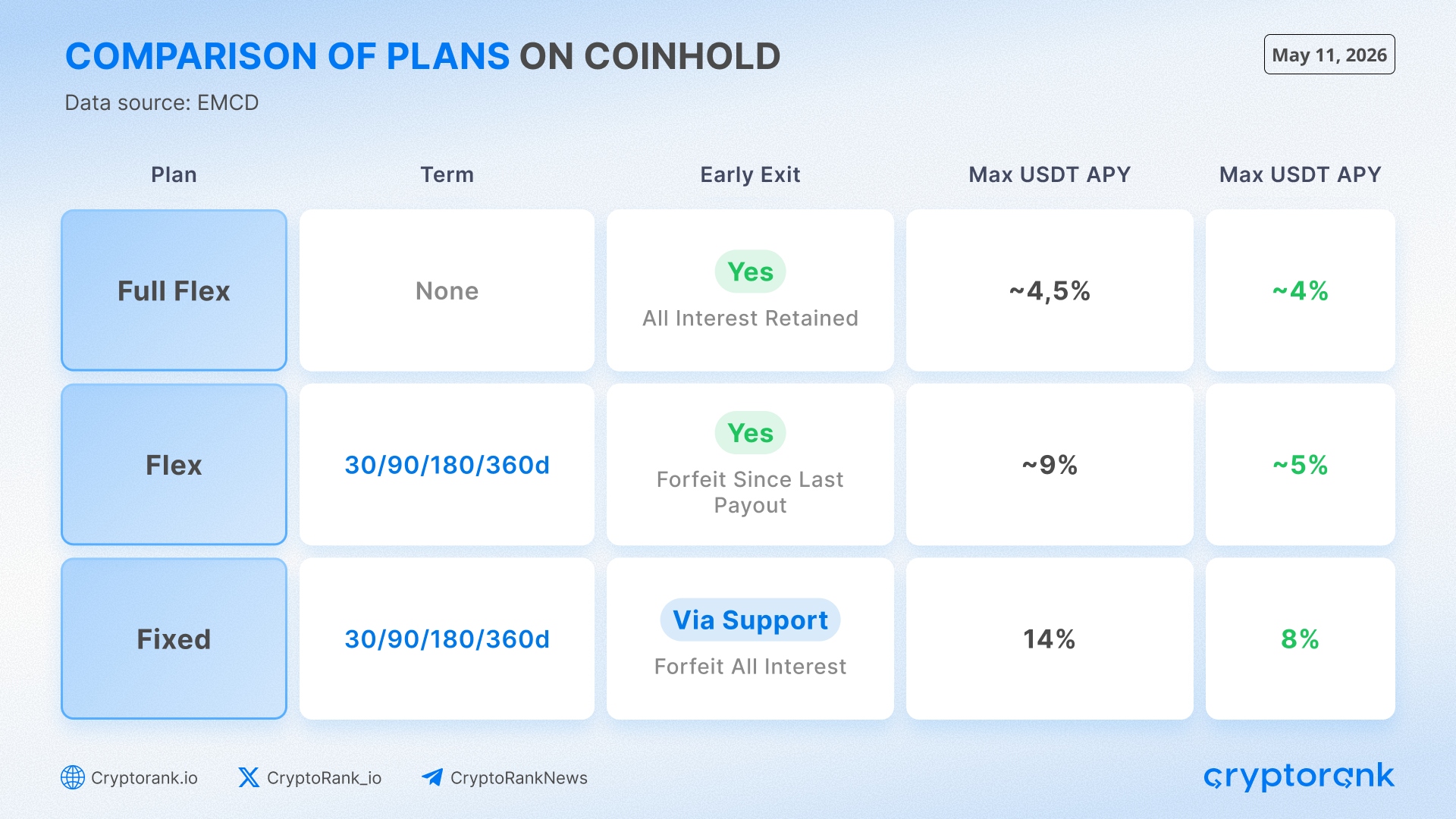

Coinhold ofrece tres formatos de ahorro de activos con rentabilidades y flexibilidad de retiro variables. Cuanta mayor es la flexibilidad de retiro, menor es el rendimiento, y viceversa.

El interés se acumula a diario en todos los tipos de plan y se distribuye cada 30 días. Por defecto, ese interés se capitaliza en el saldo de Coinhold en lugar de pagarse, lo que eleva la tasa efectiva hasta 14.7%. Para algunos tipos de plan los usuarios pueden elegir pagos directos al monedero. Todos los retiros fuera de los vencimientos programados tienen una retención de procesamiento de 24 horas. Se permiten top-ups en cualquier momento y en cualquier plan sin restricciones.

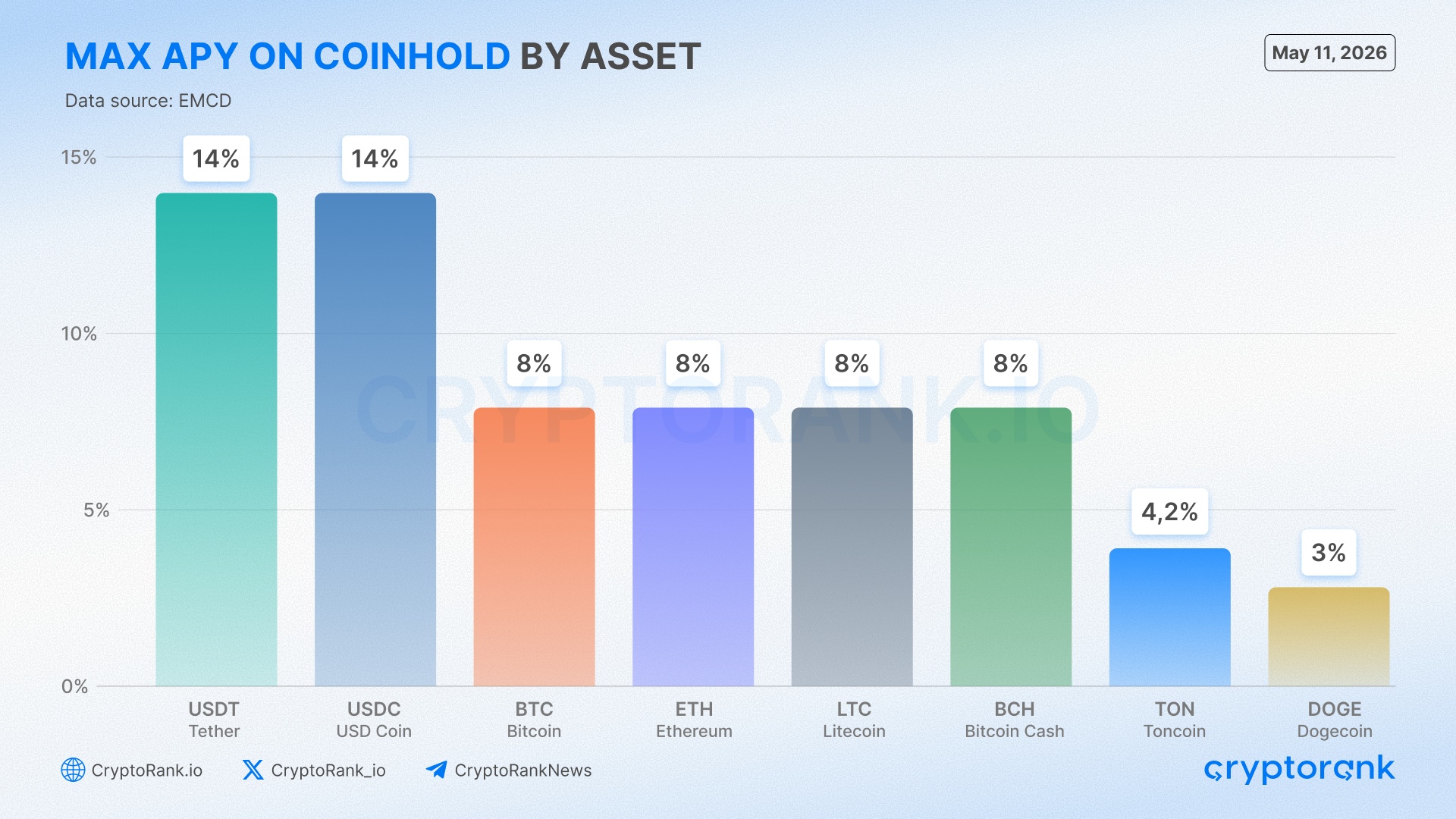

La tasa máxima del 14% en USDT aplica bajo un conjunto específico de condiciones. Requiere el plan Fixed, un periodo de 360 días, un depósito mínimo de 50,000 $ y confirmación a través de soporte. Para depósitos estándar de tamaño retail, el techo efectivo Flex en USDT es aproximadamente del 9%.

La diferenciación de APR entre activos refleja su capacidad de despliegue. USDT y USDC son los instrumentos más líquidos en el libro de préstamos institucionales respaldados por BTC, que genera la mayor parte del rendimiento. BTC gana menos porque prestar BTC directamente produce spreads inferiores a prestar stablecoins colateralizadas con BTC. DOGE y TON se sitúan en el extremo inferior por la misma razón: la limitada demanda de préstamo institucional para esos activos restringe lo que la plataforma puede generar al desplegarlos.

La función de auto-top-up merece una nota aparte como punto mecánico. Los mineros en el pool de EMCD pueden configurar cualquier porcentaje de sus pagos diarios para que fluya directamente a Coinhold sin ningún paso de transferencia manual. Esto crea un canal de financiación continuo y de baja fricción entre el pool y el producto de ahorro, reforzando la estructura de circuito cerrado descrita en la sección anterior.

Fuentes de Rendimiento y Comparación de Tasas

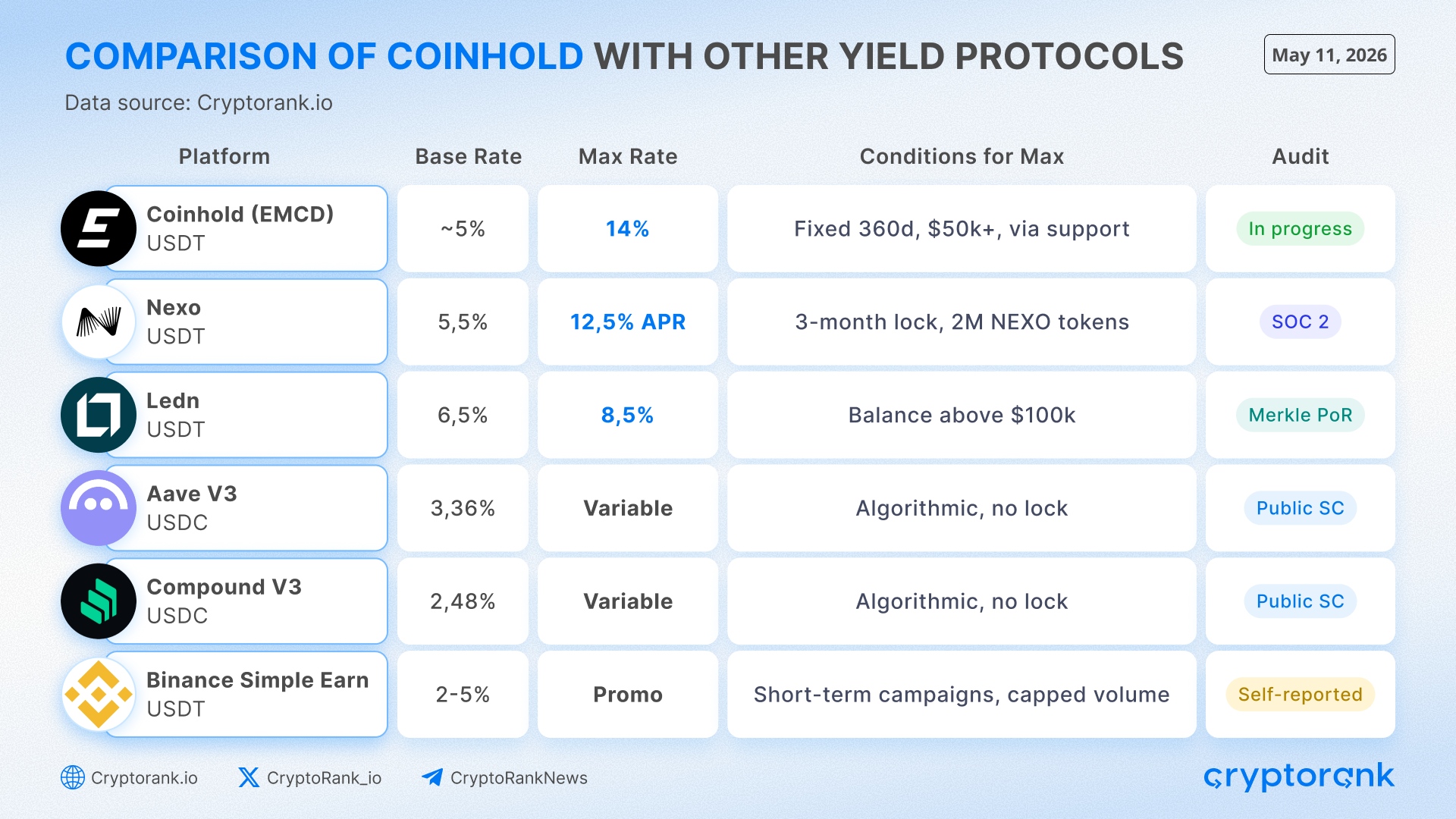

La brecha entre la tasa del 14% en USDT de Coinhold y el mercado más amplio es lo bastante grande como para justificar un examen más cercano de lo que realmente produce la competencia y cómo.

Los protocolos de préstamo DeFi generan rendimiento puramente a partir de la demanda de endeudamiento, con tasas para depositantes fijadas algorítmicamente según la utilización del pool en tiempo real. El pool de USDC de Aave V3 en Ethereum muestra actualmente un APR de suministro del 5.55%, pero eso refleja un evento de alta utilización: la media de 30 días se sitúa en 4.27% y la de 6 meses en 3.36%. El mercado de USDC de Compound V3 en Ethereum es más representativo del suelo estructural, liquidando entre 2.48% y 2.58% APY en snapshots diarios recientes. Estas tasas son totalmente transparentes y verificables on-chain, pero su techo está limitado por lo que los prestatarios en esas plataformas están dispuestos a pagar.

Las plataformas centralizadas acceden a mercados de préstamo institucional a los que los protocolos DeFi no pueden llegar directamente, por eso sus tasas suelen situarse por encima de ese suelo. Ledn ofrece 6.5% en los primeros 100K $ de USDT y 8.5% por encima de ese umbral, respaldado por informes trimestrales de proof-of-reserves. La tasa base de USDT de Nexo es 5.5%, subiendo a 8.5% para saldos superiores a 100,000 $ en niveles de lealtad estándar. Su máximo anunciado de 12.5% APR requiere mantener 2,000,000 de tokens NEXO, bloquear activos durante tres meses y recibir el interés en NEXO en lugar del activo depositado. El producto flexible de USDT de Binance Simple Earn opera en el rango de 2% a 5% APR en condiciones normales, con impulsos promocionales periódicos que son de corta duración y con límite de volumen.

La mayoría de las plataformas CeFi generan rendimiento para los depositantes al redistribuir el capital de los usuarios en préstamos, mercados monetarios o acuerdos con contrapartes, y luego compartir una parte del spread resultante. En ese modelo, el rendimiento del depositante está directamente ligado a cómo la plataforma gestiona esa redistribución. Un libro de préstamos con bajo rendimiento o una contraparte en default impacta al depositante.

Los ingresos por comisiones del pool de minería se sitúan fuera de esa estructura. Se generan por la actividad operativa, procesando recompensas de bloque y cobrando comisiones de distribución, y se acumulan con independencia de las condiciones de préstamo o de los niveles de depósito. El depositante no está expuesto a la solvencia del prestatario cuando el rendimiento proviene de esta fuente, solo al desempeño operativo de un pool con nueve años de historial y un hashrate observable de forma independiente. Los otros componentes de rendimiento, préstamos, colocaciones OTC y staking, sí conllevan exposición a contrapartes, pero esta parte no.

Evaluación de Riesgos y Preguntas Abiertas

El modelo principal de préstamo es sencillo: los usuarios pueden obtener USDT sin vender su BTC. Aportan BTC como colateral y reciben un préstamo igual al 50% a 90% de su valor. Por ejemplo, 10,000 $ en BTC pueden desbloquear de 5,000 $ a 9,000 $ en USDT.

Cuanto más se endeuda un usuario contra el mismo BTC, menor es el colchón de seguridad si el precio de BTC cae. Si la garantía deja de ser suficiente para cubrir con seguridad el préstamo, EMCD cierra el préstamo usando el colateral.

Los prestatarios son principalmente mineros y contrapartes institucionales OTC, con tamaños medios de transacción de 1,000 $ a 500,000 $. Esto hace que el modelo sea más controlado que el préstamo sin garantía: cada préstamo está respaldado por BTC y la empresa tiene un mecanismo claro para proteger la posición si cambian las condiciones del mercado.

La mecánica de liquidez varía según el plan. Los titulares de Full Flex y Flex pueden retirar en cualquier momento sujeto a la retención estándar de procesamiento de 24 horas. Los titulares del plan Fixed no tienen derecho de retiro hasta el vencimiento, con salida anticipada disponible a través de soporte a costa de todos los intereses devengados. La plataforma gestiona actualmente más de 60 millones de $ en TVL entre 11,400 usuarios activos. Coinhold no divulga públicamente la distribución de activos por tipo de plan ni los niveles actuales de reservas, lo que es coherente con la práctica del sector antes de completar auditorías y licencias.

La transparencia es donde la brecha con los líderes de categoría es más visible. Ledn publica pruebas trimestrales de reservas con Merkle Tree, y Nexo cuenta con tres años de certificación SOC 2. Estas marcan el benchmark actual de divulgación verificable en productos de rendimiento CeFi. Coinhold aún no ha publicado estados financieros auditados de forma independiente, y una auditoría externa está en fase de planificación junto con la licencia MiCA y la certificación SOC 2 en el roadmap del producto. Una vez completado ese trabajo, los estándares de divulgación de Coinhold se situarán junto a los operadores más transparentes de la categoría. Hasta entonces, los argumentos estructurales sobre ingresos de comisiones de minería y ratios LTV conservadores son evaluables a partir de información pública, pero la situación del lado de los depósitos aún no está verificada de forma independiente.

Conclusión

Para los mineros ya dentro del ecosistema EMCD, Coinhold es una capa natural de rendimiento sobre saldos existentes sin ningún paso adicional de custodia. Para depositantes externos, el plan Flex con aproximadamente 9% en USDT supera a las alternativas auditadas más transparentes con términos de liquidez comparables. El plan Fixed de 360 días al 14% no tiene equivalente directo entre pares totalmente auditados en condiciones accesibles, pero requiere un bloqueo de un año y un umbral de depósito que la mayoría de usuarios retail no alcanzará.

Coinhold ocupa una posición diferenciada en el mercado de ahorro cripto. Es un producto de rendimiento respaldado por un negocio de minería operativo con nueve años de historial y un modelo de préstamo sobrecolateralizado conservador, con una parte de la tasa financiada por ingresos operativos por comisiones en lugar de redistribución de depósitos. La auditoría externa pendiente y la obtención de licencias regulatorias cerrarán la brecha de divulgación respecto a los líderes de categoría. Hasta que ese trabajo se complete, las ventajas estructurales del producto se infieren a partir de información pública en lugar de estar verificadas de forma independiente.