加密市场回顾:2026 年第二季度

分享:

分享:

引言

2026 年第二季度结束时的市场环境远弱于头部价格走势所呈现的表象。6 月份市场广度急剧恶化,各大链上核心赛道的手续费平均下滑 44.6%。尽管情绪重新跌入极度恐惧区间,Bitcoin 在 200 周移动均线附近依然保持结构性韧性,其主导率维持在 55.2% 以上,表明资金持续向体量最大、最具防御性的资产集中。

这是一个选择性且防御性的市场环境:Bitcoin 表现相对坚挺,而山寨币参与度、链上变现能力以及投资者信心则持续承压。

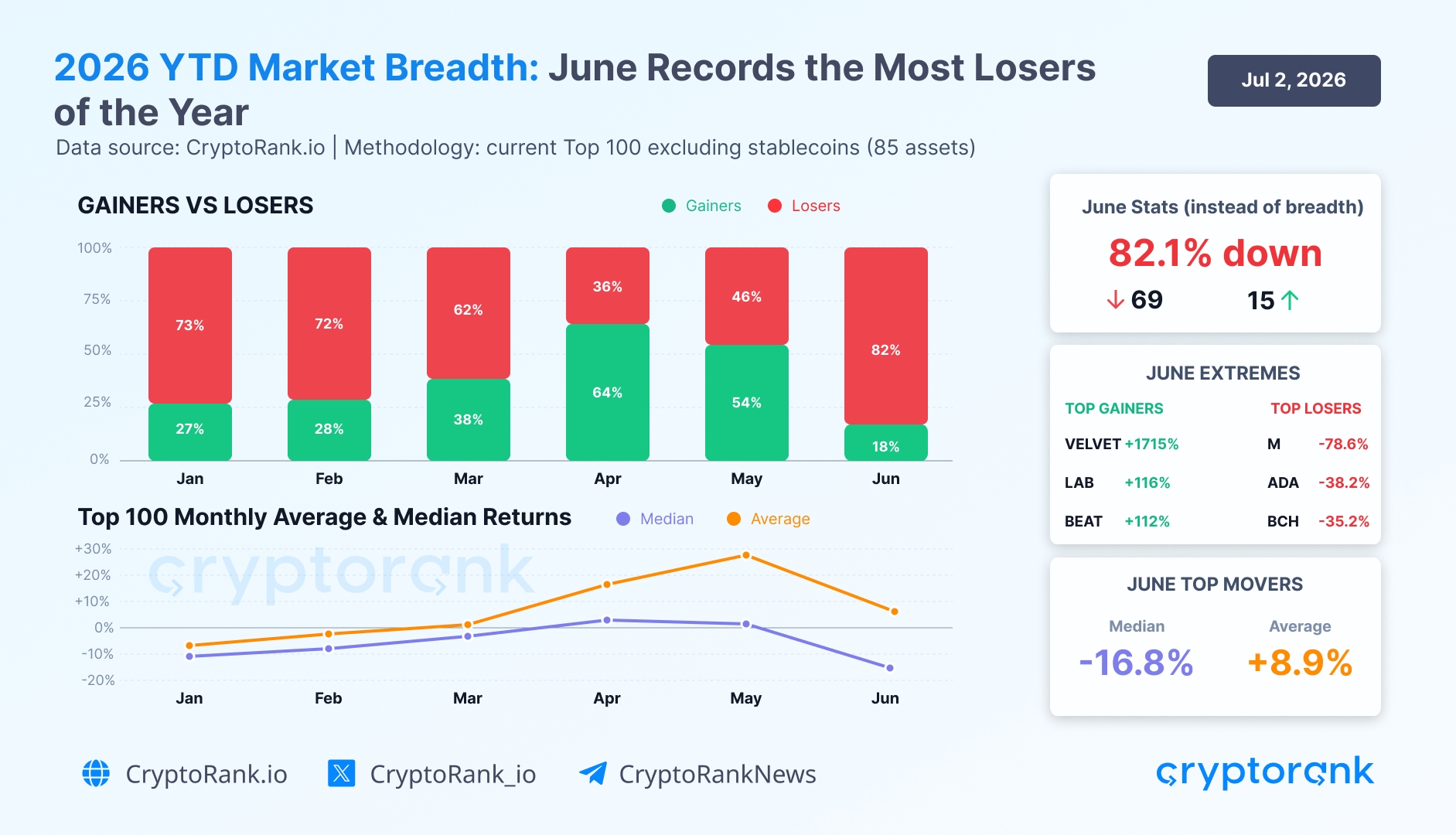

1. 6 月市场广度大幅收缩

市场广度数据清晰显示,当前非稳定币 Top 100 资产的参与度明显恶化。6 月,市场广度跌至 2026 年迄今最差水平:

-

82.1% 的 Top 100 资产价格下跌

-

中位数收益率:-16.8%

-

平均收益率:+8.6%(平均值受 VELVET 拉动,该币涨幅为 +1,715%)

这与 4 月形成鲜明对比——4 月是 2026 年迄今最强劲的一个月,当时有 64% 的 Top 100 资产价格上涨。之后的 5 月已经体现出结构更加脆弱,而 6 月则确认了参与度的全面逆转。

收益分化同样值得关注。即便在较弱的月份,仍然出现了少数强势异类:

6 月涨幅领先者

-

VELVET (+1715%) 受益于链上交易基础设施和 pre-IPO 永续合约热度上升。

-

LAB (+116%) 随着市场对 AI 交易终端和链上执行工具兴趣回归而大幅反弹。

-

BEAT (+112%) 是 Audiera Web3 娱乐及节奏游戏生态的代币,在销毁消息推动下上涨,此轮行情高度依赖动量驱动。

6 月跌幅领先者

-

M (-78.6%) 随着市场对高 FDV meme 基础设施资产的信心走弱而大幅下挫。

-

ADA (-38.2%) 在整体市场疲弱以及围绕 Cardano 生态情绪降温的背景下表现不佳。

-

BCH (-35.2%) 随着流动性从老牌支付导向山寨币中撤离而下跌。

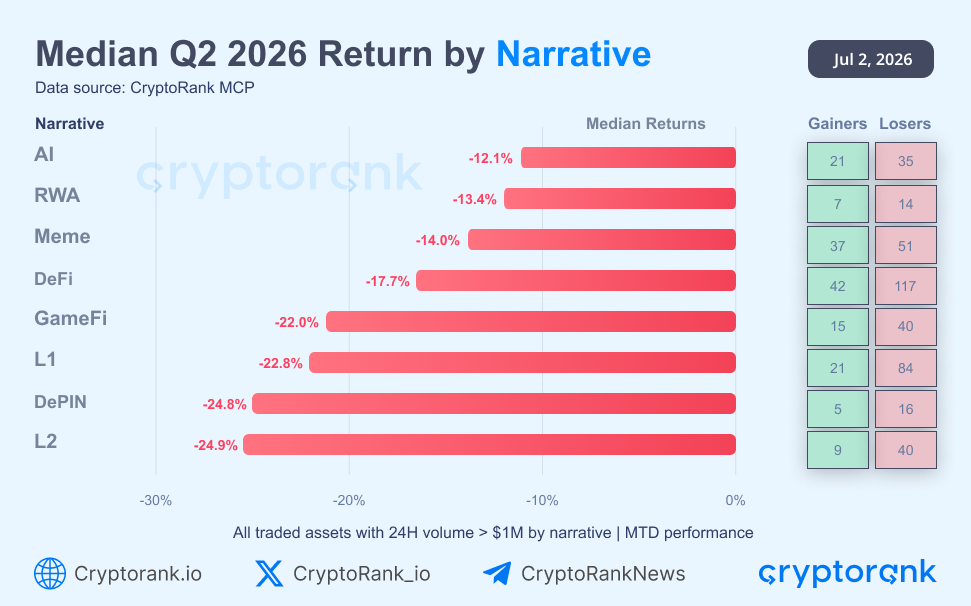

2. 叙事概览:所有关键叙事全线转负

在叙事层面,表现比 Top 100 代币样本更弱。在所有 24 小时成交量高于 100 万美元的交易资产中,8 条被跟踪叙事的中位数收益率无一为正。

这一流动性筛选视角改变了对市场的解读。在大市值样本中,某些叙事看起来相对更具韧性,但在所有可交易资产范围内,疲弱是系统性的,下跌几乎波及到整个高流动性山寨币市场。

涨跌家数的对比最能说明问题。即便是最强势的叙事中,下跌数量也多于上涨:AI 叙事中有 21 个上涨、35 个下跌,而 DeFi 中则是 42 个上涨、117 个下跌。个别强势代币不足以抵消每个类别内部的广度疲弱。

最弱的叙事是 Layer 2 公链(-24.9%)、DePIN(-24.8%)以及 Layer 1 公链(-22.8%),指向基础设施与底层网络两个维度同时承压。

8 条被跟踪叙事的中位数收益率全部为负,且几乎所有类别中下跌数量都超过上涨数量,进一步确认整个二季度市场保持防御、结构偏窄,尚未出现广度层面的全面修复。

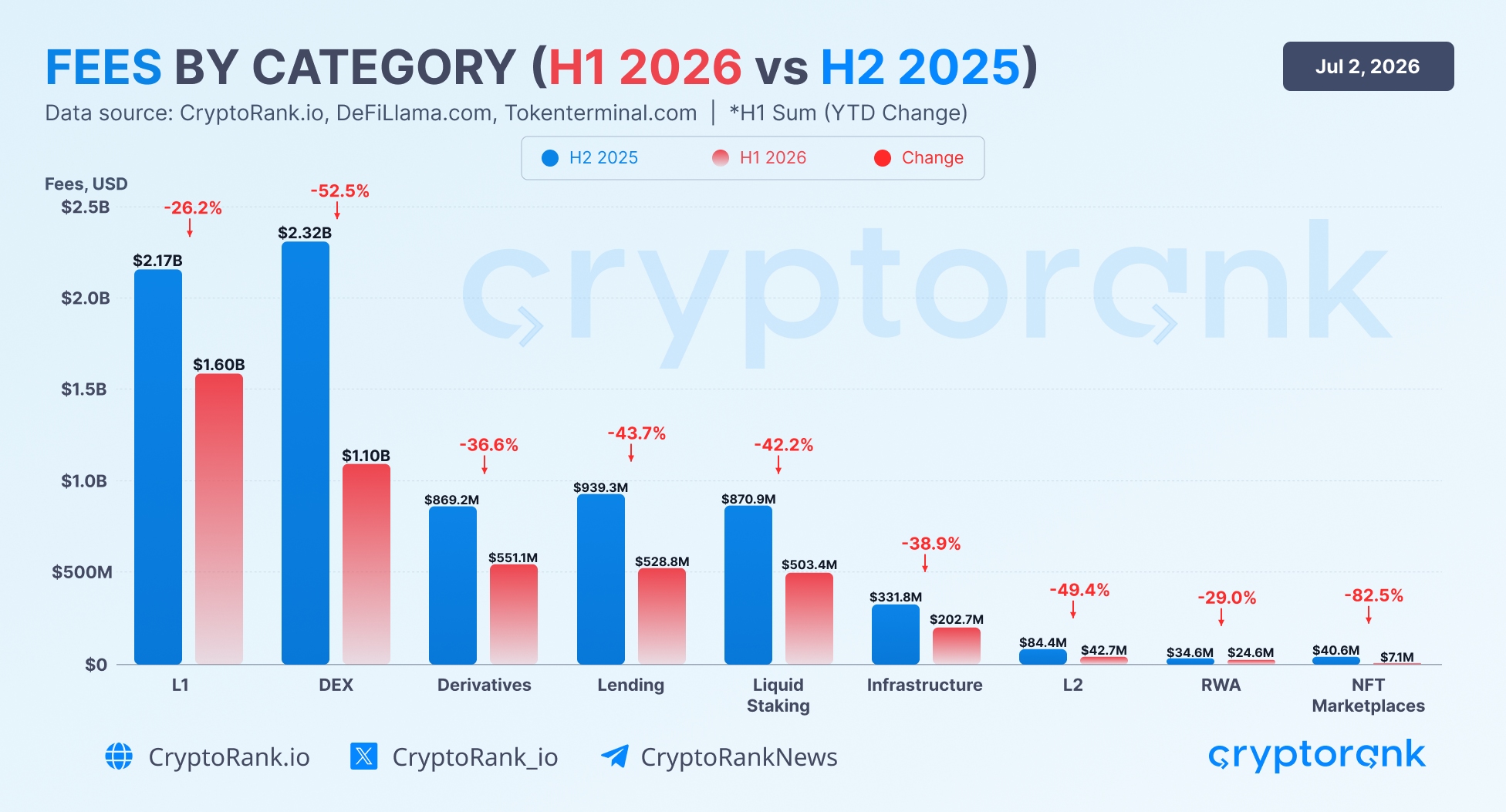

3. 各赛道手续费:链上活动持续收缩

从赛道维度来看,手续费数据印证了疲弱并不限于代币价格。与上一统计期相比,年初至今各大核心赛道手续费全面下滑,平均跌幅为 44.6%。L1 和 DEX 仍是手续费产出最高的赛道,但即便是这些核心板块,也分别收缩了 26% 和 53%。

跌幅最深的是 NFT 交易市场(-82%),而 RWA、L2、lending 和 liquid staking 也分别录得 29%、49%、44% 和 42% 的明显下行。

这表明链上变现整体放缓。用户活动或许仍在,但转化出的手续费已明显低于上一阶段。市场依旧活跃,却变得利润更低、扩张性更弱,再次印证二季度属于节奏放缓、更加“挑项目”的阶段。

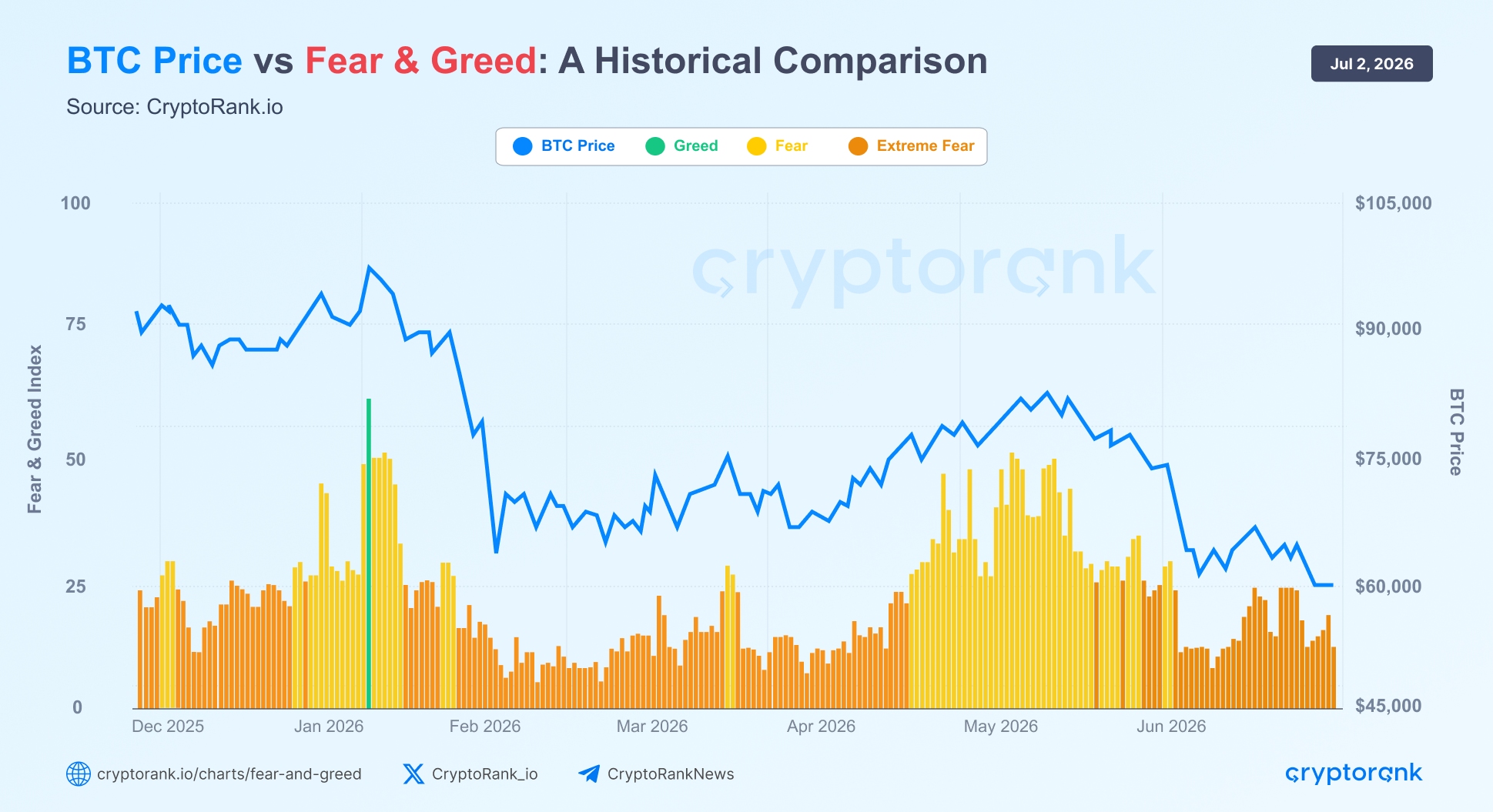

4. Bitcoin 触及 200 周移动均线

历史上,200 周移动均线往往扮演以下角色:

-

长期趋势指标。

-

重要的长期建仓区间。

-

结构性韧性市场与更深度熊市阶段之间的分界线。

整个 2026 年二季度,BTC 始终在其 200 周移动均线(200 WMA)附近交易,但最终在 6 月收于该水平下方。未来数周能否在这一关键基准附近企稳至关重要;若持续跌破,则可能显著抬升更深度市场下行的风险。

5. 市场结构更加偏向防御

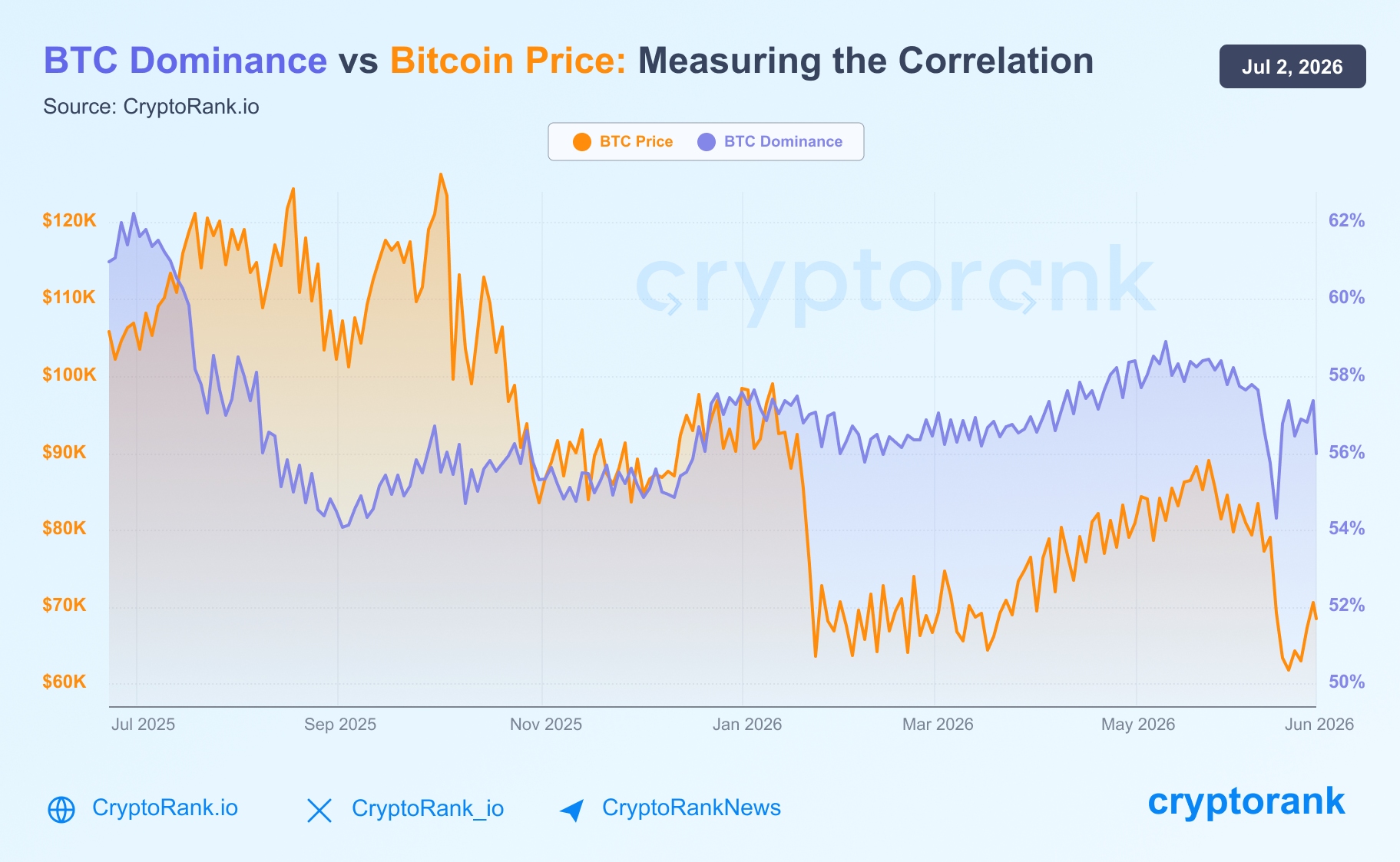

5.1 Bitcoin 主导率维持高位

Bitcoin Dominance 图表显示,截至二季度末,BTC dominance 接近 56%。在 2026 年上半年,BTC dominance 始终维持在 54% 至 59% 区间内。

来源: Global Market Data Dashboard

上升或高位徘徊的 BTC dominance 通常反映出一种防御型资产配置模式:

-

资金从较弱山寨币中撤出。

-

投资者优先考虑流动性与相对安全性。

-

市场围绕 Bitcoin 收缩。

尽管资金仍在从山寨币流向稳定币,Bitcoin 依旧吸纳了剩余风险资本中越来越大的份额。在这种格局下,BTC 充当了投资者仍愿意持有的主要波动性资产,相比整体山寨币市场,其相对强势得以进一步巩固。

5.2 Fear & Greed 指数在二季度持续处于极度恐惧

截至 6 月底,Crypto Fear & Greed Index 牢牢位于 Extreme Fear 区间。更值得注意的是,在整个二季度中,该指数仅有一天超过 50,这凸显出主导市场的持续谨慎情绪,表明投资者整体高度厌恶风险。

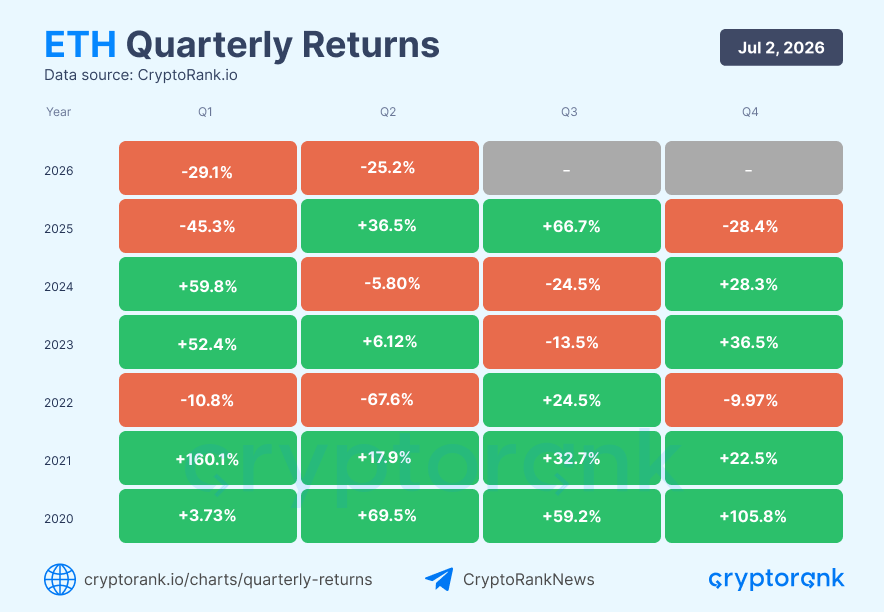

5.3 Ethereum 首次录得连续三个季度下跌

Ethereum 在 2026 年二季度收跌 25%,将其跌势延续到连续三个季度,这是该资产历史上的首次。目前市场仍承受持续的抛压。

尽管近期表现疲软,Ethereum 的长期季度数据仍具建设性。自 2020 年以来,在 26 个季度中有 16 个季度录得正收益,季度平均涨幅为 20%。本轮周期的特征在于复苏节奏更慢、资金在加密市场内部配置愈发挑剔。

结论

当前市场仍处于重置与盘整阶段,而非已完全恢复的扩张周期。Bitcoin 在 200 周移动均线附近展现出的韧性表明长期结构尚未被破坏,即便更广泛市场仍然脆弱,它更像是一个可以继续搭建的“基础”,而不是已经被反复跌破的“底部”。

若要在 2026 年下半年实现更具持续性的复苏,市场需要若干信号同步改善:市场广度回暖、各赛道手续费企稳或回升、由更健康的山寨币表现驱动的 BTC dominance 回落,以及情绪走出恐惧区间。这些条件能否同时出现,将决定市场会否进入更广泛的修复阶段,抑或二季度只是一个尚未完全验证的新周期中的又一次停顿。