2026年4月加密融资报告

分享:

分享:

1. 加密融资环比趋势

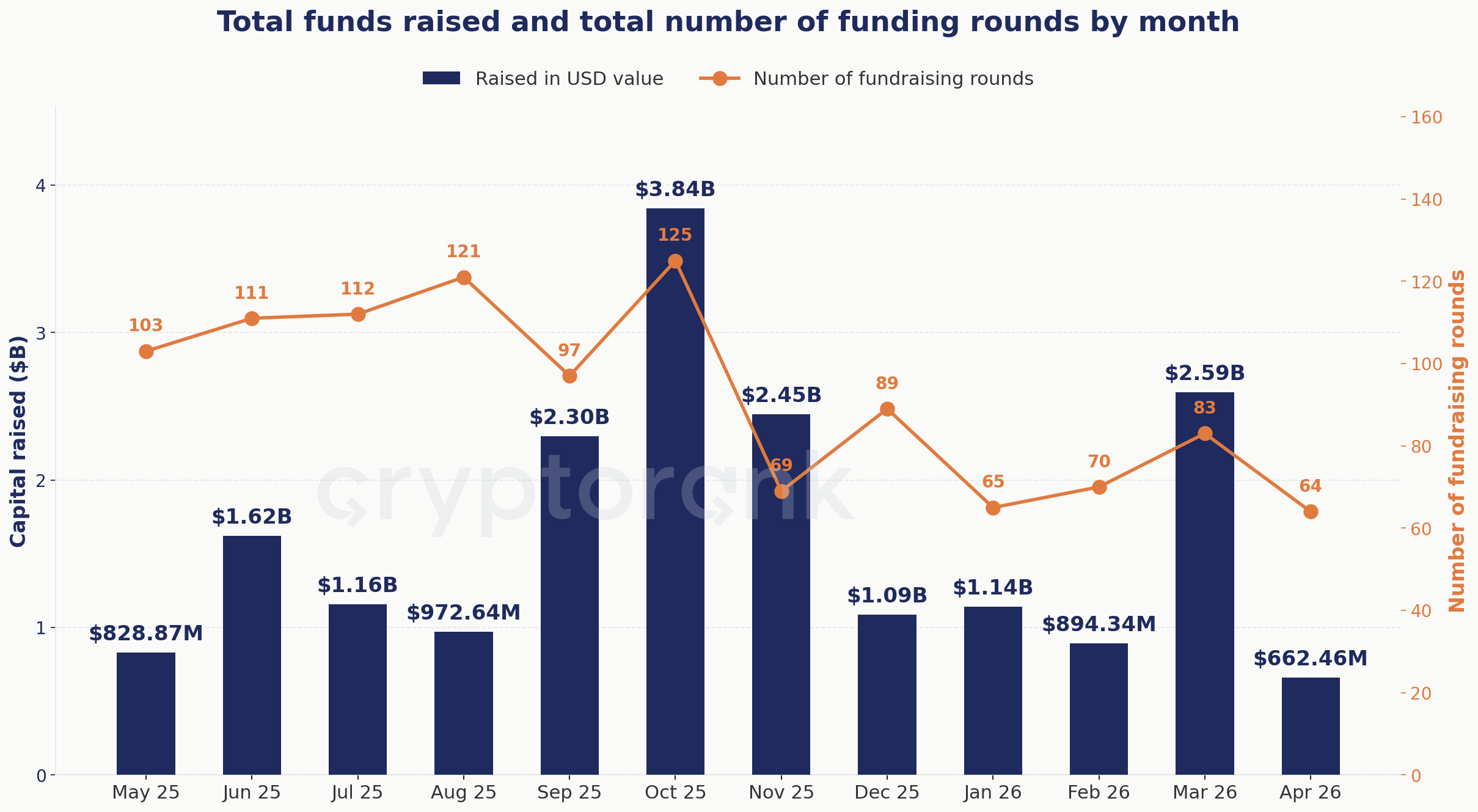

加密融资跌至12个月低点,4月资金环比骤降74%

2026年4月是过去12个月中最疲弱的一月,仅在64轮融资中筹得6.624亿美元——相比3月的25.9亿美元,资金锐减74%,总额创下自2025年5月以来新低。轮次数量环比下降23%,延续自2025年10月125轮峰值以来的持续回落。该趋势反映风险偏好收紧:交易变少、支票变小,且缺乏定义2025年末的那类超大轮融资。

图1:数据来源 CryptoRank MCP。不包括并购、IPO、债券及 PIPE 交易

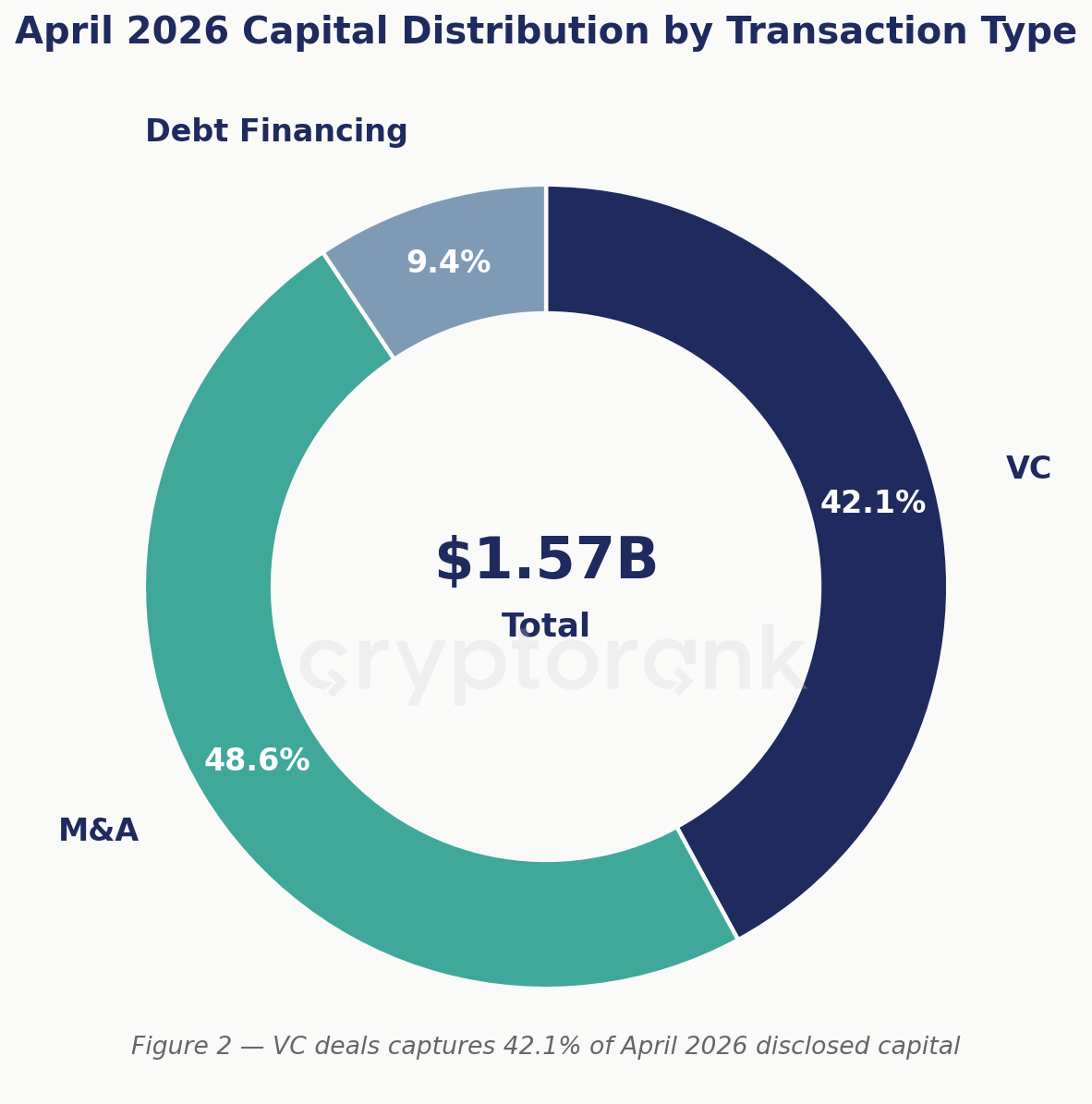

2. 按交易类型划分的资本分布

并购在4月15.7亿美元的披露资金中占据48.6%,仅分布于6笔交易,略高于分布在64轮中的VC资金占比42.1%。在交易数量远少于VC的情况下,并购在金额上的主导地位表明市场处于整合阶段——战略收购正在重塑格局,而一级市场融资正在变薄。

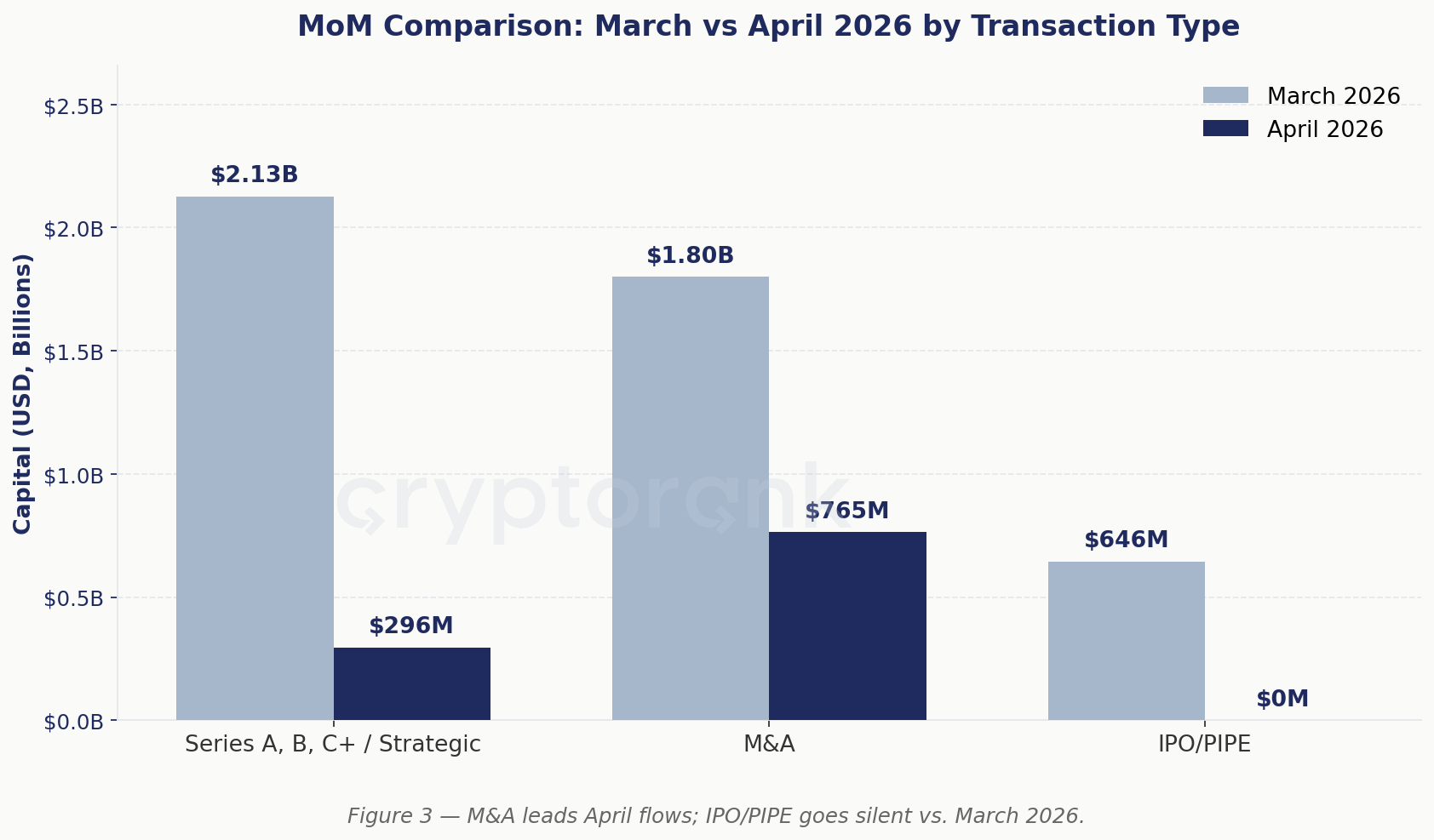

2.1 各交易类型环比对比

A、B、C+轮 / 战略资本下滑86%至2.96亿美元,并购下降58%至7.65亿美元,而 IPO/PIPE 资金流从6.46亿美元骤降至零——指向的是全面回撤,而非某一单独类别的放缓。

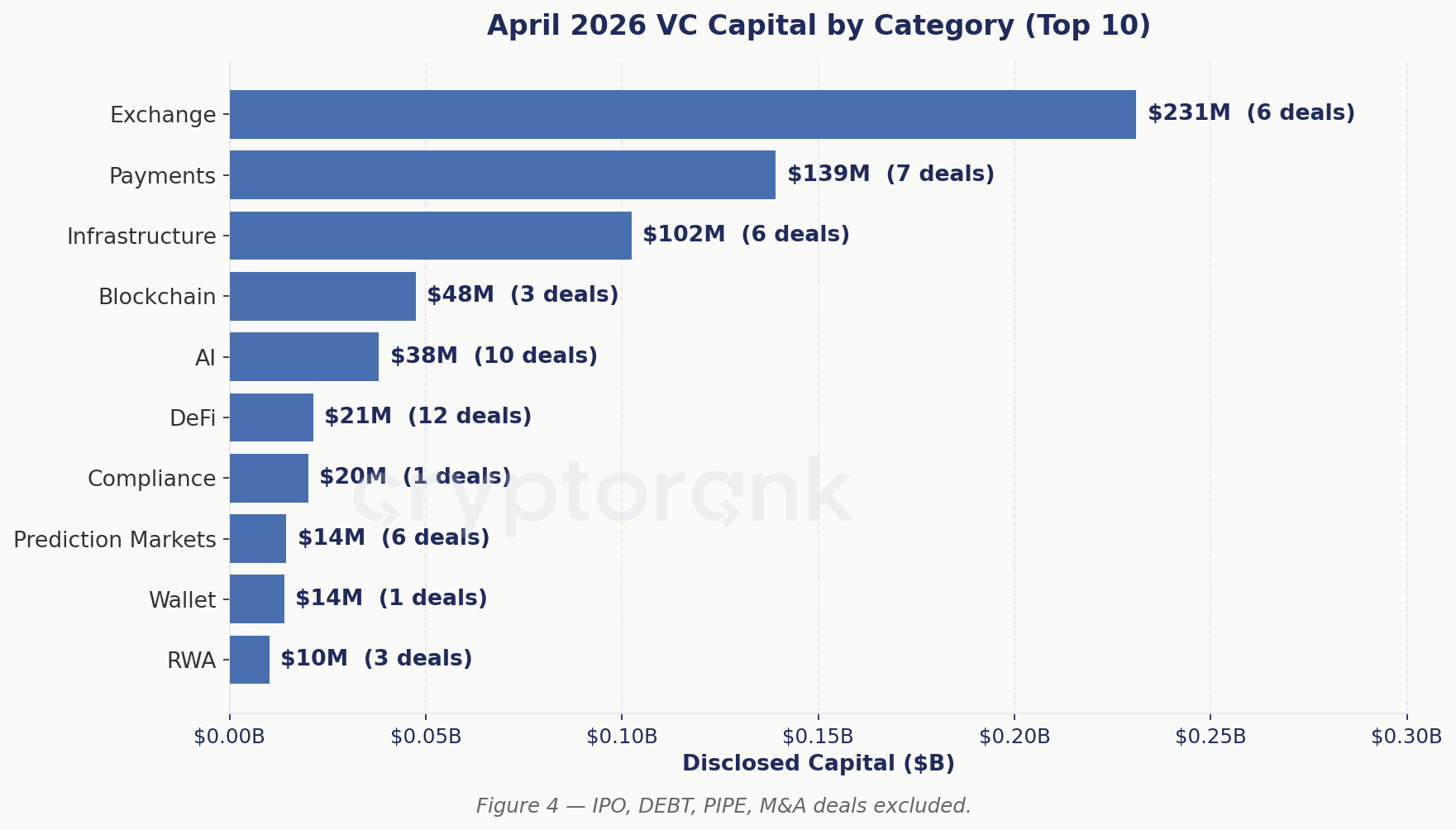

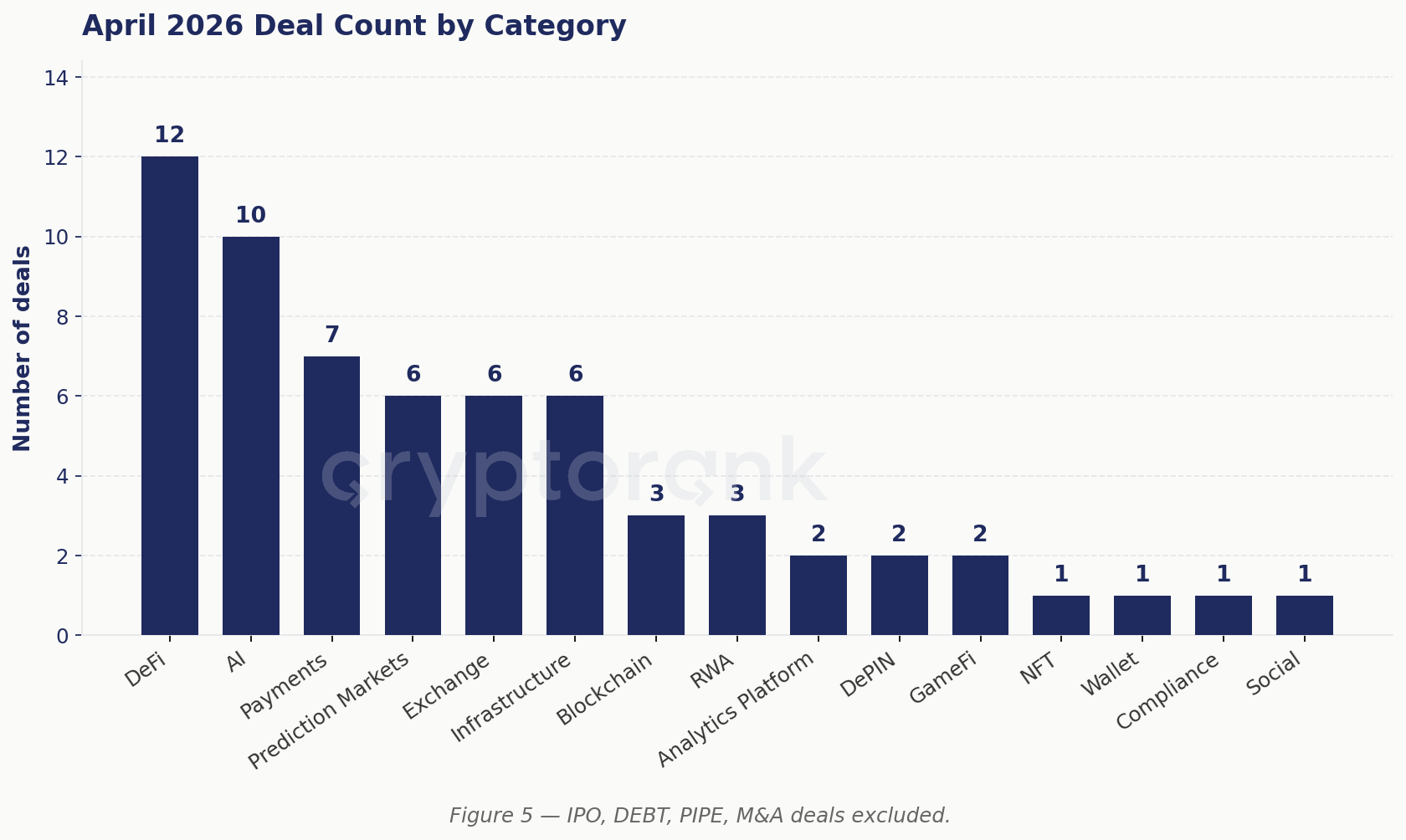

3. VC 资本按赛道分布

Exchange 在4月VC资金中以2.31亿美元、仅6笔交易领跑,而 DeFi 和 AI 则在交易数量上占优,分别为12笔和10笔,但平均单笔金额小得多。Payments 和 Infrastructure 兼具交易量和金额两方面的突出表现,显示出投资者对基础设施型赛道的持续兴趣。

Exchange 赛道交易拆分

CEX 主导了4月的 Exchange 资金(分布于 Payward、Hata、CAEX 的2.08亿美元),而 DEX / 永续合约则获得了更小额度的支票(Liquid、Exponent、Paragon)。

|

Project |

Project description |

Raised |

Round Type |

Core product |

Investors |

|---|---|---|---|---|---|

|

Kraken 母公司;在190+司法辖区提供交易、托管、支付、借贷服务。 |

$200.00M |

未披露 |

CEX |

Deutsche Borse |

|

|

非托管永续合约交易;用户资金与数据保留在链上,无 KYC 数据存储。 |

$18.00M |

A 轮 |

DEX, Perpetuals |

Haun Ventures, SV Angel, Anti Fund |

|

|

在马来西亚持牌的全球加密交易所;为散户和专业用户提供法币入金通道。 |

$8.00M |

A 轮 |

CEX |

Bybit |

|

|

Solana 收益协议;提供固定收益的 Income Tokens 和可交易的波动收益。 |

$5.00M |

种子轮 |

AMM, DEX, Yield Aggregator |

Multicoin Capital, RockawayX, Solana Ventures |

|

|

越南受监管的加密交易所,由 VPBank 支持,处于政府试点项目下。 |

- |

战略轮 |

CEX |

HashKey Capital, OKX Ventures |

|

|

基于 Hyperliquid 的指数永续合约 DEX(BTC dominance、TOTAL2、宏观指标等)。 |

- |

种子轮 |

DEX, Perpetuals, Synthetic Assets |

- |

Payments 赛道交易拆分

Slash 以1亿美元 C 轮融资拿下4月 Payments 赛道71%的资金;其余资金更多流向以 API 为核心的基础设施(Fence、Kulipa、INXY)以及卡片 / 返现通道(Kulipa、GoSats)。

|

Project |

Project description |

Raised |

Round Type |

Core product |

Investors |

|---|---|---|---|---|---|

|

面向创业者和中小企业的银行服务;账户、虚拟卡,提供2亿美元 FDIC 保障。 |

$100.00M |

C 轮 |

Custody |

Y Combinator, NEA, Ribbit Capital |

|

|

面向资产支持融资的技术原生 facility-agency 平台;自动化 ABF 运营。 |

$20.00M |

A 轮 |

API, Data Service |

Galaxy, ParaFi Capital, Crane Venture Partners |

|

|

让非托管钱包通过 API 和后台面板发行品牌支付卡。 |

$6.20M |

种子轮 |

API |

1kx, Fabric Ventures, Flourish Ventures |

|

|

印度金融科技;通过卡片为日常消费提供 Bitcoin/数字黄金返现。 |

$5.00M |

A 轮 |

E-commerce, Mobile, Payments |

Y Combinator, Konvoy Ventures, Taisu Ventures |

|

|

拉美支付轨道;支持跨境收付款,无需设立本地银行账户。 |

$4.00M |

种子轮 |

Payments |

CMT Digital, DCG, Hash3 |

|

|

持欧盟牌照的多资产支付平台,帮助企业管理数字交易。 |

$4.00M |

扩展种子轮 |

API, Payments |

Flashpoint VC |

|

|

法币与加密货币的 on-ramp/off-ramp;集成至100+国家的钱包和 DeFi 应用。 |

- |

战略轮 |

API, Smart Contract Platform, Social |

Gobi Partners |

4. 投资人活跃度

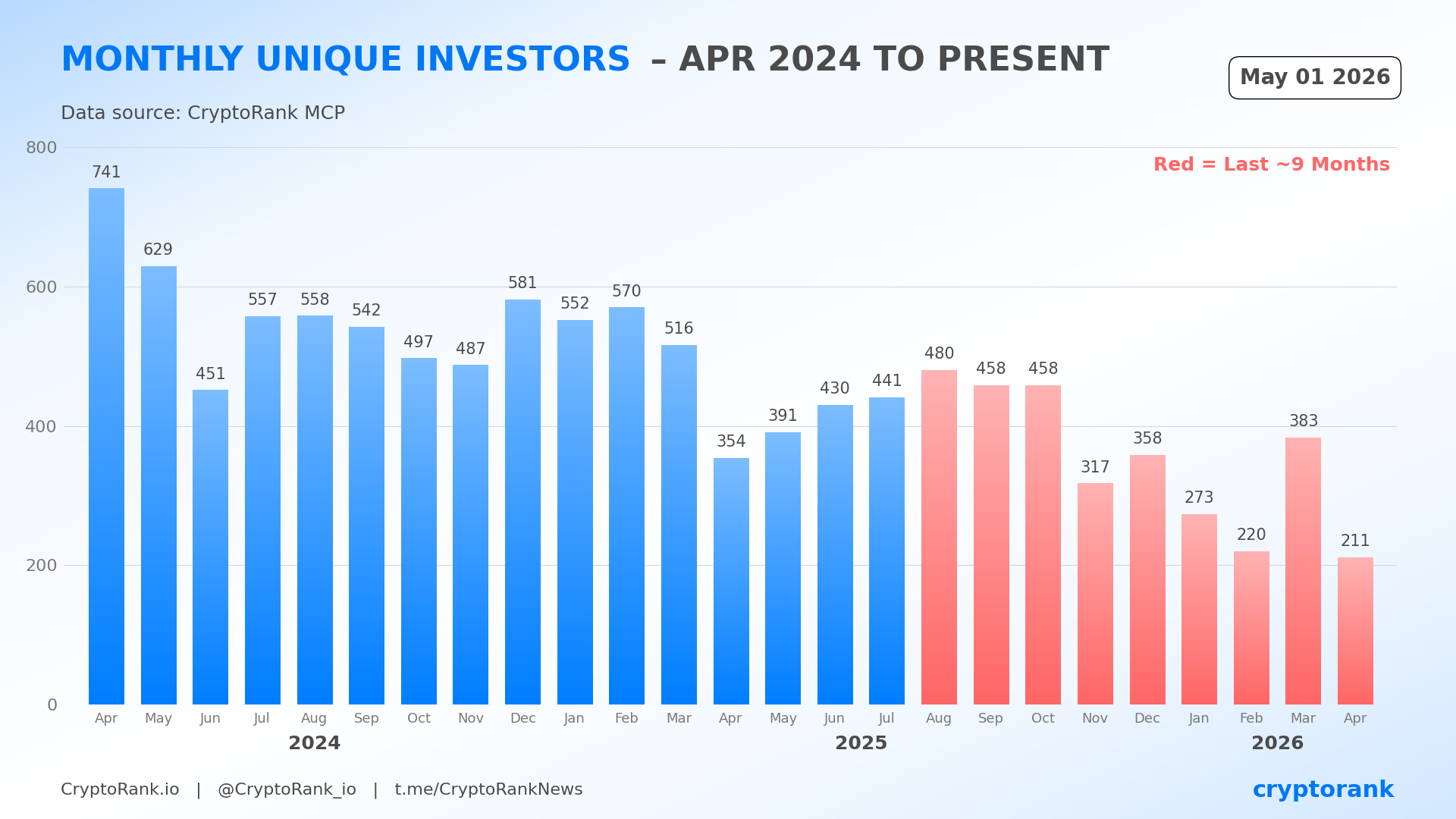

4.1 加密投资者基数跌至25个月低点,参与度较2024年峰值暴跌72%

2026年4月共有211家活跃投资机构,较2026年3月(383家)环比下降45%,较2024年4月741家的峰值低72%。这条25个月的时间序列表现出持续下行,自2025年中以来月度参与度大致减半,并在区间末端触及低点。

4.2 4月最活跃基金

GSR 以4笔交易领跑4月;Maven 11 Capital 在其参与的所有轮次中均担任领投(2/2)。大多数前十基金以跟投身份参与,反映出在有限领投信心下更为谨慎的资本投放。

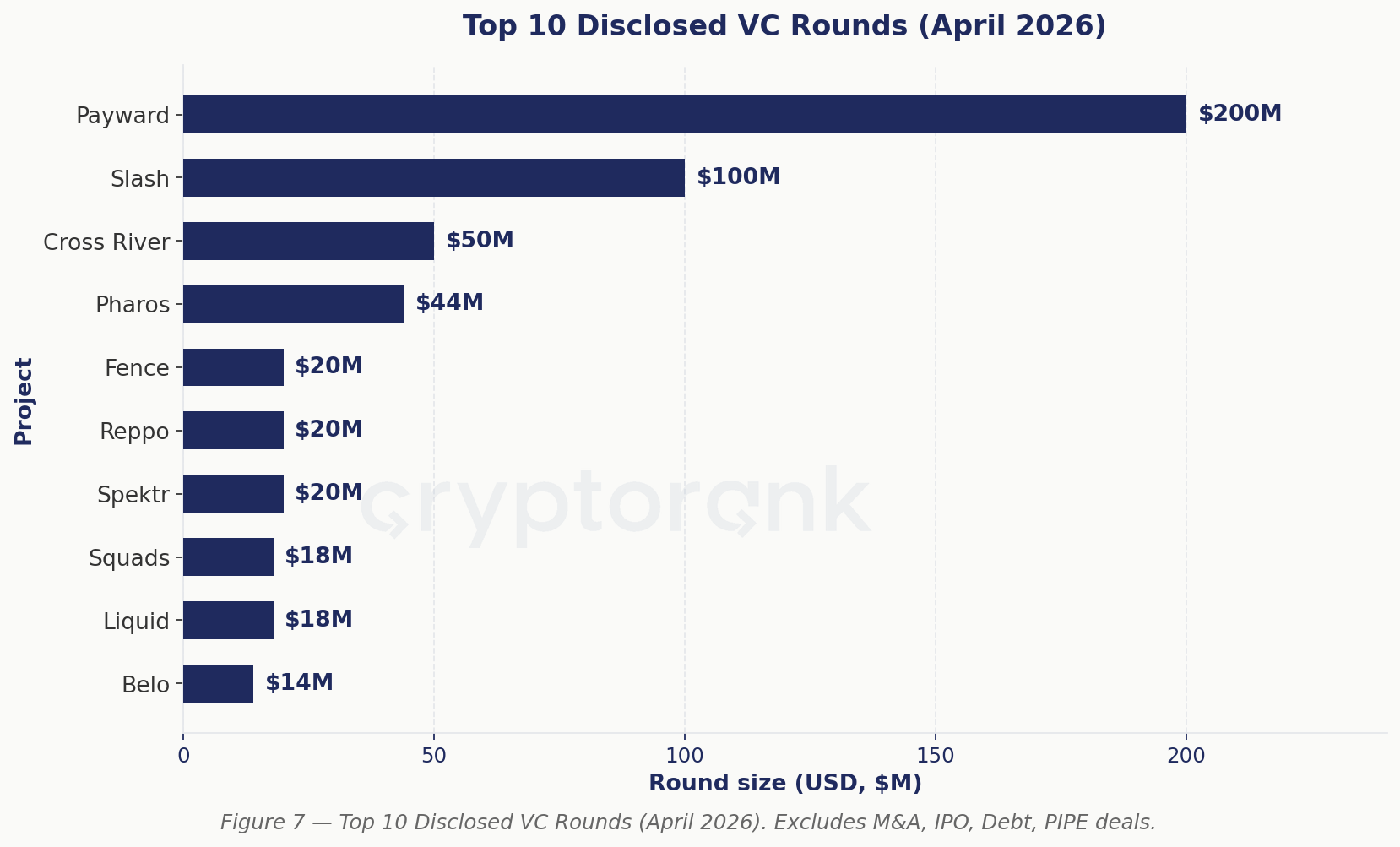

5. 头部 VC 交易与巨额融资

2026年4月十大最大 VC 融资轮(不含并购、IPO、债券、PIPE)。

|

Project |

Raised |

Description |

Round Type |

Investors |

|---|---|---|---|---|

|

$200M |

Kraken 交易所、xStocks、NinjaTrader、CF Benchmarks 和 Breakout 的母公司——覆盖交易、托管、支付、借贷及链上金融。 |

未披露 |

Deutsche Borse |

|

|

$100M |

面向创业者提供企业账户、虚拟卡和实时追踪的金融科技;客户资金享有最高2亿美元 FDIC 保险。 |

C 轮 |

Y Combinator, New Enterprise Associates (NEA), Ribbit Capital |

|

|

$50M |

提供银行基础设施与 API,使金融科技可嵌入账户、卡片和贷款;作为持牌记录放贷人负责 KYC 与合规。 |

未披露 |

T. Rowe Price |

|

|

$44M |

专注于无信任支付和应用的 EVM 兼容 Layer 1 网络,面向服务不足群体并推动 Web3 大规模采用。 |

A 轮 |

SNZ Holding, Chainlink, Flow Traders |

|

|

$20M |

面向资产支持融资的技术原生 facility-agency 平台;将契约数字化并自动化核验、计算与现金流。 |

A 轮 |

Galaxy, ParaFi Capital, Crane Venture Partners |

|

|

$20M |

面向 AI 系统的无许可协调层,支持其围绕数据、基础设施和资本协作,为开发者和智能体提供共享资源。 |

战略轮 |

Bolts Capital |

|

|

$20M |

面向银行的合规自动化平台,将工作流与 AI 智能体结合,处理文件审查、股权结构梳理和风险分析。 |

A 轮 |

New Enterprise Associates (NEA), Northzone, seedcamp |

|

|

$18M |

Solana 多签钱包 / SaaS,帮助团队共同管理代币、NFT、程序、验证者等链上共享资产和资源。 |

战略轮 |

Coinbase Ventures, Solana Ventures, Haun Ventures |

|

|

$18M |

非托管永续合约交易平台:用户将资金保存在自有钱包,无 KYC 数据存储,链上执行具备抗审查性。 |

A 轮 |

Haun Ventures, SV Angel, Anti Fund |

|

|

$14M |

面向拉美自由职业者和远程工作者的移动钱包;可将 Wise/Deel/Payoneer 的收入以稳定币形式接收、持有加密资产,并进行低成本跨境转账。 |

A 轮 |

G2 Venture Partners, Mindset Ventures, TheVentureCity |