Từ Cơn Sốt Lẻ đến Dòng Vốn Chọn Lọc: Sự Tiến Hóa của Public Token Sales

Chia sẻ:

Chia sẻ:

Xây dựng với CryptoRank MCP

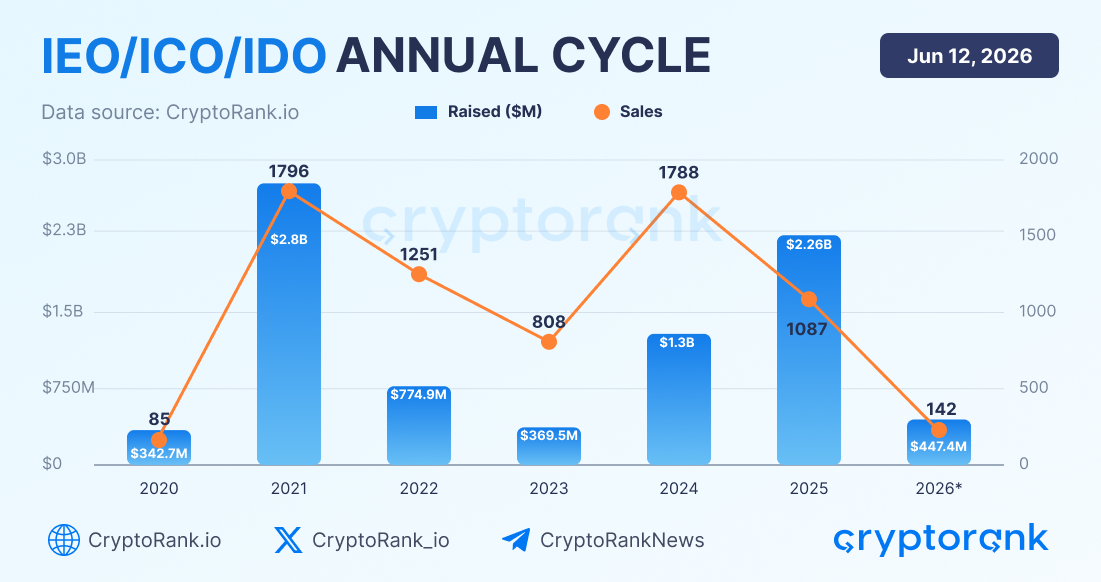

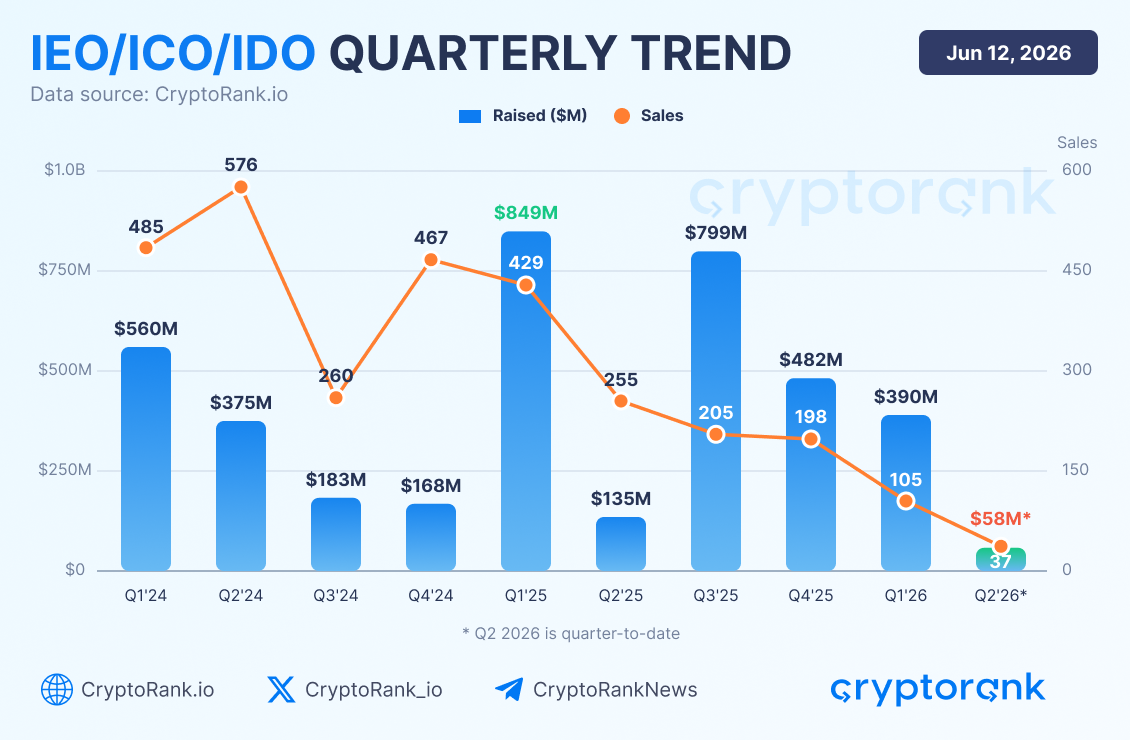

IEOs, ICOs, and IDOs đã huy động tổng cộng khoảng $8.25 tỷ vốn công bố qua 6.957 đợt bán token công khai từ 2020 đến 10/06/2026. Thị trường đạt đỉnh vào Q4 2021, khi các dự án huy động khoảng $1.51 tỷ thông qua 937 đợt bán chỉ trong một quý. Đây là giai đoạn thị trường rộng nhất, với số lượng launch cao, nhà đầu tư nhỏ lẻ tham gia mạnh và mô hình IDO chiếm ưu thế.

Xây dựng với CryptoRank MCP

Chu kỳ hàng năm

Năm 2021 vẫn là giai đoạn định hình chu kỳ. Bán token công khai huy động khoảng $2.77 tỷ trong năm, với 1.796 đợt bán. Quan trọng hơn, giai đoạn này đánh dấu thay đổi cấu trúc trong động lực gọi vốn. IDO chiếm 83.7% tổng số vòng công khai theo loại, thay thế cấu trúc cũ nơi ICO và IEO nắm phần lớn hoạt động gọi vốn.

Xây dựng với CryptoRank MCP

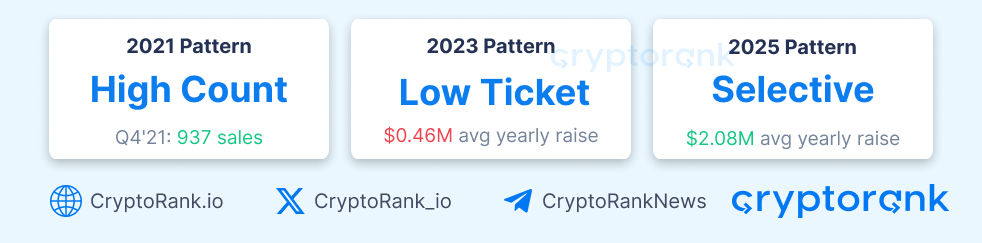

2021: Kỷ nguyên số lượng cao

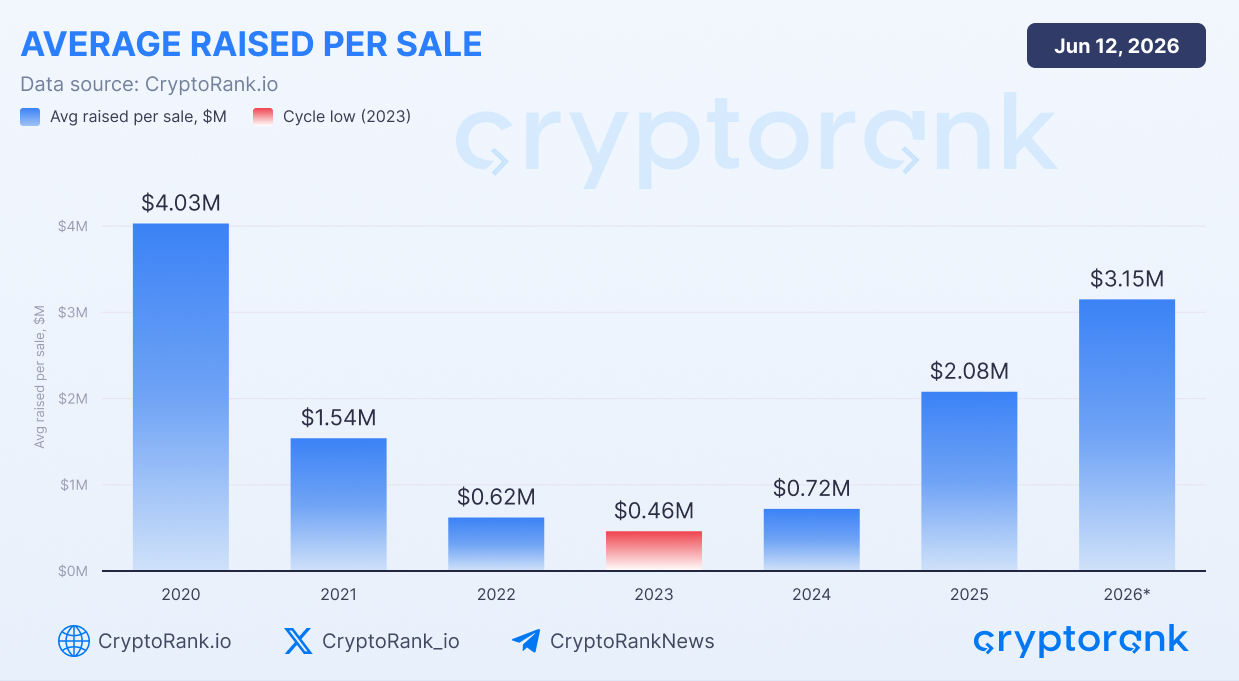

Năm 2021 được định nghĩa bởi quy mô. Bán công khai đạt mức hoạt động kỷ lục, lên tới 937 đợt bán trong Q4 2021. Đồng thời, số vốn huy động trung bình mỗi đợt vẫn tương đối vừa phải, khoảng $1.5M.

Xây dựng với CryptoRank MCP

Đây là thị trường điển hình do nhà đầu tư nhỏ lẻ dẫn dắt. Vốn được phân bổ cho rất nhiều launch, trong khi IDO trở thành cơ chế gọi vốn chủ đạo. Tăng trưởng đến chủ yếu từ số lượng dự án gia nhập thị trường, hơn là từ quy mô deal lớn hơn.

2022–2023: Giai đoạn thiết lập lại

Sau đỉnh 2021, hoạt động gọi vốn và khẩu vị rủi ro của nhà đầu tư đều co lại mạnh.

Dù số đợt bán vẫn tương đối cao, số vốn trung bình mỗi dự án lao dốc. Đến 2023, mức huy động công bố trung bình giảm còn chỉ $0.46M, thấp nhất trong chu kỳ.

Xây dựng với CryptoRank MCP

Giai đoạn này phản ánh thị trường nơi dự án vẫn có thể launch, nhưng khả năng tiếp cận vốn bị hạn chế đáng kể. Nhà đầu tư chọn lọc hơn, và các vòng gọi vốn nhỏ đi nhiều.

2024: Tái xây dựng hoạt động

Giai đoạn phục hồi bắt đầu từ 2024.

Xây dựng với CryptoRank MCP

Số đợt bán công khai phục hồi gần mức 2021, đạt 1.788 đợt trong năm. Tuy nhiên, mức huy động trung bình mỗi dự án vẫn dưới các đỉnh lịch sử.

Điều này cho thấy mức độ tham gia thị trường quay lại trước khi dòng vốn lớn trở lại. Nói cách khác, hoạt động phục hồi trước, trong khi niềm tin của nhà đầu tư vẫn tương đối thận trọng.

2025–2026: Kỷ nguyên vốn chọn lọc

Sự thay đổi đáng chú ý nhất diễn ra năm 2025 và kéo dài sang 2026.

Xây dựng với CryptoRank MCP

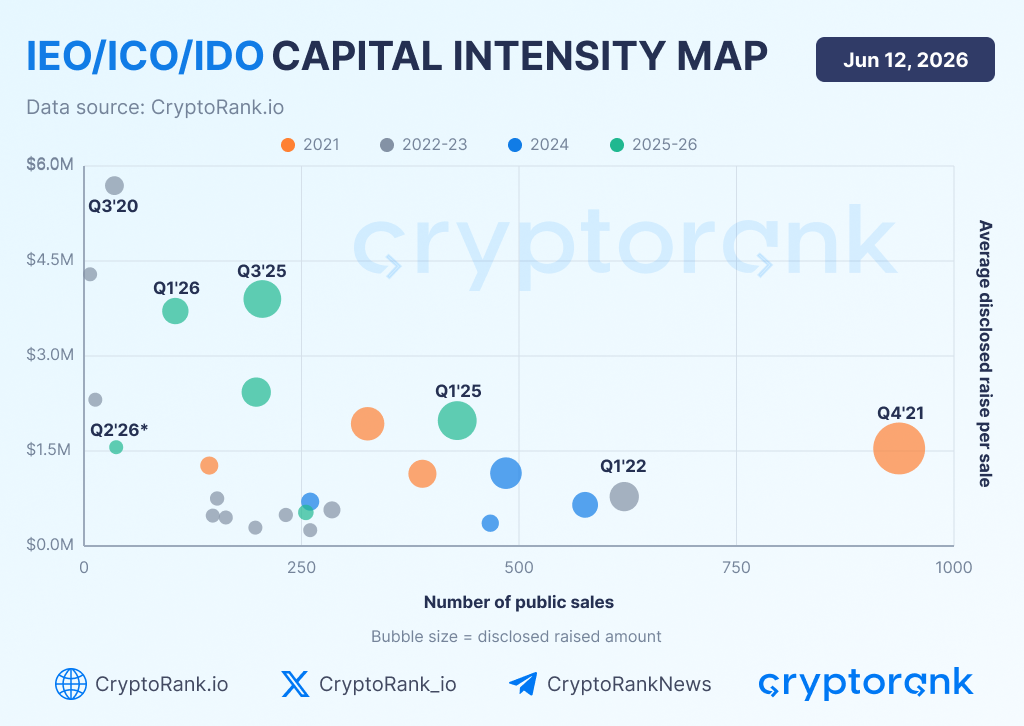

Khác 2021, thị trường không còn đặc trưng bởi số lượng launch khổng lồ. Thay vào đó, ít dự án gọi vốn hơn, nhưng các dự án thành công lại thu hút phân bổ lớn hơn nhiều.

Mức huy động công bố trung bình tăng lên $2.08M trong 2025, trong khi 2026 tính từ đầu năm đạt $3.15M mỗi đợt bán, cao nhất trong chu kỳ hiện tại.

Xây dựng với CryptoRank MCP

Điều này cho thấy vốn ngày càng tập trung vào ít cơ hội có mức độ conviction cao hơn. Thay vì tài trợ hàng trăm launch mang tính đầu cơ, nhà đầu tư dường như tập trung vào nhóm dự án chọn lọc có nền tảng tốt hơn, fit sản phẩm–thị trường rõ ràng hơn hoặc tầm quan trọng chiến lược lớn hơn.

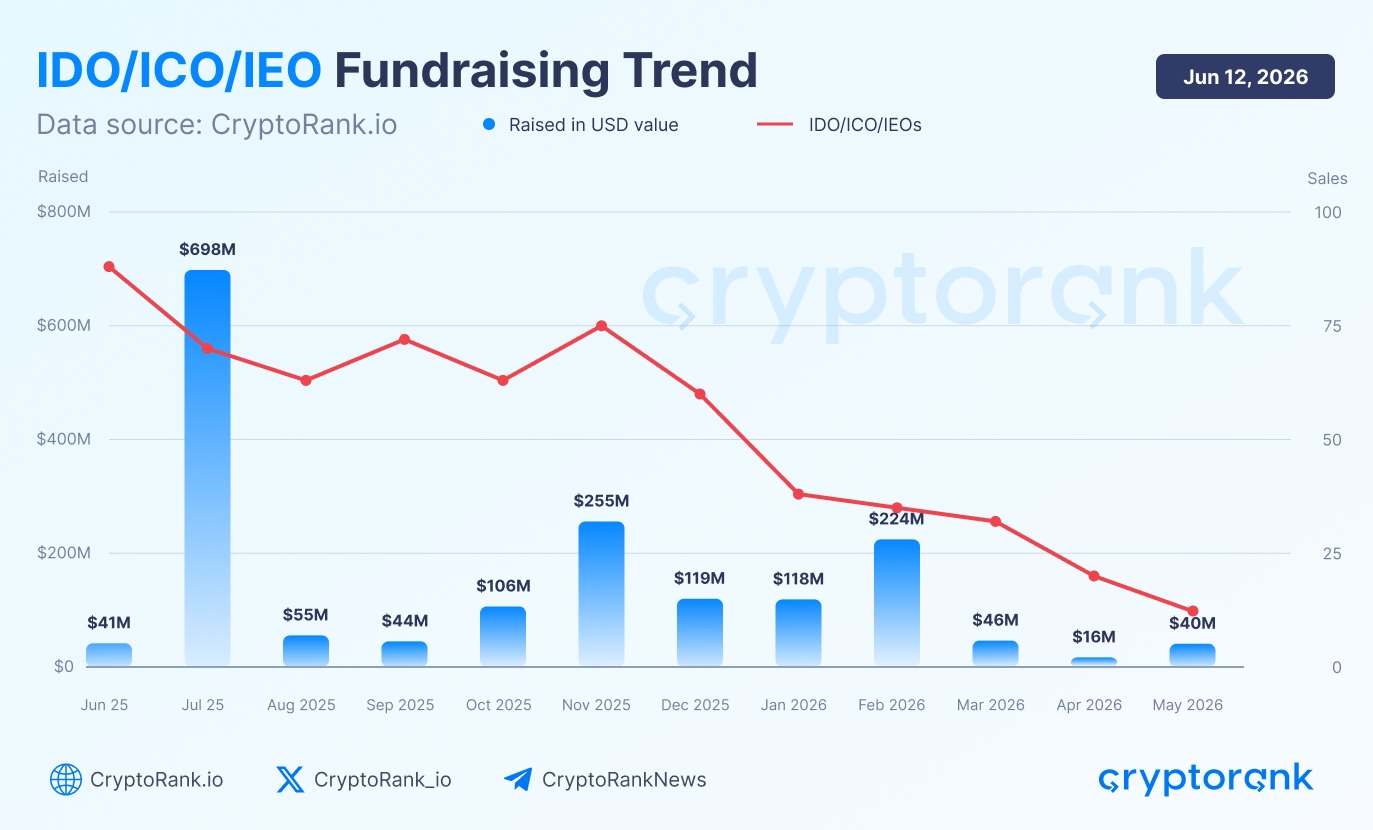

Một tín hiệu yếu thêm của thị trường là số launch giảm. Chỉ có 13 đợt bán token công khai được ghi nhận trong tháng 05/2026, mức thấp nhất theo tháng kể từ 11 2020, khi thị trường chỉ có 4 đợt bán.

Xây dựng với CryptoRank MCP

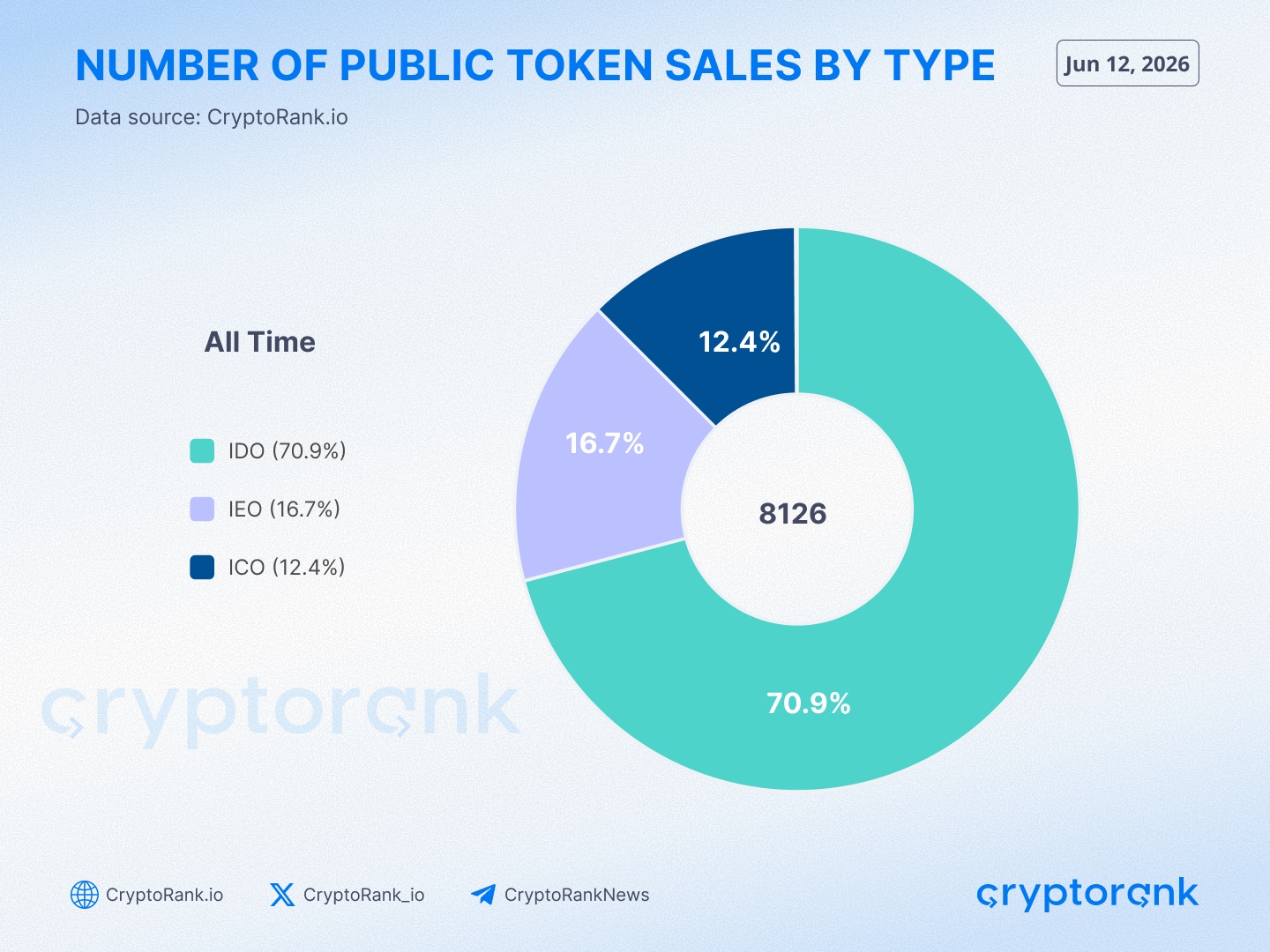

IDO tiếp tục thống trị thị trường bán công khai theo số đợt bán

Một khía cạnh quan trọng khác là sự thống trị của IDO theo số lượng bán công khai.

Xây dựng với CryptoRank MCP

Tổng cộng 8.126 đợt bán token công khai đã được thực hiện từ 2020, phân bổ như sau:

- IDO — 70.9%

- IEO — 16.7%

- ICO — 12.4%

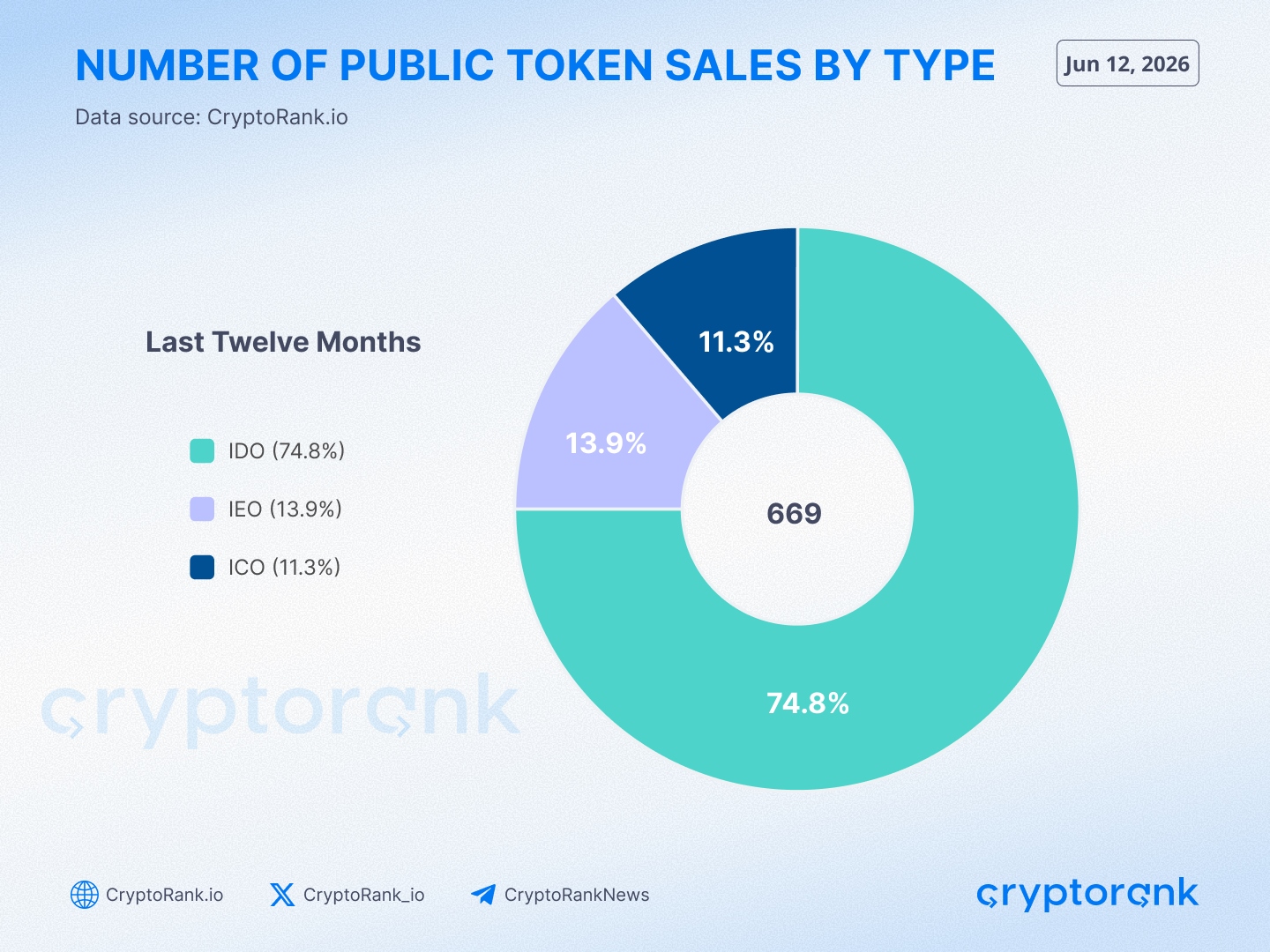

Xu hướng này còn rõ rệt hơn gần đây, với IDO chiếm khoảng 75% tổng số đợt bán token công khai trong năm qua.

Xây dựng với CryptoRank MCP

Dù bối cảnh bán công khai thay đổi đáng kể, cấu trúc tổng thể vẫn nhất quán đáng ngạc nhiên. Hiện tại, khoảng 7 trong mỗi 10 vòng gọi vốn công khai được thực hiện qua mô hình IDO, củng cố vị thế của nó như cơ chế gọi vốn chủ đạo trong ngành crypto.

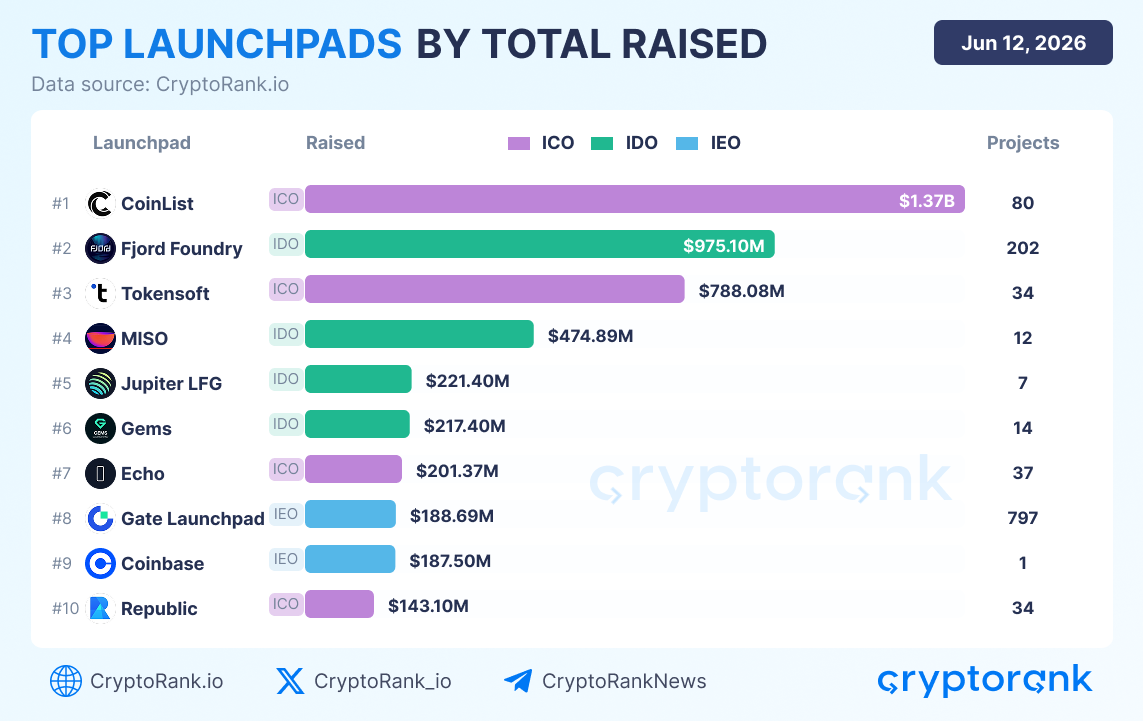

Các launchpad dẫn đầu: Nơi vốn được tập trung

Trong khi số lượng bán công khai cho thấy bức tranh rộng về hoạt động thị trường, các nền tảng gọi vốn thể hiện nơi vốn thực sự được tập trung trong suốt chu kỳ.

Xây dựng với CryptoRank MCP

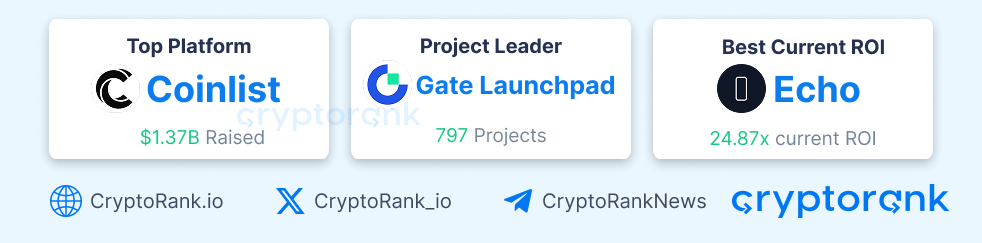

CoinList vẫn là nền tảng bán công khai lớn nhất theo tổng vốn công bố, đã hỗ trợ huy động khoảng $1.37B cho 80 dự án. Dù launch ít dự án hơn nhiều đối thủ, CoinList vẫn thu hút một số vòng gọi vốn lớn nhất ngành.

Vị trí thứ hai thuộc về Fjord Foundry, đã huy động gần $975M qua 202 dự án, cho thấy vai trò ngày càng tăng của các nền tảng tập trung vào IDO trong cấu trúc thị trường hiện tại. Tokensoft theo sau với khoảng $788M huy động cho 34 dự án.

Xây dựng với CryptoRank MCP

Một tương phản thú vị xuất hiện khi so sánh vốn huy động với số dự án. Dù CoinList dẫn đầu về khối lượng vốn, Gate Launchpad lại đứng đầu về số launch, đã host 797 dự án. Điều này minh họa sự khác biệt giữa các nền tảng tập trung vào deal lớn, nổi bật và các nền tảng tối ưu cho quy mô và phân phối.

Dữ liệu cũng cho thấy vị thế dẫn đầu không còn chỉ do khối lượng vốn quyết định. Hiệu suất lợi nhuận ngày càng quan trọng.

Xây dựng với CryptoRank MCP

Trong số các launchpad hàng đầu, Echo hiện mang lại ROI trung bình cao nhất ở mức 24.87x, vượt xa nhiều đối thủ lớn và lâu đời hơn. Trong khi đó, Gems và CoinList duy trì hiệu suất tốt với ROI lần lượt 5.66x và 3.14x.

Tổng thể, bức tranh launchpad phản ánh sự tiến hóa rộng hơn của thị trường bán công khai: vốn tập trung hơn, nhà đầu tư chọn lọc hơn và chất lượng nền tảng ngày càng quan trọng không kém gì khối lượng vốn huy động.

Kết luận

Thị trường IEO/ICO/IDO không biến mất — mà đã tiến hóa. Năm 2021, nó đóng vai trò động cơ hình thành vốn đại chúng chủ yếu do nhà đầu tư nhỏ lẻ dẫn dắt. Giai đoạn 2022–2023, thị trường trải qua co hẹp sâu. Năm 2024, hoạt động launch bắt đầu phục hồi, trong khi 2025–2026 đánh dấu chuyển dịch sang môi trường gọi vốn tập trung hơn, thâm dụng vốn hơn và chọn lọc hơn.

Không kém phần quan trọng là số lượng đợt bán công khai và mức huy động trung bình mỗi dự án.

Dù xu hướng dài hạn cho thấy số đợt bán công khai giảm dần, sự quan tâm của retail với ICO, IDO và IEO thường xuất hiện trở lại trong các giai đoạn thị trường thuận lợi.

Xây dựng với CryptoRank MCP

Về mặt lịch sử, các giai đoạn tâm lý thị trường cải thiện và khẩu vị rủi ro mở rộng thường đi kèm với sự tham gia trở lại vào các đợt chào bán token công khai.

Đồng thời, gọi vốn công khai theo thời gian ngày càng tập trung. Thay vì phân tán qua hàng trăm launch nhỏ, vốn hiện chảy vào nhóm dự án hẹp hơn, phản ánh cách tiếp cận chọn lọc hơn từ cả nhà đầu tư lẫn các nền tảng gọi vốn.