Tình hình đầu tư mạo hiểm trong Crypto, Q3 2025

Chia sẻ:

Chia sẻ:

Chính sách Crypto của Mỹ là động lực chính giúp VC phục hồi

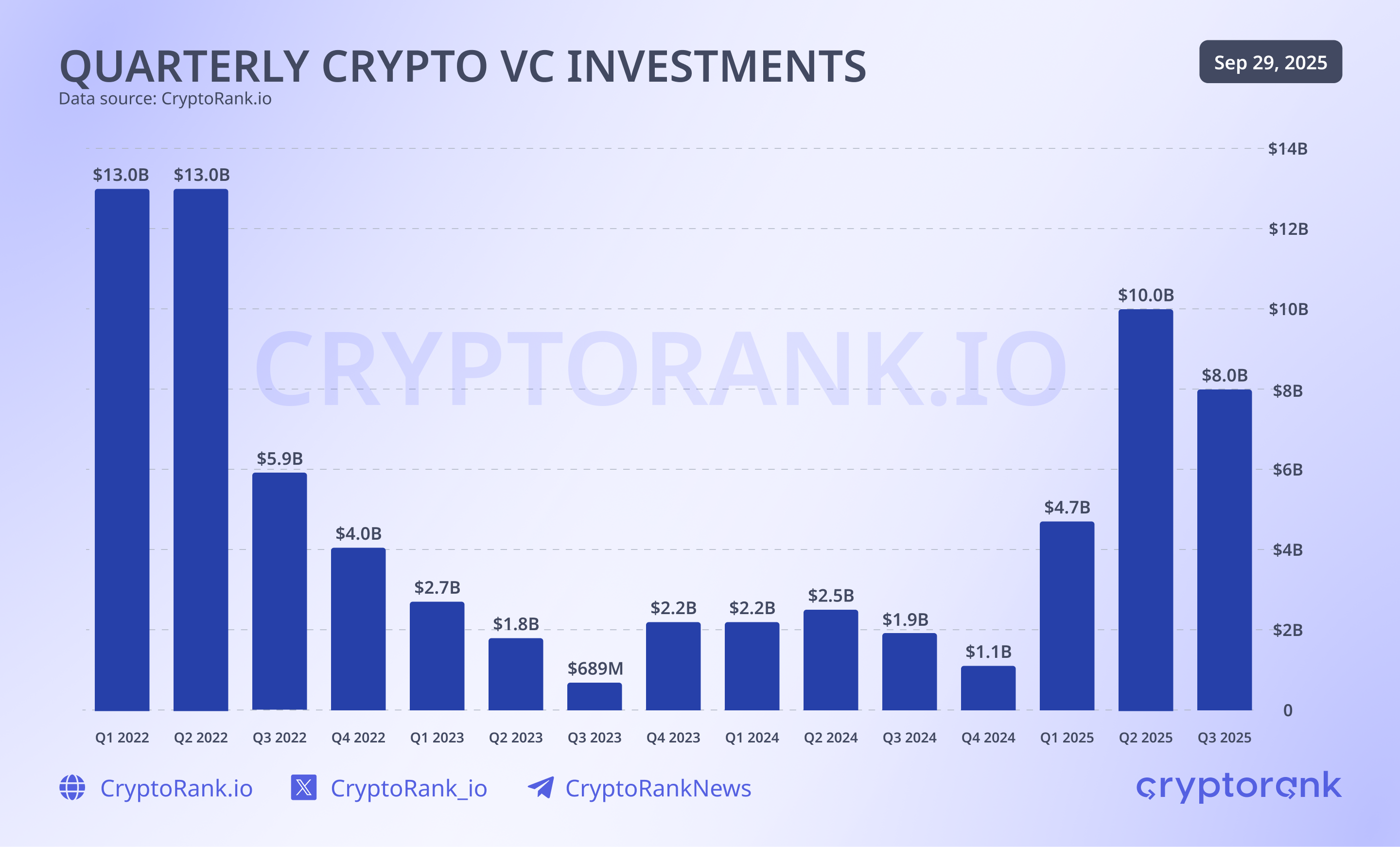

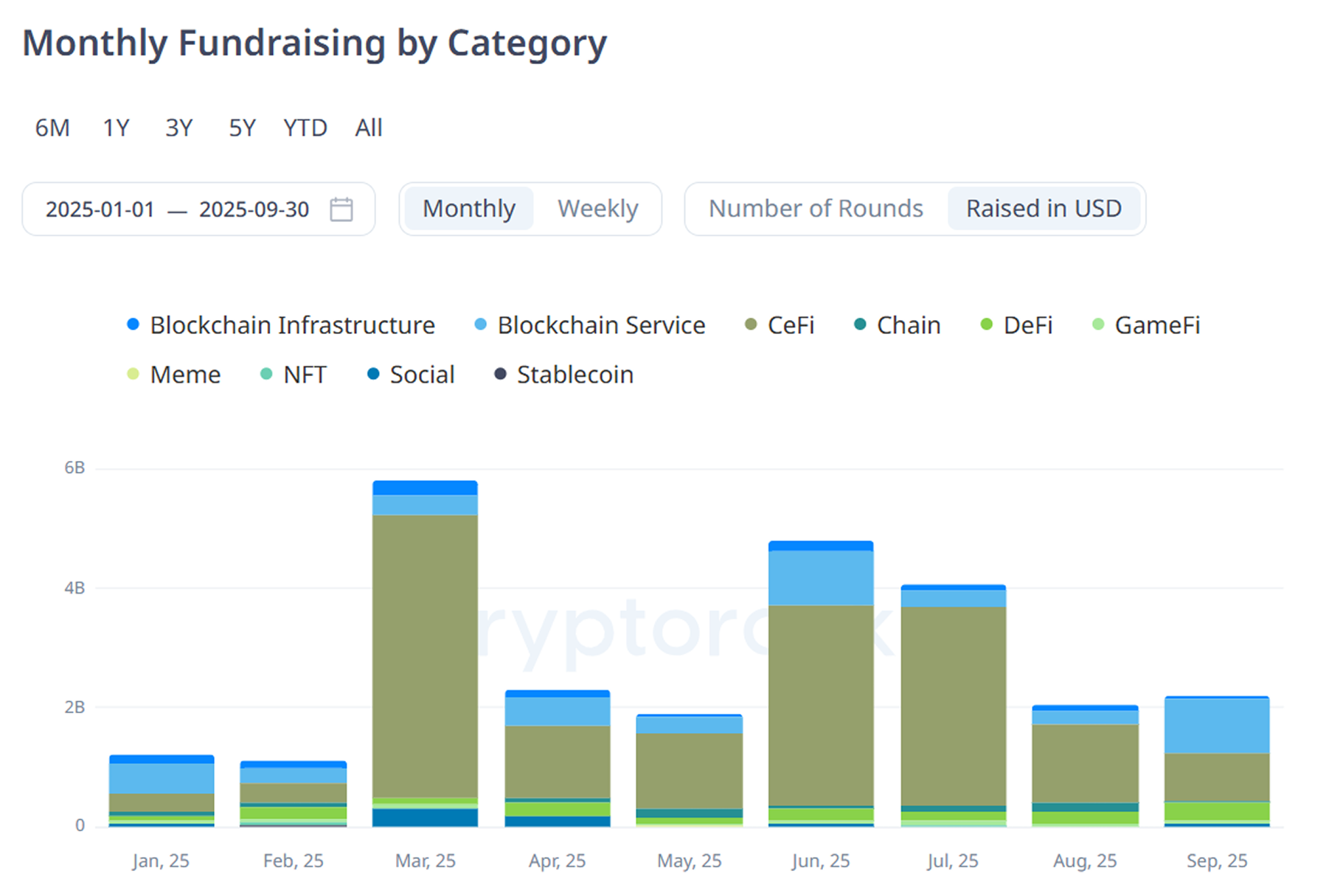

Theo dữ liệu từ bảng điều khiển gọi vốn của chúng tôi, tổng vốn đầu tư mạo hiểm vào crypto đạt 8 tỷ đô la trong quý 3, thấp hơn một chút so với mức 10 tỷ đô la của quý 2 nhưng vẫn thuộc top các quý mạnh nhất kể từ 2021. Sự giảm nhẹ này cho thấy một quá trình bình thường hóa lành mạnh sau hai quý tăng trưởng liên tiếp, chứ không phải sự đảo chiều của xu hướng.

Phía sau sự ổn định mới này không chỉ là động lực thị trường, mà còn là tác động từ chính sách. Chương trình nghị sự ủng hộ crypto của chính quyền Trump đã định hình lại tâm lý nhà đầu tư. Việc Washington đưa ra các hướng dẫn rõ ràng ở cấp liên bang cho tài sản số, khuôn khổ stablecoin quốc gia và các ưu đãi thuế cho các đơn vị tuân thủ đã làm giảm phần lớn sự bất định từng khiến vốn tổ chức đứng ngoài cuộc.

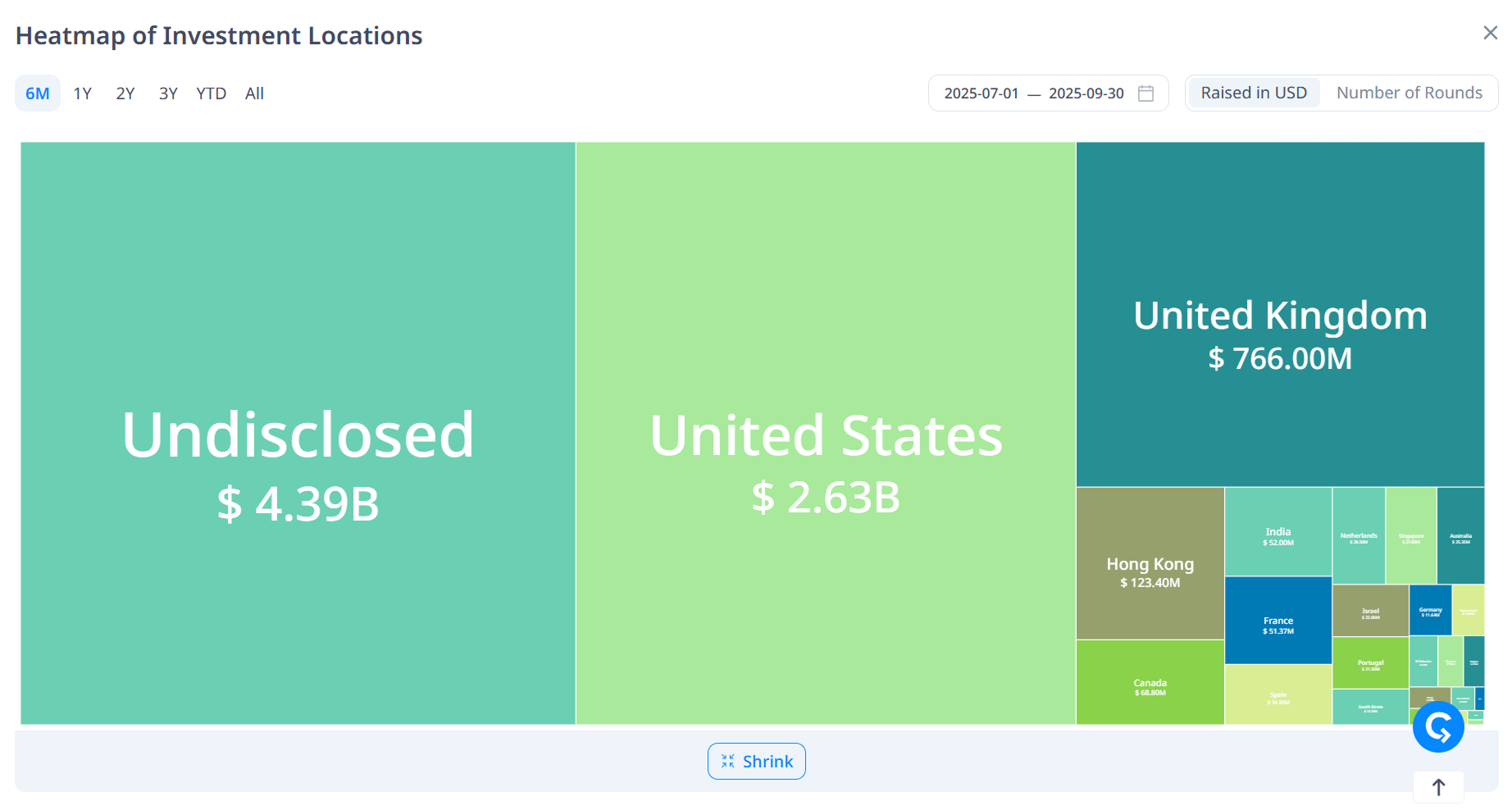

Trong nhiều năm, sự thiếu rõ ràng về quy định đã khiến các nhà đầu tư truyền thống ngần ngại tham gia thị trường. Nay, quy định đã trở thành động lực tăng trưởng. Các quỹ đầu tư mạo hiểm tại Mỹ, chiếm khoảng một phần ba tổng vốn VC toàn cầu trong quý này, đang đầu tư với sự tự tin mới.

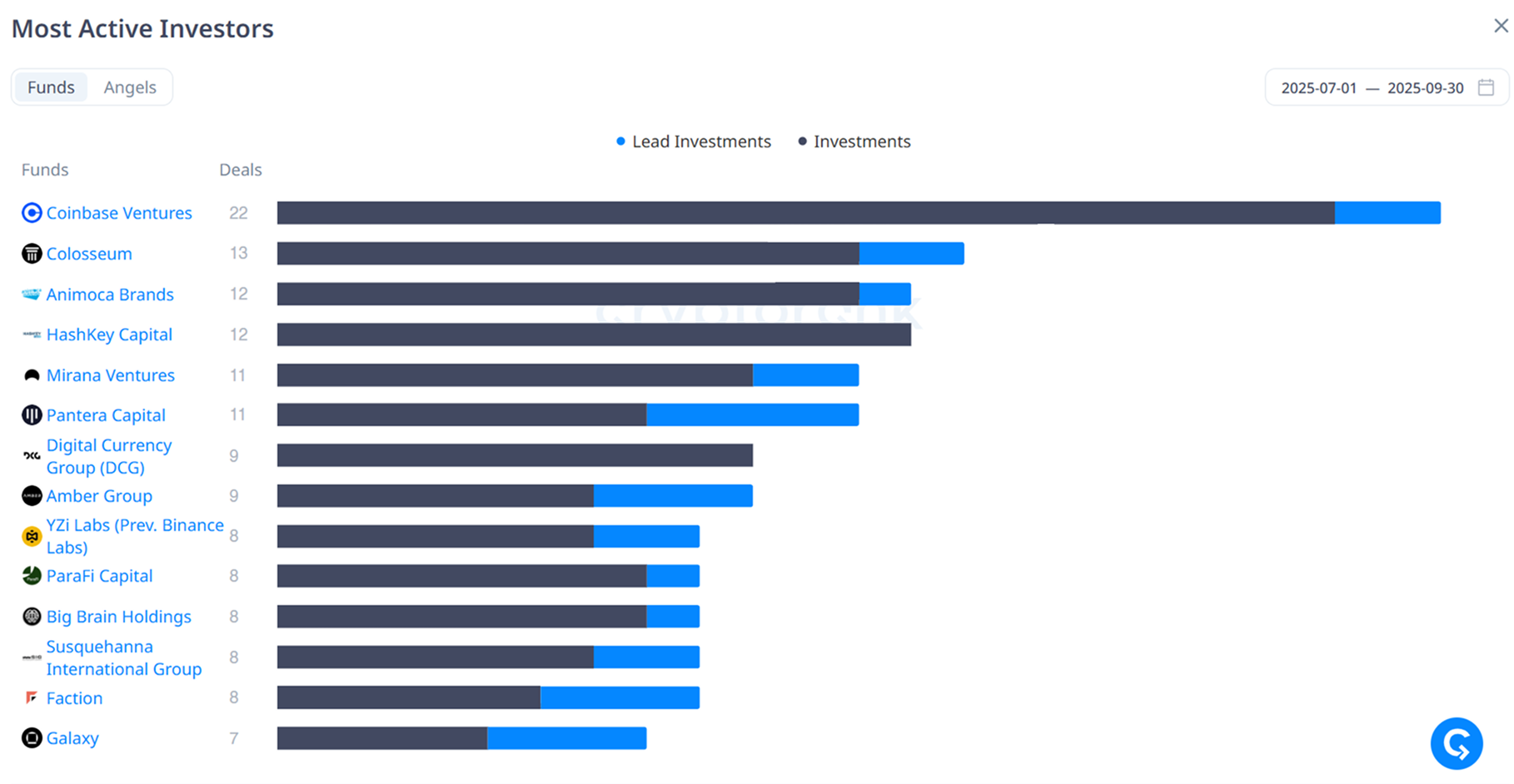

Sự tự tin đó cũng phản ánh trong bảng xếp hạng dẫn đầu. Coinbase Ventures, nhà đầu tư hoạt động mạnh nhất quý 3 với 22 thương vụ, được đồng hành bởi nhiều quỹ tại Mỹ khác trong top dẫn đầu. Thông điệp rất rõ ràng: sự chắc chắn về chính sách đang thúc đẩy vốn mạo hiểm crypto tại Mỹ.

Cấu trúc vốn: Giai đoạn đầu vẫn dẫn dắt

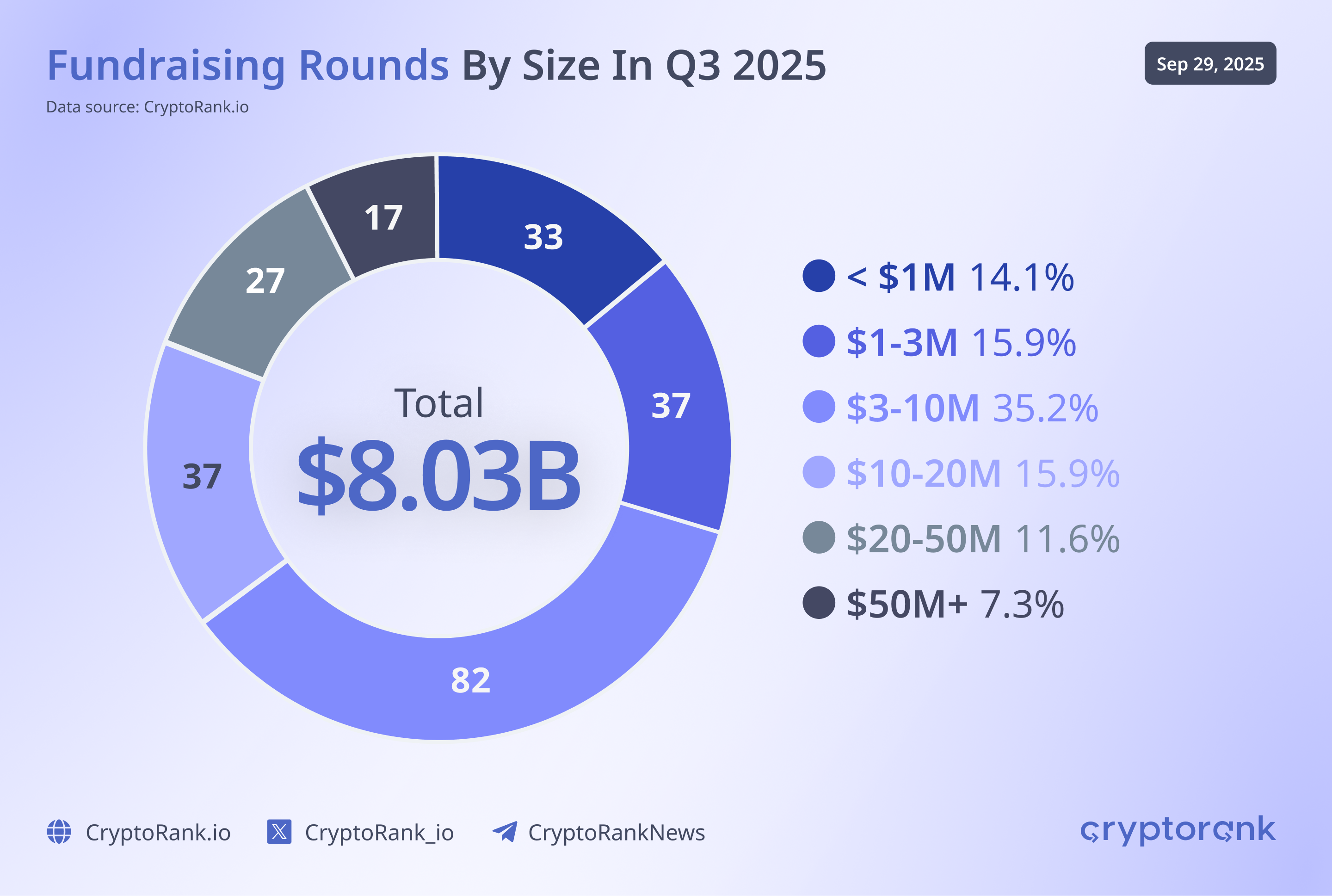

Xem xét kỹ hơn thành phần các thương vụ cho thấy hành vi nhà đầu tư đã trưởng thành. Trong số 275 vòng gọi vốn ghi nhận trong quý này, hơn hai phần ba có giá trị dưới 10 triệu đô la, trong đó khoảng 35,2% nằm trong khung từ 3 đến 10 triệu đô.

Điều này không phải do thiếu vốn mà phản ánh chiến lược quản lý rủi ro có kỷ luật. Các quỹ hiện phân bổ rủi ro cho nhiều nhóm giai đoạn đầu thay vì đặt cược toàn bộ vào một xu hướng. Tâm điểm đã dịch chuyển từ tăng trưởng siêu tốc sang đổi mới được kiểm chứng.

Đồng thời, các vòng gọi vốn lớn bắt đầu quay lại một cách chọn lọc. Khoảng 7% thương vụ vượt mức 50 triệu đô la, chủ yếu trong mảng hạ tầng và nền tảng giao dịch. Những trường hợp đặc biệt này cho thấy vốn đầu tư có niềm tin vẫn còn hiện hữu; chỉ đơn giản là được nhắm mục tiêu rõ ràng hơn.

Toàn cảnh này phản ánh một sự chuyển đổi cấu trúc. Nhà đầu tư mạo hiểm đang hành xử giống nhà quản lý danh mục hơn là người săn các cú tăng nóng.

Tập trung ngành: CeFi dẫn đầu đà phục hồi dựa trên lợi nhuận

Dữ liệu theo ngành cho thấy rõ các ưu tiên. CeFi và Hạ tầng Blockchain chiếm hơn 60% tổng vốn quý 3, trong khi DeFi và các dự án liên quan đến Chain chiếm khoảng 25%. Những lĩnh vực từng được thổi phồng như GameFi, NFTs và SocialFi cộng lại chưa đến 10%, nhường chỗ cho trọng tâm vào doanh thu, tuân thủ và khả năng mở rộng.

Sự ưu tiên cho CeFi là có chủ đích. Sau nhiều năm thử nghiệm dựa trên token, nhà đầu tư đang chuyển sang các công ty tạo ra dòng tiền thực và có thể dự đoán được như sàn giao dịch, nhà cung cấp lưu ký và xử lý thanh toán. Những doanh nghiệp này mang lại điều ngày càng hiếm trong crypto: khả năng sinh lời đo lường được.

Một thay đổi lớn trong CeFi là sự nổi lên của IPO như giải pháp thay thế cho ra mắt token. Các startup Web3 ngày càng niêm yết trên Nasdaq, HKEX hay các sàn truyền thống khác, nơi họ tiếp cận thanh khoản sâu hơn và định giá cao hơn. Với các quỹ mạo hiểm, IPO mang đến cơ hội thoái vốn rõ ràng hơn và quyền định giá mạnh mẽ hơn so với việc mở khóa token.

Sự hội tụ giữa crypto và tài chính truyền thống đánh dấu một giai đoạn trưởng thành mới. Sự thống trị của CeFi phản ánh không chỉ ở lợi nhuận mà còn ở độ tin cậy. Các công ty crypto không còn muốn tồn tại ngoài rìa hệ thống tài chính toàn cầu; họ đang trực tiếp bước vào trong đó.

Các thương vụ lớn: Sự trở lại của vốn tổ chức

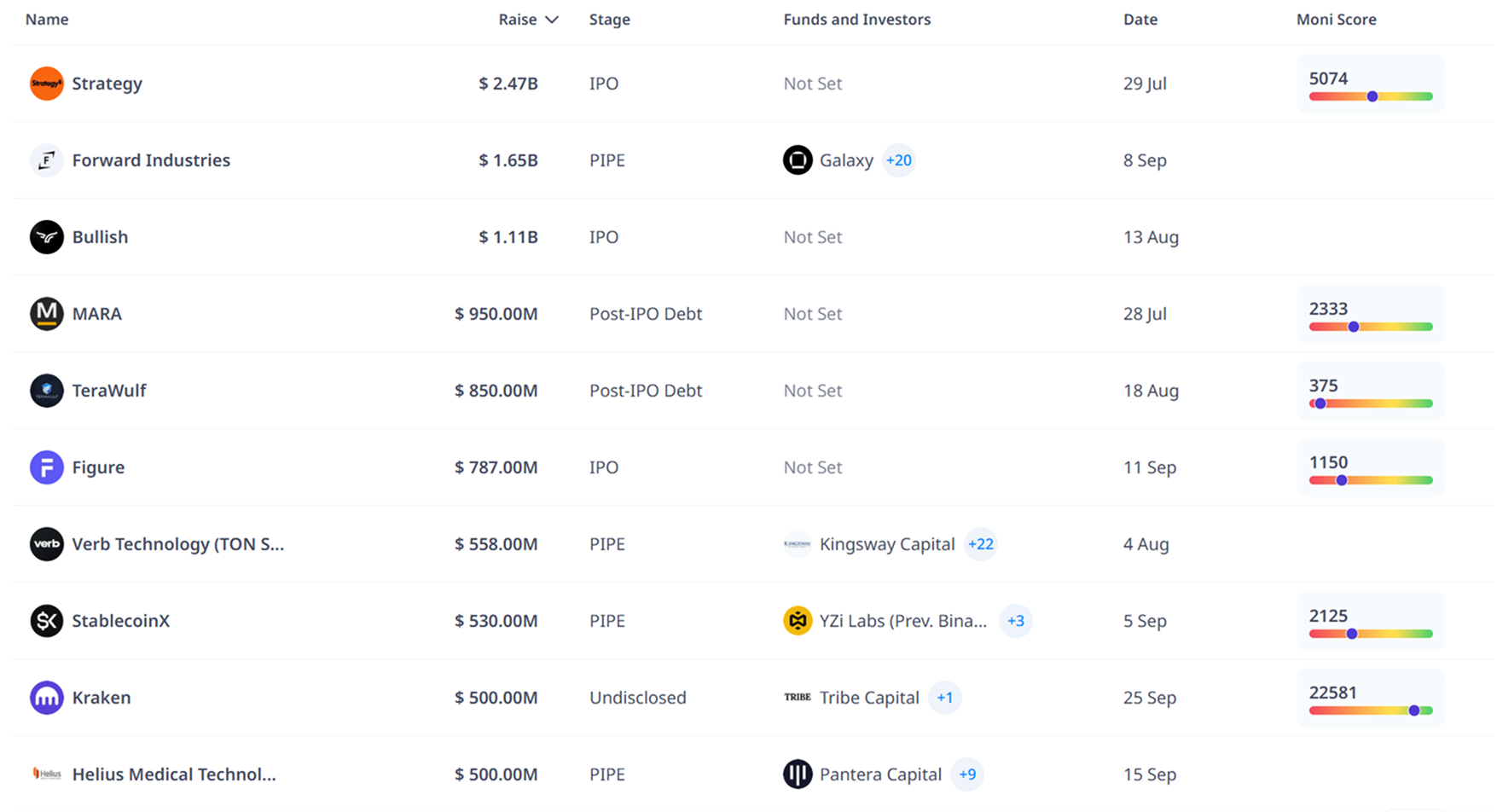

Vốn tổ chức đã trở lại mạnh mẽ trong quý 3. IPO cổ phiếu ưu đãi trị giá 2,47 tỷ đô của Strategy, PIPE 1,65 tỷ đô của Forward Industries, và IPO 1,11 tỷ đô của Bullish Exchange là những thương vụ nổi bật trong quý. Theo sau là huy động nợ 950 triệu đô của MARA Digital, tài trợ 850 triệu đô của TeraWulf và vòng gọi vốn tư nhân 500 triệu đô của Kraken.

Những thương vụ này cho thấy các công ty quy mô lớn, dựa trên bảng cân đối kế toán đang một lần nữa thu hút các nhà đầu tư có tiềm lực mạnh. Chúng cũng phản ánh một chuyển đổi cấu trúc sâu rộng hơn, khi vốn cổ phần, nợ và mô hình lai dần thay thế các đợt gọi vốn token mang tính đầu cơ.

Đối với các nhà phân bổ vốn tổ chức, đây là cây cầu giúp họ tiếp cận tăng trưởng của crypto mà không phải chịu biến động từ token.

Triển vọng: Lộ trình cho một chu kỳ bền vững

Khi năm 2025 bước vào quý cuối cùng, các dự báo cho thấy tổng dòng vốn VC cả năm nằm trong khoảng 18 đến 25 tỷ đô, biến năm nay thành năm mạnh nhất kể từ 2021. Tuy nhiên, nền tảng hiện tại đã khác hoàn toàn. Vốn mang tính tổ chức, tuân thủ và chú trọng hiệu suất, cả nhà đầu tư lẫn nhà sáng lập đều hành động có tầm nhìn hơn.

Quý 3 năm 2025 chứng minh rằng crypto không còn phụ thuộc vào sự hưng phấn để phát triển. Với sự rõ ràng về quy định, điều kiện vĩ mô ổn định và IPO mang lại kênh thoái vốn đáng tin cậy, ngành đang chuyển mình từ thị trường đầu cơ thành một nền kinh tế toàn cầu có cấu trúc.

Lần đầu tiên trong lịch sử, quy định đang tạo ra cơ hội thay vì là trở ngại. Kết hợp với lạm phát hạ nhiệt, lãi suất ổn định và dòng vốn ETF đều đặn, môi trường hiện tại đang tưởng thưởng cho những người xây dựng có kỷ luật. Tính dự đoán đã trở thành lợi thế mới, và nhà đầu tư tổ chức đang phản hồi tích cực.

Coinbase Ventures

Coinbase Ventures