从散户狂潮到精选资本:公开代币销售的演变

分享:

分享:

基于 CryptoRank MCP 构建

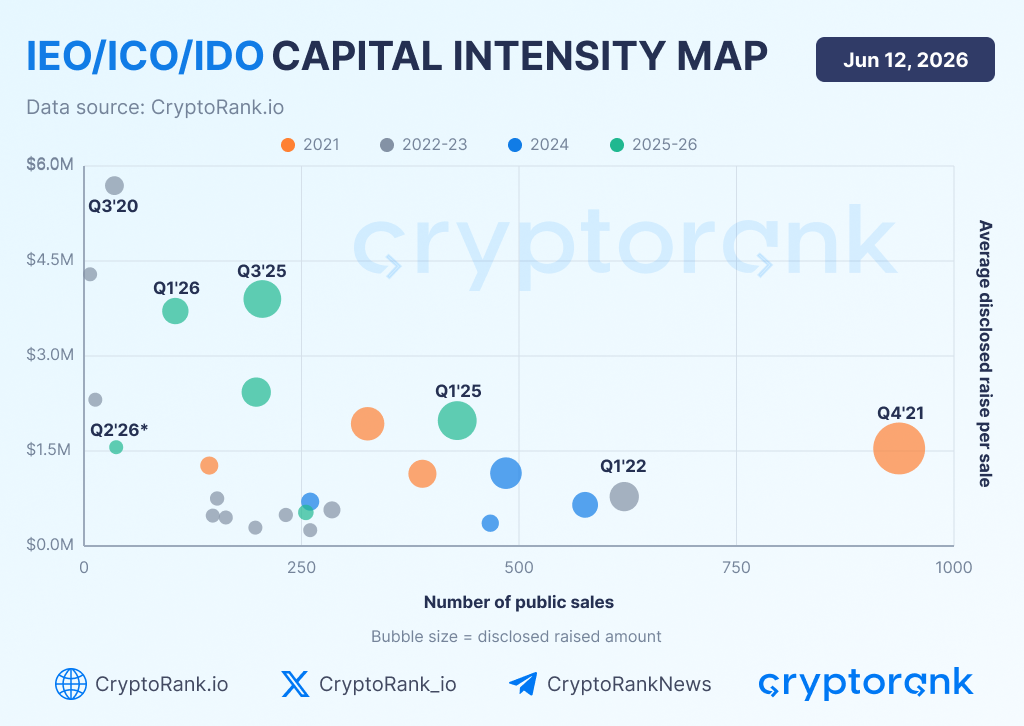

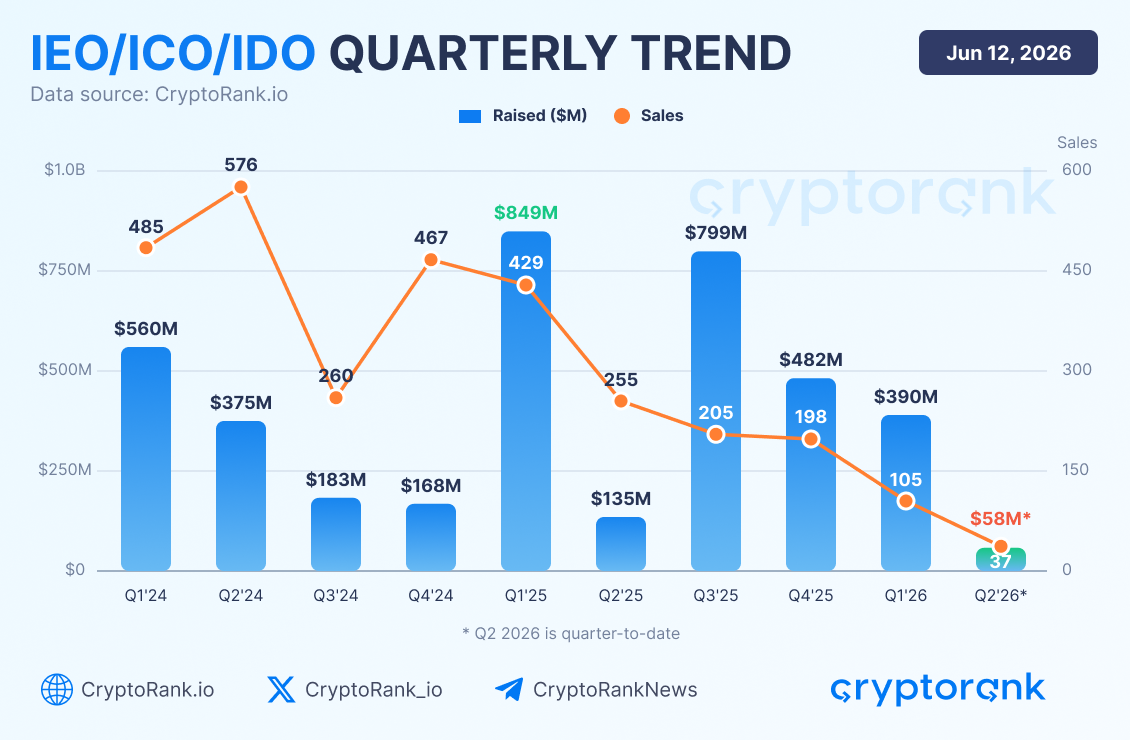

IEOs, ICOs, and IDOs 自 2020 年至 2026 年 6 月 10 日期间,在 已披露融资中合计募集约 $8.25 billion,共完成 6,957 场公开代币销售。市场在 2021 年 Q4 触及峰值,当季项目通过 937 场销售 共募资约 $1.51 billion。这一时期是市场广度的最高点,其特征是大量项目上线、强劲的散户参与,以及 IDO 模式的主导地位。

基于 CryptoRank MCP 构建

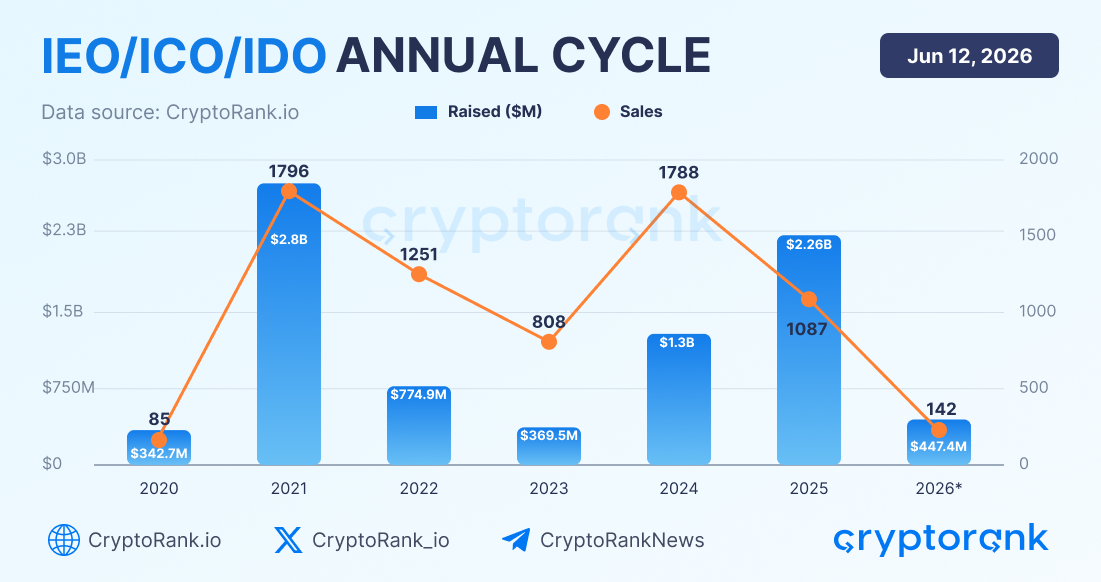

年度周期

2021 年仍是本轮周期中最具代表性的阶段。全年公开代币销售合计募资约 $2.77 billion,销售次数达到 1,796 场。更重要的是,这一阶段标志着募资结构发生了根本性变化。按轮次类型划分,IDOs 占据了全部公开轮次的 83.7%,有效取代了此前 ICO 和 IEO 在募资活动中占据更大份额的市场结构。

基于 CryptoRank MCP 构建

2021:高数量时代

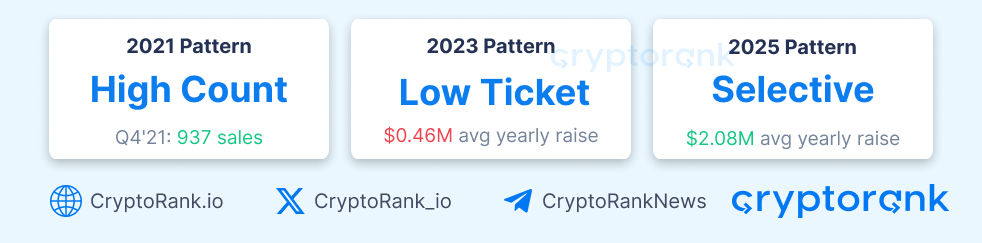

2021 年的核心特征是规模。公开销售的活跃度创下纪录,在 2021 年 Q4 达到 937 场销售的峰值。同时,单场销售的平均募资规模仍相对温和,约为 $1.5M。

基于 CryptoRank MCP 构建

这是一个典型的散户驱动市场。资金分散流向大量新项目上线,而 IDOs 成为主导性的募资机制。增长主要来自不断涌入市场的项目数量,而非单笔交易规模的扩大。

2022–2023:重置阶段

在 2021 年峰值之后,募资活动和投资者风险偏好都急剧收缩。

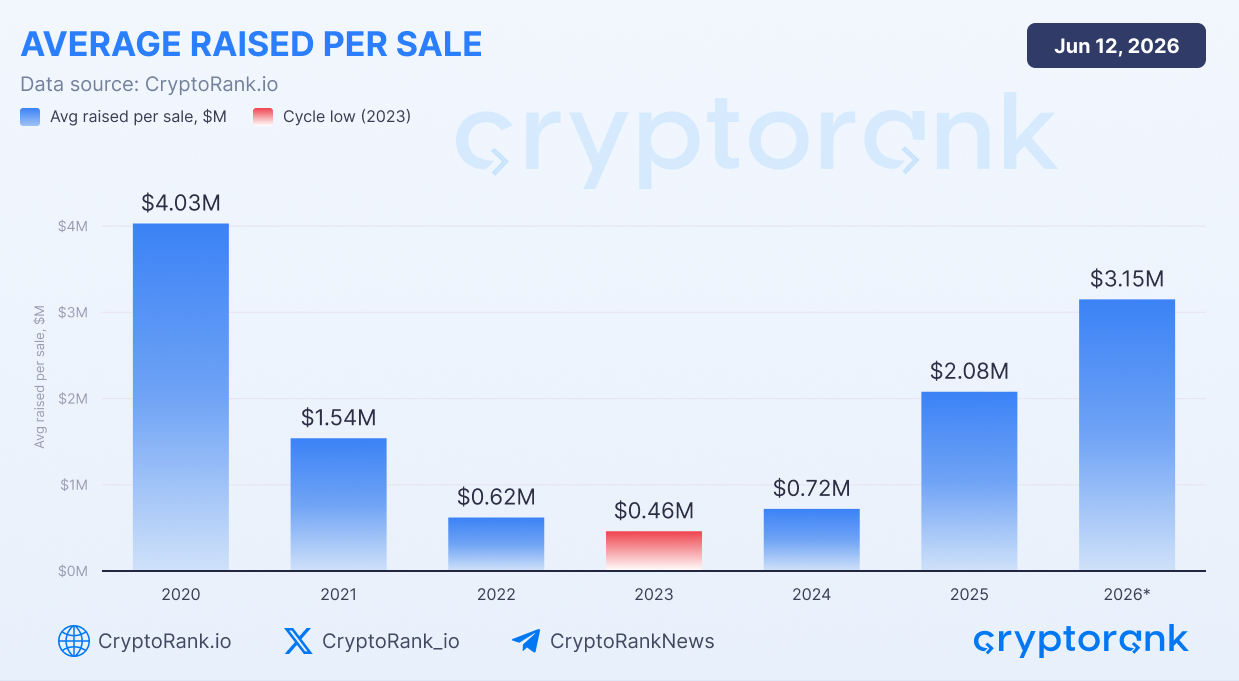

尽管销售数量仍维持在相对较高水平,但单个项目的平均募资额大幅下滑。到了 2023 年,单场已披露募资的平均规模仅为 $0.46M,为本轮周期的最低水平。

基于 CryptoRank MCP 构建

这一阶段反映了一个项目仍然可以上线,但获取资金能力显著受限的市场。投资者选择愈发谨慎,募资轮规模明显缩小。

2024:重建活动

复苏阶段始于 2024 年。

基于 CryptoRank MCP 构建

公开销售数量回升至接近 2021 年的水平,全年达到 1,788 场销售。然而,单个项目的平均募资额仍低于历史高位。

这表明,市场参与度先于大规模资金回归。换言之,活动率率先恢复,而投资者信心仍相对谨慎。

2025–2026:选择性资本时代

最显著的变化出现在 2025 年,并一直延续到 2026 年。

基于 CryptoRank MCP 构建

与 2021 年不同,市场不再以海量项目上线为特征。相反,募资项目数量减少,但成功完成募资的项目获得的资金配额显著放大。

单场已披露募资的平均规模在 2025 年增至 $2.08M,而截至目前的 2026 年,单场平均已达 $3.15M,为本轮周期观测到的最高水平。

基于 CryptoRank MCP 构建

这表明资金愈发集中于少数高信念机会。投资者不再为数百个高投机性项目买单,而是将重心放在一小部分基本面更扎实、产品市场契合度更清晰或战略重要性更高的项目上。

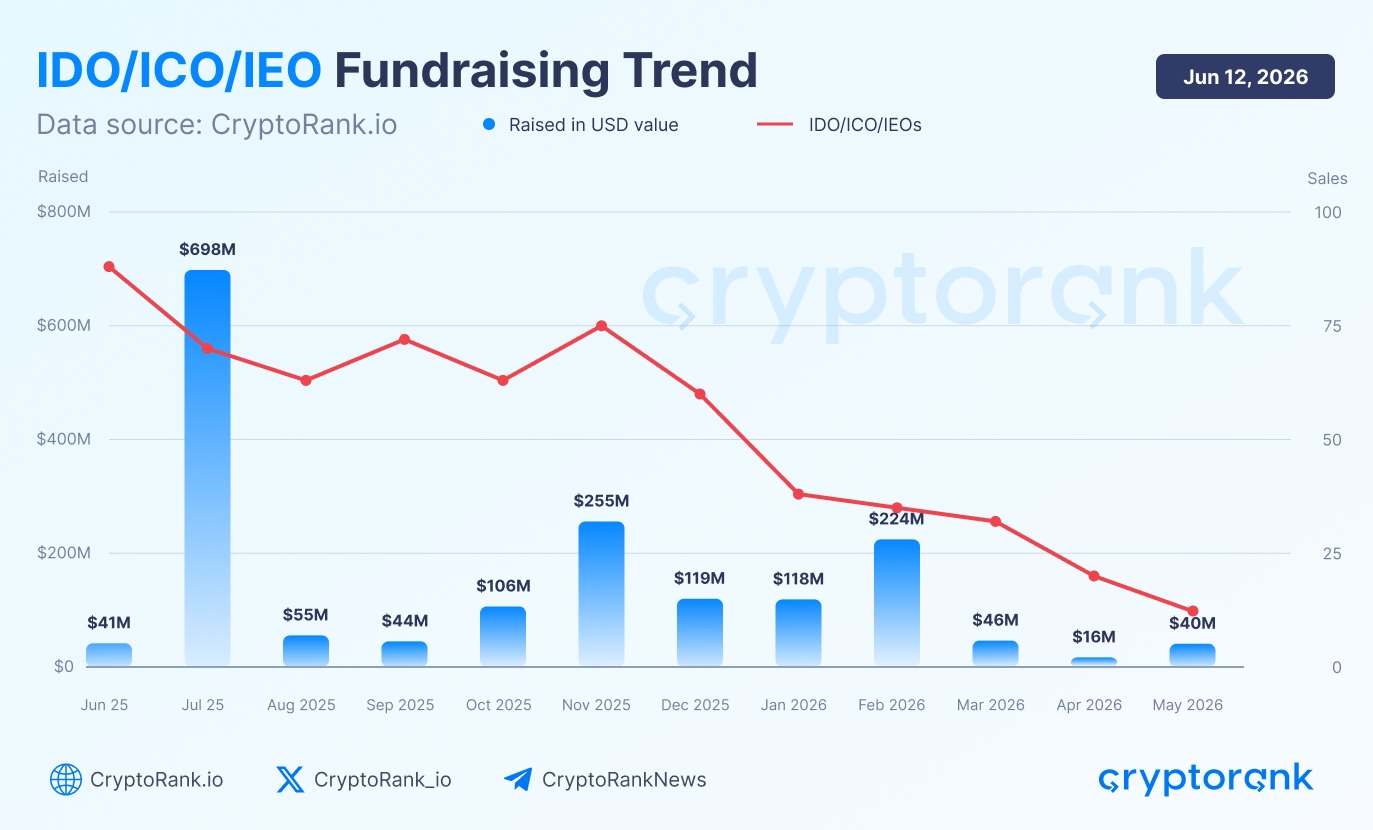

另一个市场疲弱的信号是上线活动的下滑。2026 年 5 月仅记录到 13 场公开代币销售,为自 2020 年 11 月(当月市场仅有 4 场销售)以来的最低月度水平。

基于 CryptoRank MCP 构建

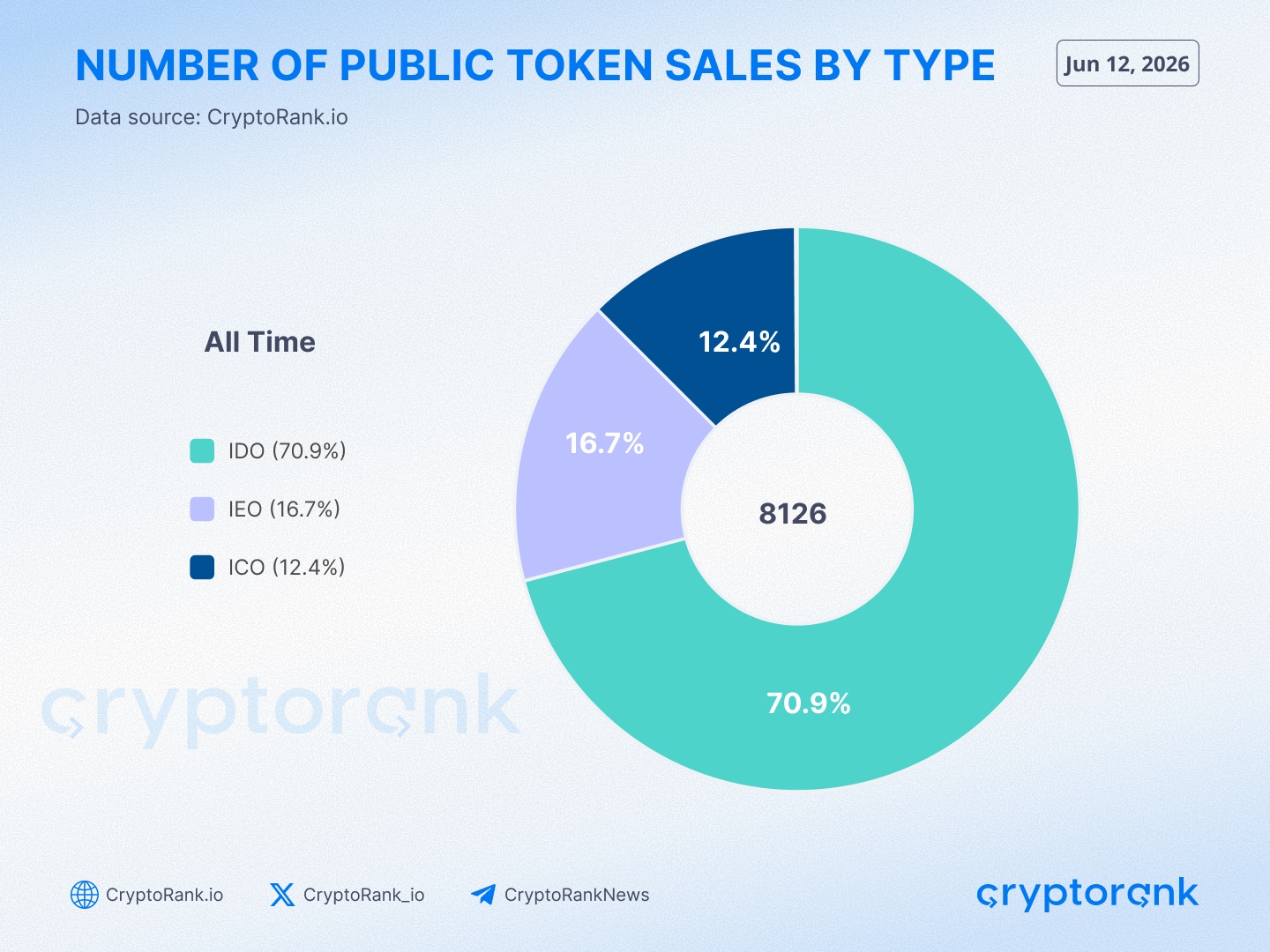

按销售数量计,IDOs 继续主导公开销售市场

市场的另一个关键维度,是 IDOs 在公开销售数量上的长期主导地位。

基于 CryptoRank MCP 构建

自 2020 年以来,共进行了 8,126 场公开代币销售,分布如下:

- IDO — 70.9%

- IEO — 16.7%

- ICO — 12.4%

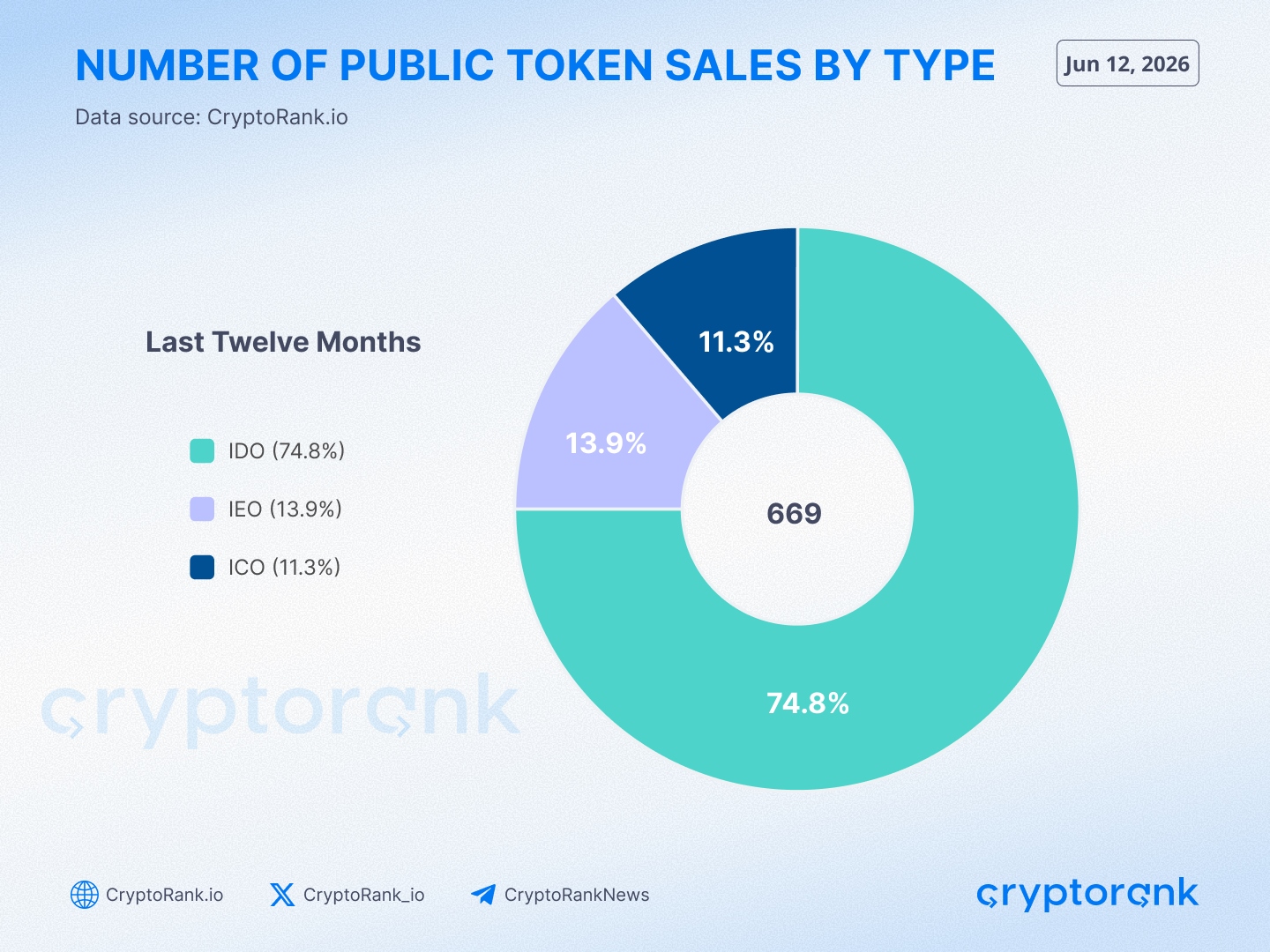

这一趋势在近期更加明显,过去一年中,IDOs 约占全部公开代币销售的 75%。

基于 CryptoRank MCP 构建

尽管公开销售格局经历了显著变化,但整体结构仍保持高度一致。目前,大约每 10 场公开募资中就有 7 场通过 IDO 模式进行,进一步巩固了其作为加密行业主流募资机制的地位。

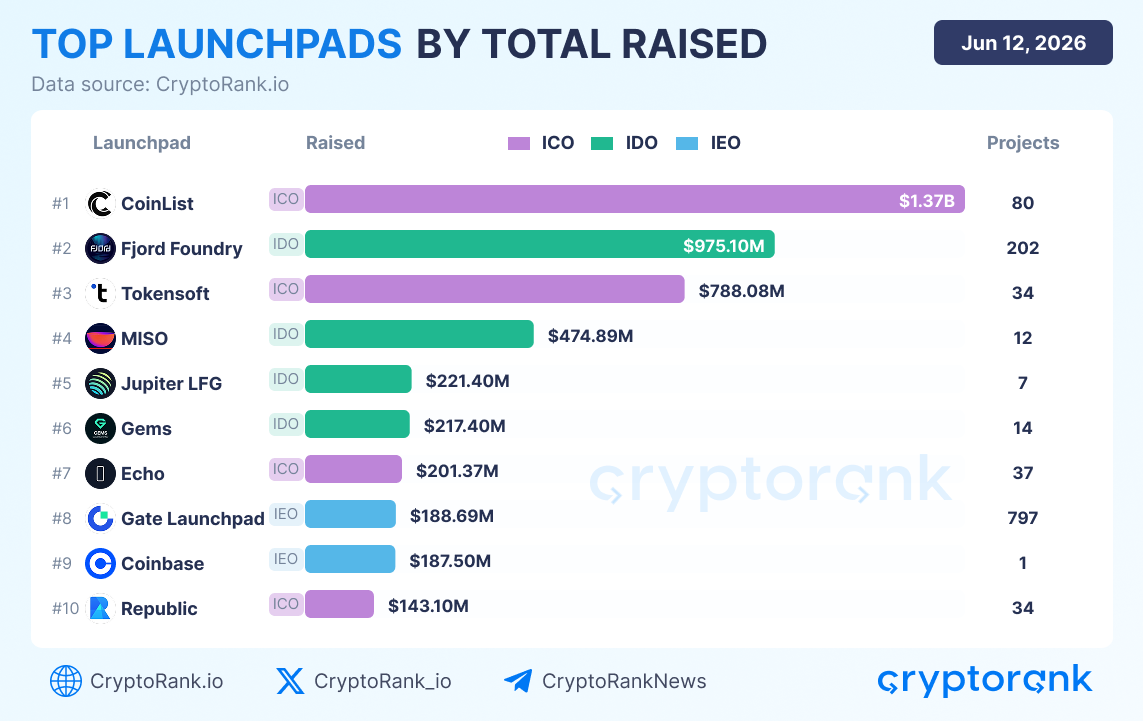

Launchpad 领导者:资本集中流向何处

公开销售数量能大致反映市场活跃度,而募资平台则揭示了整个周期中资金真正集中的方向。

基于 CryptoRank MCP 构建

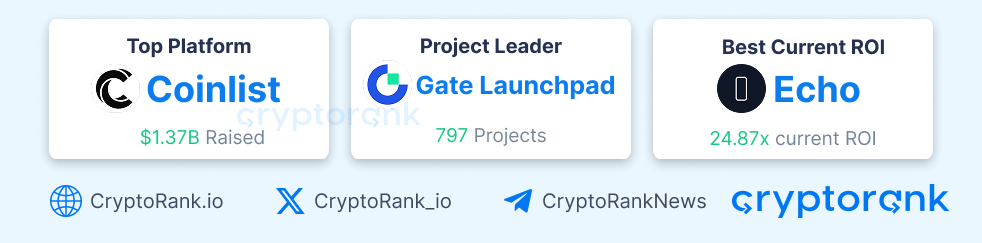

CoinList 依然是按总披露募资规模计的最大公开销售平台,已为 80 个项目促成约 $1.37B 的募资。尽管其上线项目数量明显少于许多竞争对手,但 CoinList 仍持续承接行业中规模最大的部分募资轮。

第二名是 Fjord Foundry,通过 202 个项目累计募资近 $975M,突出反映了专注 IDO 的平台在当前市场结构中的重要地位。Tokensoft 以约 $788M 的募资规模和 34 个项目紧随其后。

基于 CryptoRank MCP 构建

将募资金额与项目数量对比时,可以看到一个有趣的反差。虽然 CoinList 在募资规模上居首,Gate Launchpad 却在上线数量上位列第一,已承载 797 个项目。这体现了两类平台的差异:一类专注于高关注度、高资本密度的发行,另一类则更偏重规模化与广泛分发。

数据同样显示,平台领导力已不再只由募资规模单一决定,收益表现正变得愈发关键。

基于 CryptoRank MCP 构建

在头部 launchpad 中,Echo 目前以 24.87x 的平均 ROI 领跑,大幅跑赢体量更大、历史更悠久的竞争对手。同时,Gems 和 CoinList 也维持了强劲表现,平均 ROI 分别为 5.66x 和 3.14x。

总体而言,launchpad 生态映射出公开销售市场更广泛的演变方向:资金更加集中,投资者更具选择性,平台质量本身与募资规模一样重要。

结论

IEO/ICO/IDO 市场并未消失——而是完成了进化。2021 年,它作为一个面向大众的资本形成引擎,主要由散户参与驱动。2022–2023 年期间,市场经历了深度收缩。2024 年,上线活动开始回暖,而 2025–2026 年则标志着向更集中、更高资本密度、更具选择性的募资环境转变。

同样重要的,还有公开销售的数量以及单个项目的平均募资规模。

尽管长期趋势显示公开销售数量在稳步下降,但在市场周期的有利阶段,散户对 ICO、IDOs 和 IEOs 的兴趣往往会重新升温。

基于 CryptoRank MCP 构建

从历史上看,市场情绪回暖与风险偏好扩张的阶段,往往会伴随对公开代币发行参与度的再度提升。

与此同时,公开募资也在不断向集中化演进。资金不再分散流向数以百计的小型上线项目,而是愈发聚焦于更少量的项目群,反映出投资者和募资平台在项目筛选上的更高要求。