From Crypto Venues to Multi-Asset Platforms: Leading CEX 如何重写传统金融规则,以及 Gate 为何正在胜出

分享:

分享:

简介

Crypto exchanges 正在扩大其雄心。过去十年里,这些平台主要在代币上线、交易手续费和衍生品深度上竞争,而现在它们正搭建越来越像全方位金融机构的产品栈,在其核心加密业务之外,开始提供股票与大宗商品的 CFD、tokenized stocks、RWA 收益产品以及机构级 prime brokerage 基础设施。

这一时点并非巧合。CEX 向传统金融扩张,是由宏观环境变化驱动的:机构对数字资产的采用正在加速,crypto 与 TradFi 正日益融合。与此同时,监管框架终于开始提供建设合规跨资产基础设施所需的清晰规则。

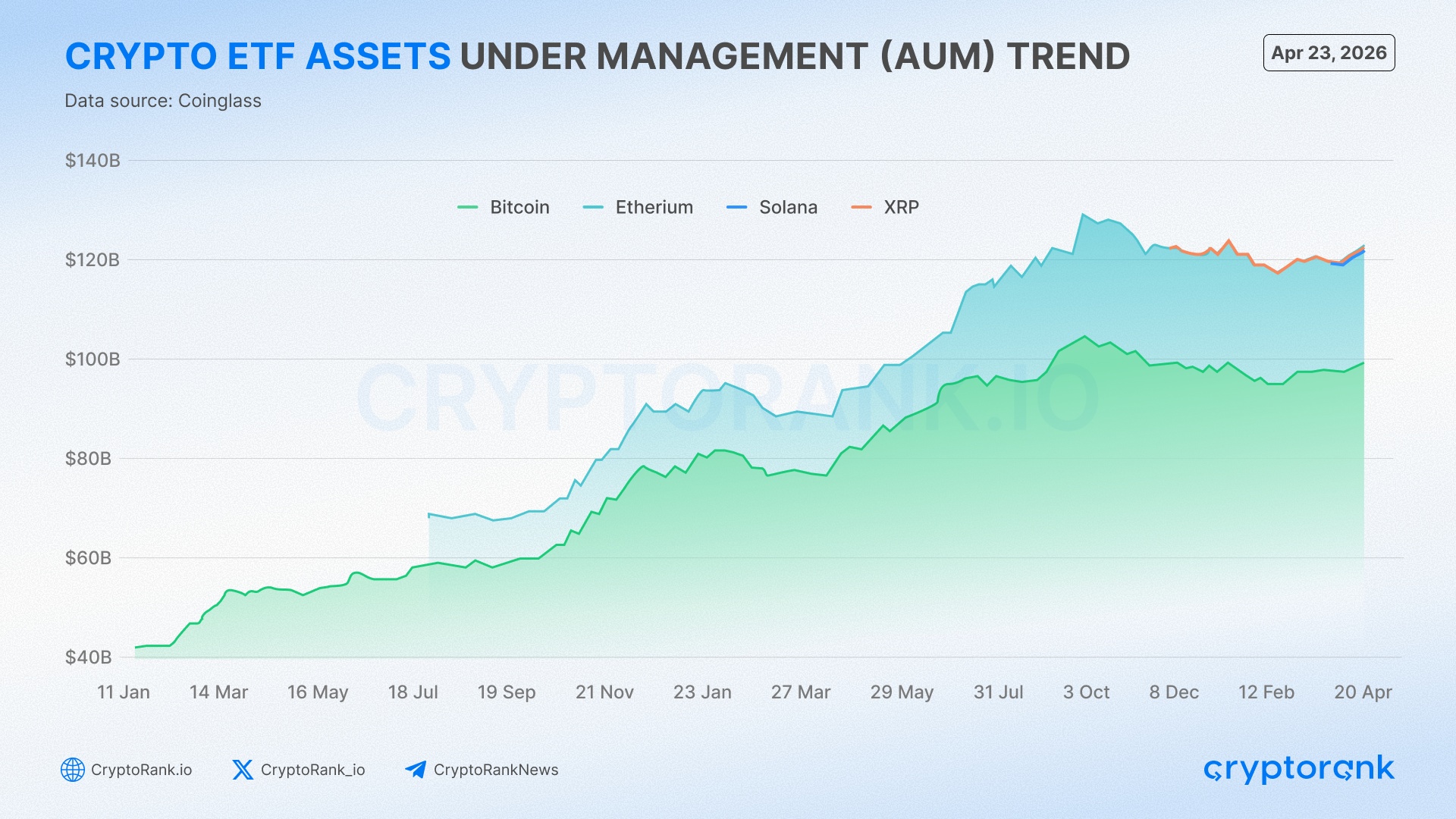

机构资金正在重塑需求端。美国现货加密 ETF 自 2024 年 1 月推出以来,累计净流入已超过 550 亿美元,总体管理规模突破 1200 亿美元。

ETF 是通过传统券商而非交易所购买的,但其规模表明机构投资者已正式将加密资产归类为合法资产类别。这一归类产生了对随之而来的更广泛基础设施的需求:直接执行、托管、跨资产保证金以及传统券商目前尚未为加密资产提供的 prime brokerage 服务。

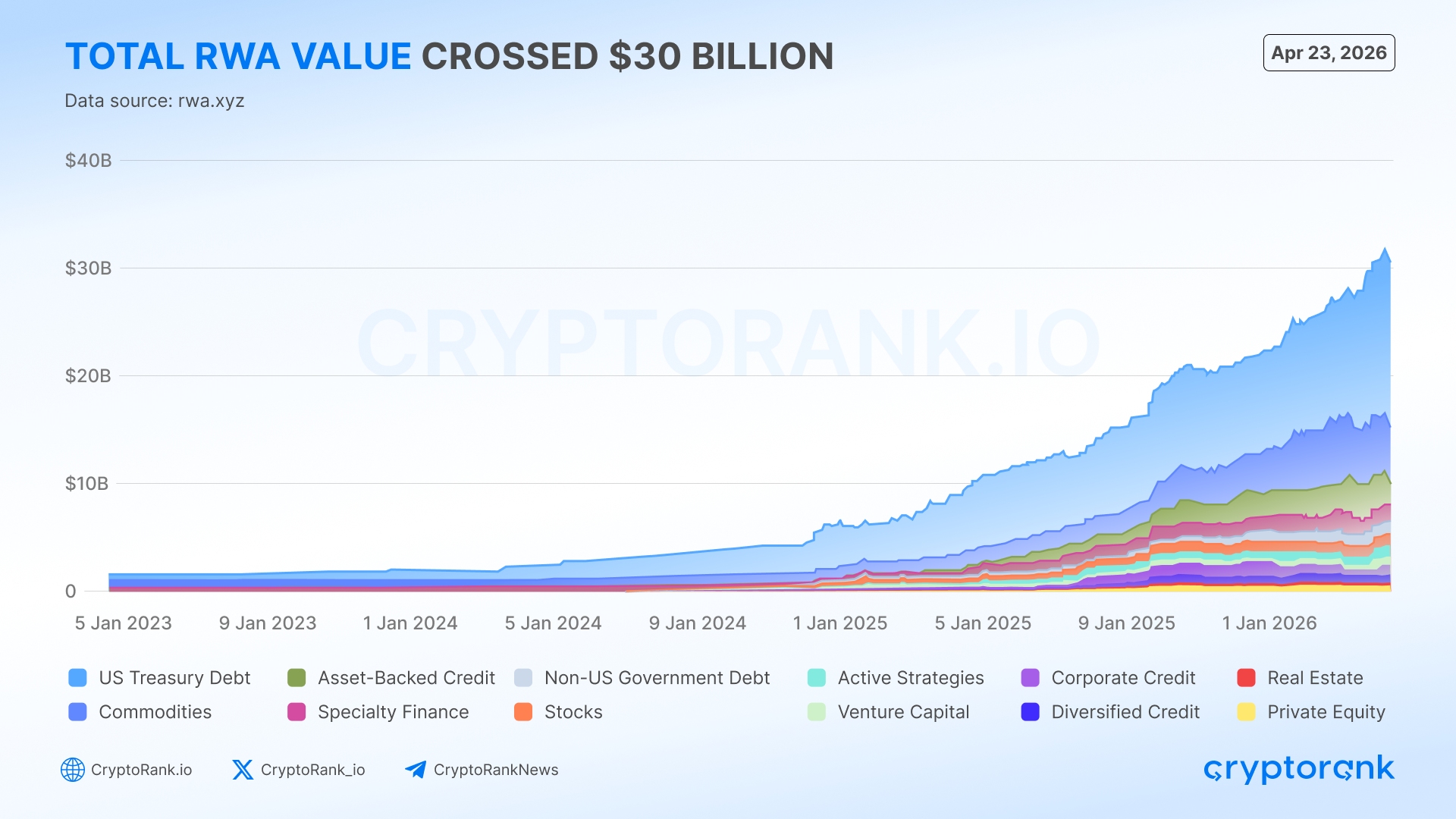

现实世界资产代币化也指向同一方向。链上 tokenized real-world asset 市场已达 300 亿美元,三年增长超过 1000%。包括 BlackRock、Apollo、Franklin Templeton 和 Goldman Sachs 在内的主要机构,已经从试点阶段转入正式生产。当全球最大资管机构为代币化工具投入运营资源时,就等于为交易所正在建设的轨道背书。

CEX 如何进入 TradFi:三种路径

加密交易所正通过三种截然不同、且经常组合使用的策略,与传统金融实现趋同。

第一种是收购。收购一家受监管的券商或交易所,可以立即获得牌照、客户基础和产品能力,而这些从零做起往往需要数年时间。2025 年行业在这一方向上大规模动作,加密领域并购在一年内创下370 亿美元的纪录。例如,Kraken 以 15 亿美元收购 NinjaTrader,以获得 CFTC 许可的期货基础设施;Coinbase 以 29 亿美元收购 Deribit,为平台增加机构级期权产品;Ripple 以 12.5 亿美元收购 Hidden Road,成为首家拥有全球多资产 prime broker 的加密公司。

第二种是 tokenized equities。发行由真实股票作为支撑的链上代币,可以实现 24/7 交易、碎片化持有,并通过 USDT 结算,无需法币兑换或券商开户文件。Robinhood 于 2025 年 6 月在 Arbitrum 上为欧盟用户推出 tokenized US stocks。Gate、Bybit 和 Kraken 也在同期集成了 xStocks 框架,自上线以来,该框架已处理超过 100 亿美元的场内与链上合计成交量。此外,Gate 是全球首家将 xStocks 现货交易与 tokenized stocks 永续合约市场进行配对的交易所,创造了一个此前并不存在的产品类别。自推出以来,xStocks 组合框架已处理超过 100 亿美元的场内和链上成交量。

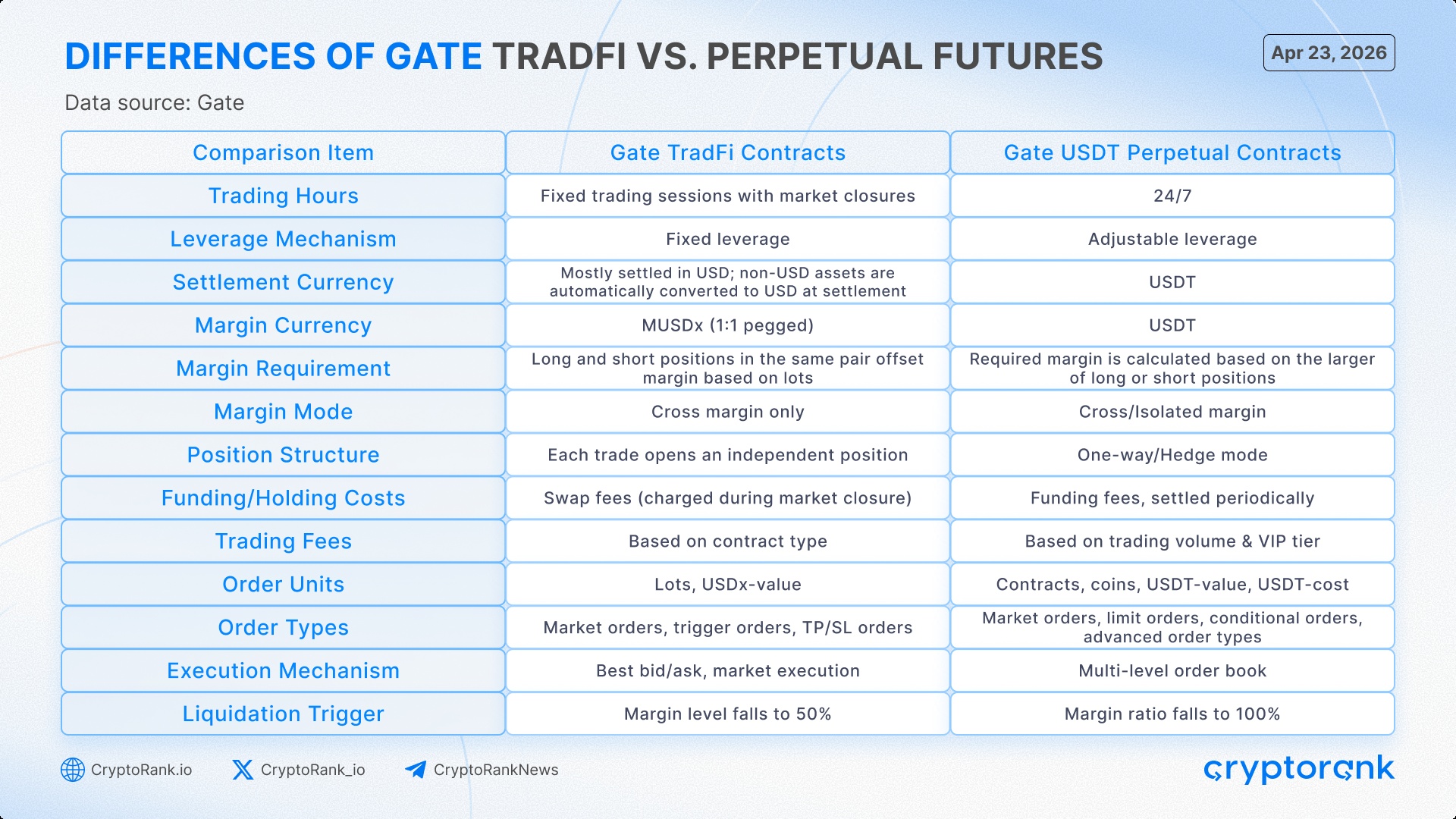

第三种是原生 CFD 平台。一些交易所并未收购受监管券商,而是将 CFD 交易直接构建进自身产品栈,在传统市场交易时段规则、固定杠杆和隔夜融资机制下,覆盖外汇、指数、大宗商品和股票。 例如,Gate 原生自建了其 CFD 平台,并将其直接整合进现有统一账户架构,与现货、期货及 tokenized assets 并行,为用户提供无缝的跨资产交易体验。

CEX 的 TradFi 版图:真实格局

大多数交易所只是部分参与者。其公布的雄心与实际产品深度之间存在显著差距。

Binance 除加密衍生品外,仅在少数大宗商品和指数上提供永续合约。它并未运营一个具备传统市场交易时段机制的 CFD 平台,tokenized equity 的布局也十分有限。在主要市场中的监管地位依然复杂,这限制了其在短期内构建合规跨资产基础设施的能力。

Coinbase 通过收购 Deribit,在 TradFi 衍生品基础设施上进行了单笔最大押注,并在美国运营一家受监管券商。其 TradFi 产品仍主要聚焦于机构级加密业务,而非为普通用户提供面向股票、外汇或大宗商品的零售级入口。

在野心广度上,Kraken 可能是 Gate 最直接的竞争对手。NinjaTrader 的收购带来了 CFTC 许可的期货业务,xStocks 的集成则增加了 tokenized equities。但 Kraken 尚未运营覆盖完整资产类别的原生 CFD 平台,其在加密资产、期货与传统资产之间的统一账户架构相较 Gate 目前的状态仍在开发之中。

Bybit 集成了 xStocks 提供 tokenized equities,并在部分传统资产上提供永续合约,但尚未推出覆盖全面传统市场的 CFD 平台。其 TradFi 交易量数据也未以可比颗粒度独立披露。

Gate 在单一统一账户下,运行着全部五种形态——CFDs、面向传统资产的永续合约、tokenized equities、RWA 收益产品以及 pre-IPO 配售。这一组合在行业内尚未以相当规模在其他地方被复制。

|

Exchange |

Native CFD platform |

Perpetuals on TradFi assets |

Tokenized stocks Provider |

Pre-IPO |

RWA yield |

|

Gate |

MT5,430+ 标的 |

外汇、金属、指数、大宗商品、股票 |

Ondo, xStocks |

SpaceX (SPCX) |

BUIDL/USDY 类型产品 |

|

Bybit |

通过 Mauritius 提供 MT5 |

黄金/白银 + 部分股票永续 |

xStocks |

无 |

有限 |

|

OKX |

无 |

20+ 股票永续 |

xStocks |

无 |

Standard Chartered 机构抵押品镜像 |

|

Binance |

无 |

黄金/白银 + TSLAUSDT |

无 |

无 |

BlackRock BUIDL 抵押品集成 |

案例研究:Gate 的 TradFi 架构深度解析

Gate 的 TradFi 架构围绕一个核心原则构建:使用 USDT 作为进入加密与传统市场的统一抵押层。用户无需进行银行转账和单独开立券商账户,而是将资金划入一个 TradFi 子账户,在其中 USDT 以 1:1 比例映射为 USDx。这消除了外汇转换成本,并将传统体系中 1–3 天的资金到账时间缩短为平台内部的近乎即时转账。

核心产品层基于 CFD,通过不持有标的资产而获得真实价格敞口。借助该系统,Gate 提供外汇货币对、全球指数(如 S&P 500 和 NASDAQ)、黄金与原油等大宗商品,以及覆盖美国和香港股票的广泛标的。所有合约均以 USDx 结算、无到期日,并遵循传统市场交易时段,有效在加密原生基础设施内复制了标准 CFD 券商模式。在规模方面,Gate 已上线 430+ TradFi CFD 品种,涵盖股票、外汇、金属、指数和大宗商品。该资产组合正在快速扩张,每天新增 10 至 20 个标的,日峰值成交量超过 250 亿美元。

一个关键的结构性优势在于,同一标的资产可以通过多种形式进行交易。例如,指数和大宗商品可以在市场交易时段内通过 CFD 访问,也可以通过 24/7 运行的永续合约访问,形成平行的流动性层。这使用户能够根据市场状况在传统执行模式与连续交易之间切换,而这一点在单一平台上极为罕见。

执行层通过与 MetaTrader 5 (MT5) 的集成来支撑,后者是全球外汇与 CFD 交易中服务万亿美元级市场的标准平台。该架构减少了对外部券商的依赖,并让交易体验与既有行业基础设施保持一致。

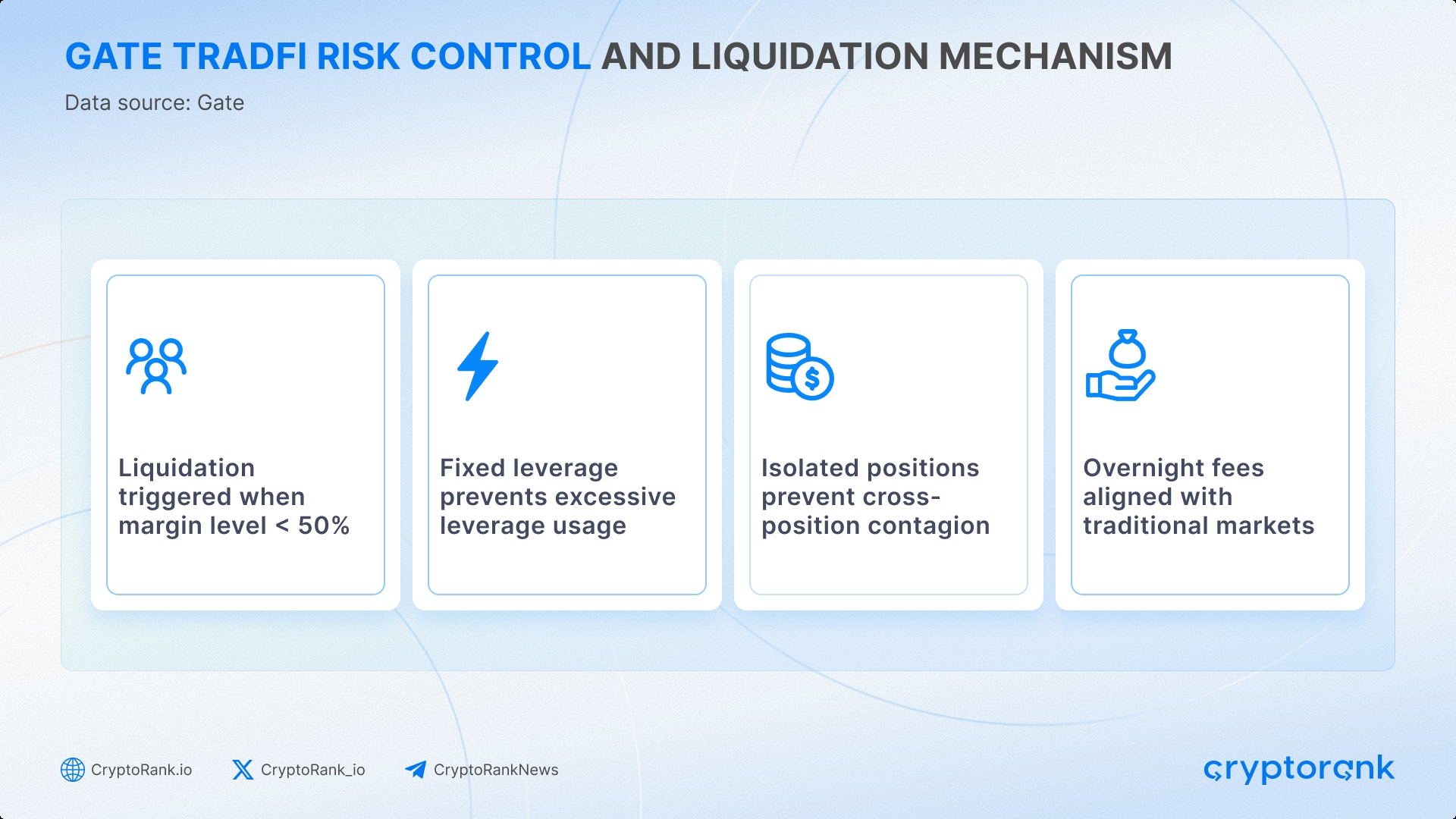

风控遵循更传统的框架,采用固定杠杆、逐仓头寸,并在保证金水平跌破 50% 时触发强平。成本结构包括点差、手续费及隔夜掉期费,而非加密市场常见的资金费率。

在 CFD 之外,Gate 还在扩展tokenized equities 和 RWA 产品,目前已上线 250+ tokenized stocks。这样,每个资产都可以通过多层敞口来访问:代币化工具、衍生品以及收益产品,且全部使用同一 USDT 抵押品。Gate 还推出了 pre-IPO 预约系统,允许用户使用 USDT 或 GUSD 认购上市前股权配售。

监管深度作为护城河

监管基础设施是大多数加密交易所止步之处。牌照获取昂贵、周期漫长且运营要求高。然而,对于瞄准机构级 TradFi 业务的平台而言,这些并非可选项。Gate 一直在系统性地朝这一标准构建,其牌照布局目前已覆盖81+ 个司法辖区。

近期,Gate 在 RootData 发布的Crypto Exchange Transparency(股票类别)评级中位列第一。最广泛的牌照组合,加上来自头部做市商与托管方的有力支持,塑造了更高的信任度,从而带来在同行中最高的交易量。

总结

对于加密交易所而言,问题已不再是是否要进入传统金融。机构资金已经到位,监管框架逐步明晰,跨资产交易、tokenized equities 与 CFD 在单一平台内的访问需求,正通过真实的交易量被验证,而非停留在分析师报告中的预测。

进入 2026 年,Gate 的位置在于它比大多数同行更广泛地推动了这一转型:拥有五种形态的 TradFi 产品栈,以及覆盖 81+ 个司法辖区、并自 2020 年起由独立第三方核验储备金的合规模型。

这一组合是否足以在传统券商的主场与其正面竞争,将是未来数年才能揭晓的开放性问题。但可以肯定的是,行业前进的方向已经十分清晰。