2025年第三季度加密风险投资现状

分享:

分享:

美国加密政策是风投回暖的主要推动力

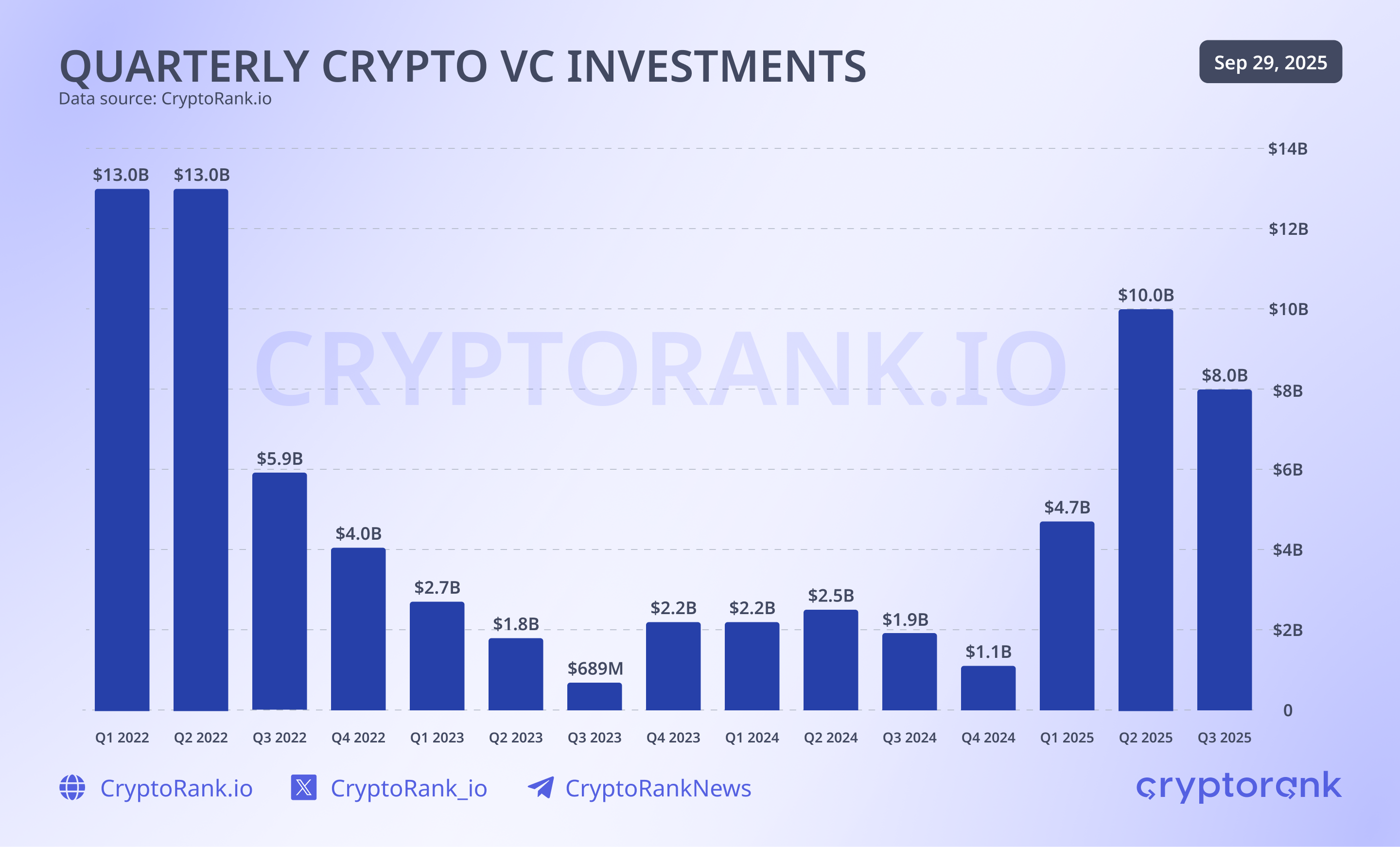

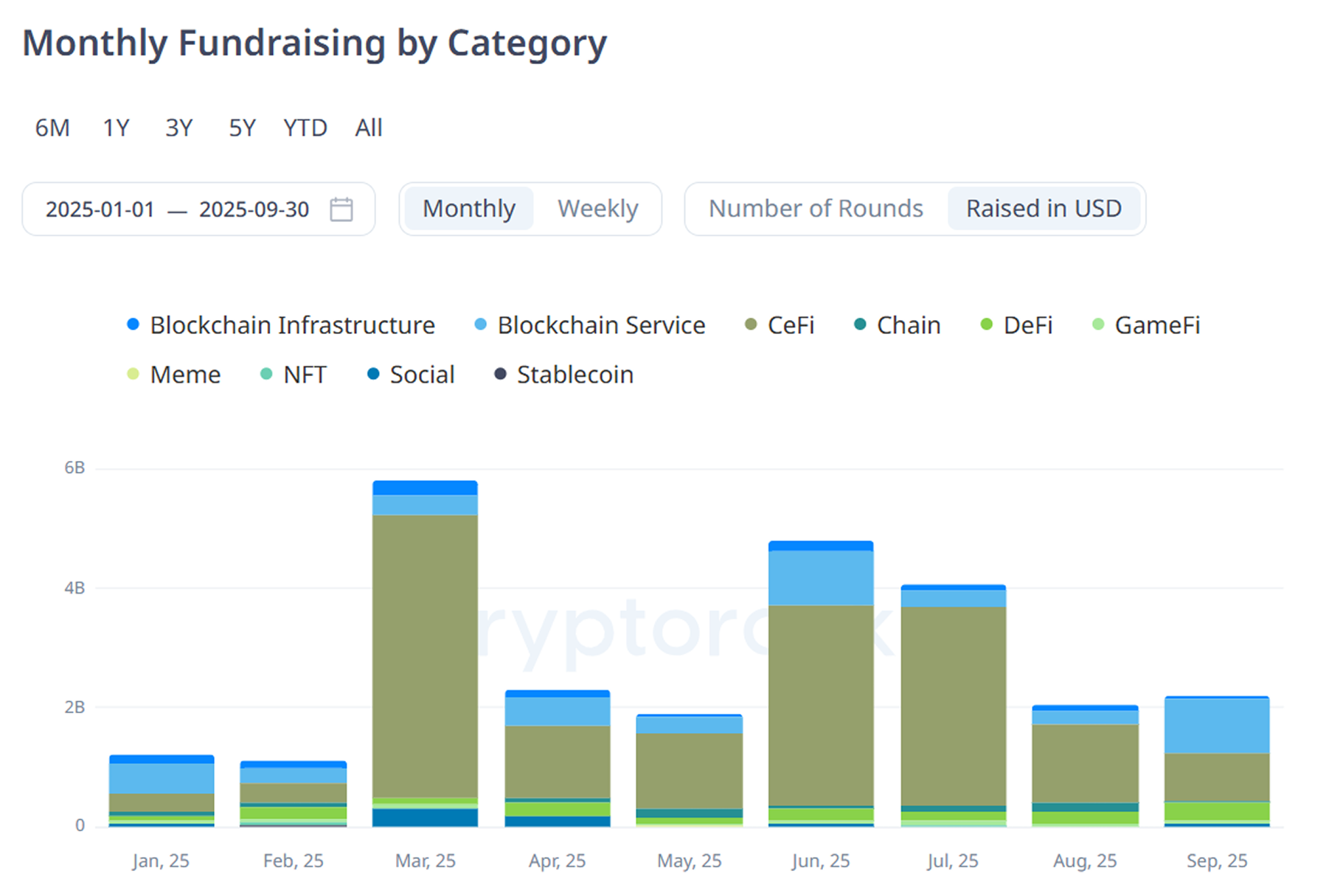

根据我们融资仪表板的数据,第三季度加密风险投资总额达到80亿美元,略低于第二季度的100亿美元,但仍是自2021年以来最强劲的季度之一。此次小幅下降表明,在连续两个季度增长之后,市场正处于健康的正常化过程中,而非趋势逆转。

这种新出现的稳定性不仅来自市场动态,更受到政策的塑造。特朗普政府的支持加密议程显著改变了投资者情绪。华盛顿为数字资产引入明确的联邦指南、国家稳定币框架以及对合规实体的税收激励,减少了曾使机构资本观望的不确定性。

多年来,监管不明确一直让传统投资者望而却步。如今,监管已成为市场增长的驱动力。美国本土的风险投资公司在本季度的全球风投部署中占据了约三分之一的份额,投资信心显著增强。

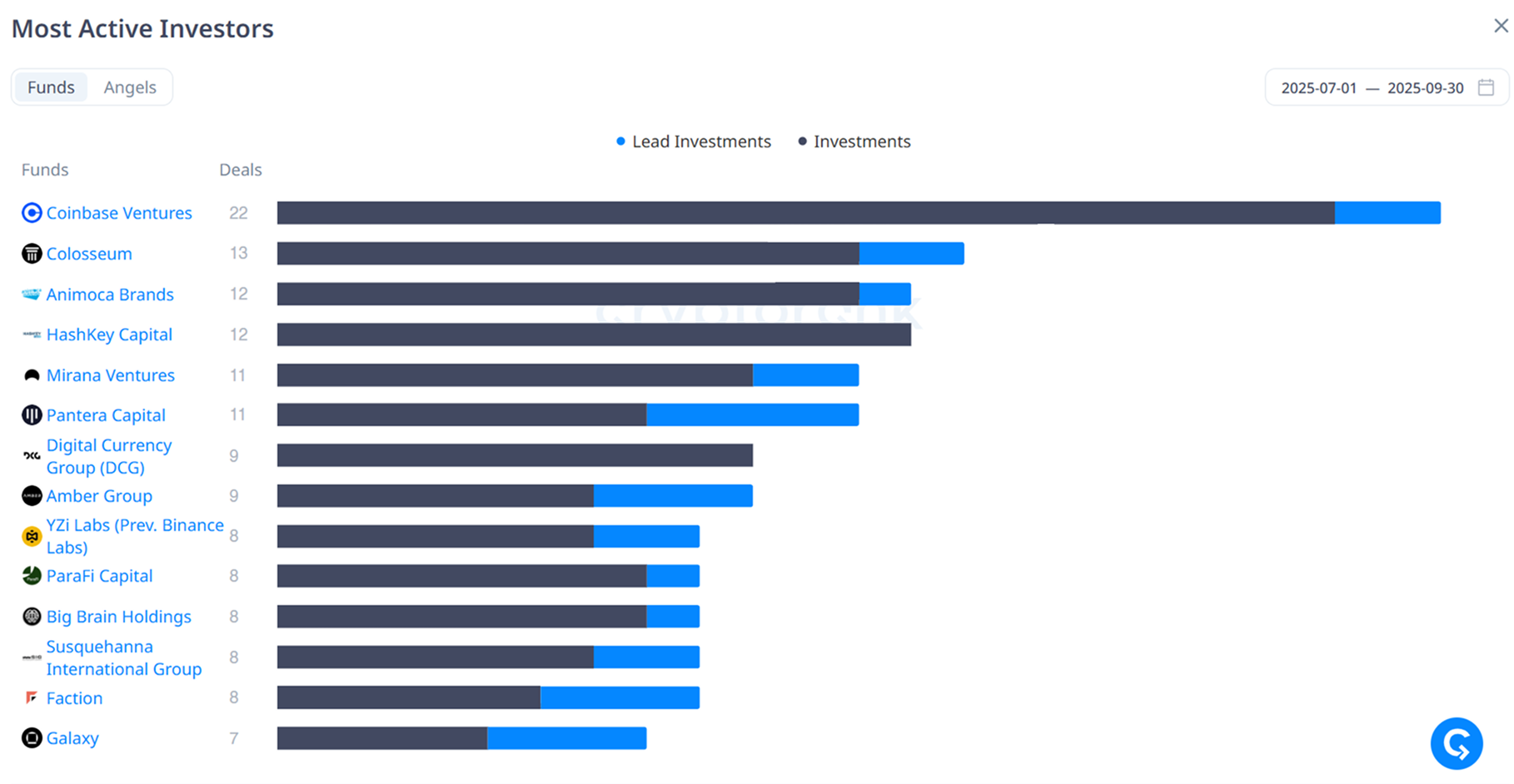

这种信心也体现在行业领导者名单中。Coinbase Ventures凭借22笔交易成为第三季度最活跃的投资者,并与多家其他美国支持的基金一同跻身表现最强行列。信息明确无误:政策的确定性正在推动美国加密风险投资的发展。

资本结构:早期阶段持续领先

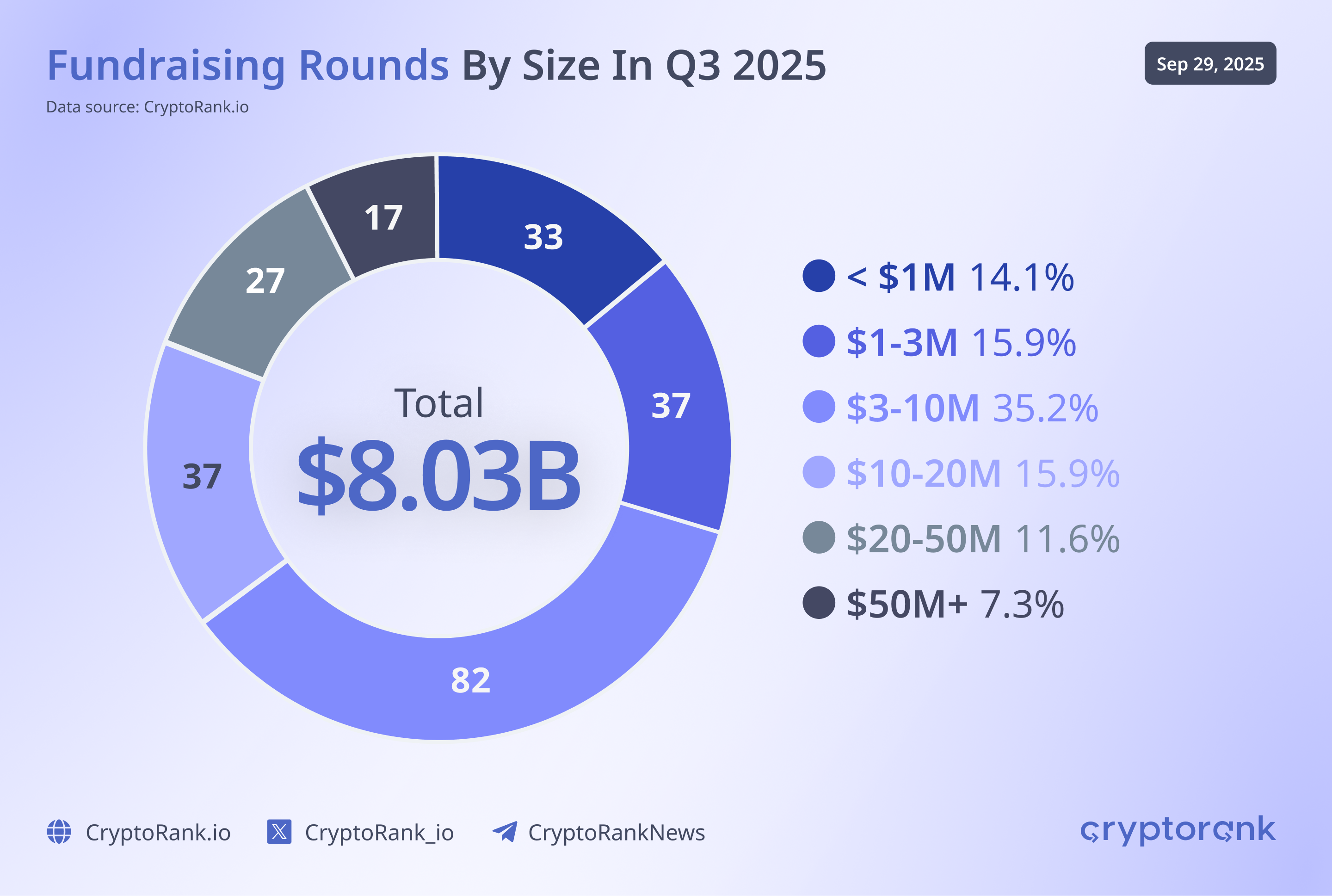

深入分析交易结构显示投资者行为日趋成熟。在本季度追踪的275轮融资中,超过三分之二的融资额低于1000万美元,其中300万至1000万美元区间占据了35.2%的主导地位。

这并不是资金短缺的体现,而是一种纪律严明的风险管理方式。基金现在倾向于将投资分散到多个早期项目团队,而不是孤注一掷地押注某个单一叙事。投资焦点已从超级增长转向验证过的创新。

与此同时,大额融资正在有选择性地回归。约7%的交易融资额超过5000万美元,主要集中在基础设施和交易平台领域。这些例外情况表明信念资本依然存在,只是更加有针对性。

整体趋势标志着结构性转变。风险投资者不再像短线交易者追逐势头,而是更像在平衡实验与信仰的投资组合经理。

行业聚焦:CeFi引领以利润为导向的复苏

行业数据揭示了投资优先级的明确趋势。CeFi与Blockchain Infrastructure合计吸收了超过60%的第三季度资金,而DeFi与Chain相关项目约占25%。像GameFi、NFTs和SocialFi等曾被高度炒作的类别总计跌至不足10%,取而代之的是对收入、合规性和可扩展性的关注。

对CeFi的偏好是有意为之。在多年基于代币的实验后,投资者正转向能创造真实且可预测现金流的公司,如交易所、托管服务商和支付处理商。这些公司在加密领域中提供了日益稀缺的可衡量盈利能力。

CeFi中的一个重大转变是IPOs逐渐替代代币发行成为主要路径。越来越多Web3初创企业选择在纳斯达克、港交所或其他传统交易所上市,以获取更深的流动性和更高的估值。对风投基金来说,IPO比代币解锁提供更清晰的退出机会和更强的定价权。

这种加密与传统金融的融合标志着行业迈入成熟新阶段。CeFi的主导地位不仅源于其盈利能力,也来自其可信度。加密公司不再满足于金融边缘地带的存在,而是正面踏入其核心。

顶级交易:机构资本强势回归

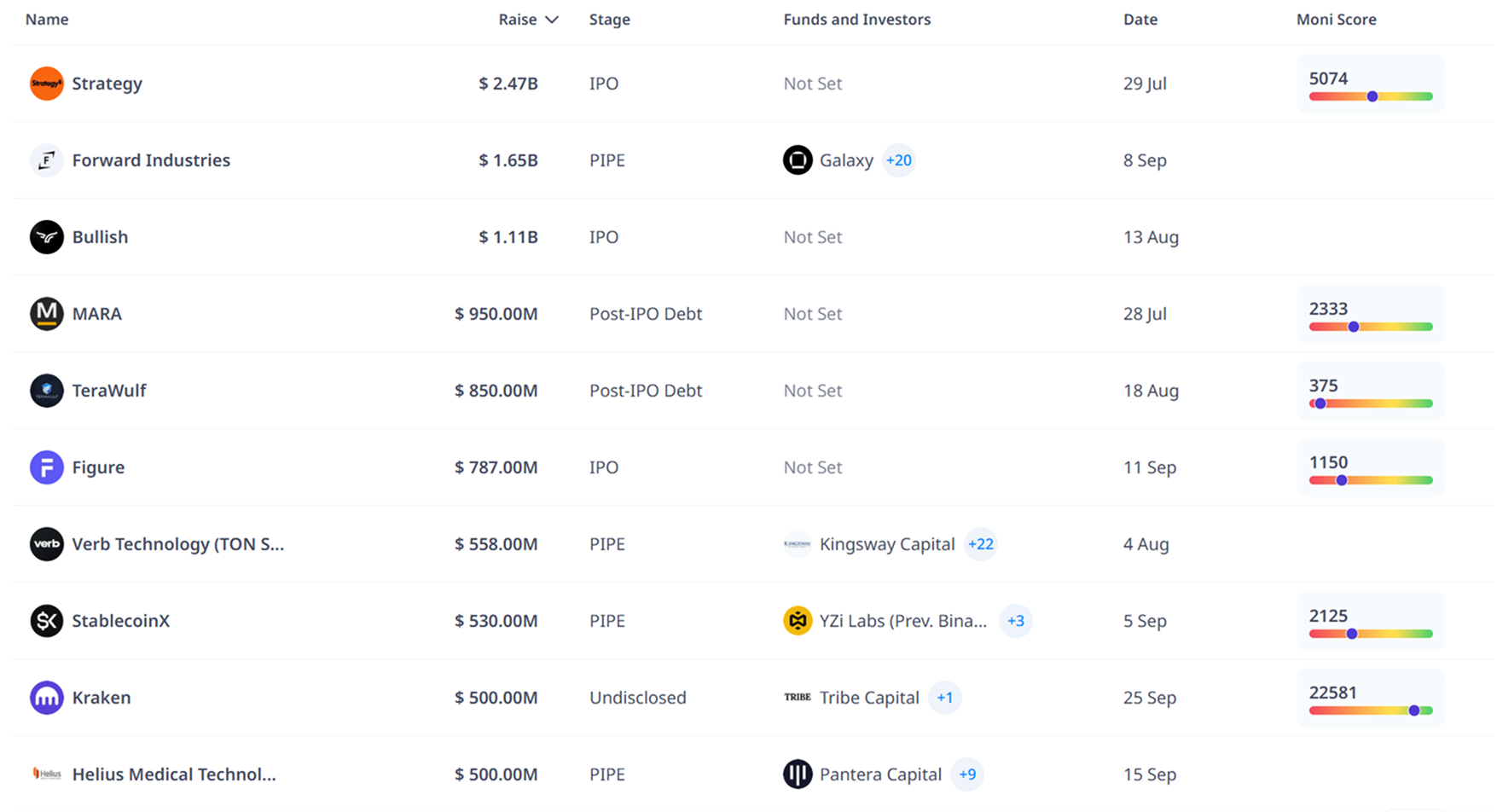

机构资本在第三季度明确回归。Strategy24.7亿美元的优先股IPO,Forward Industries的16.5亿美元PIPE,以及Bullish Exchange的11.1亿美元IPO是本季度最引人注目的交易。之后是MARA Digital的9.5亿美元债券融资、TeraWulf的8.5亿美元融资,以及Kraken的5亿美元私募轮。

这些交易突显出以资产负债表为驱动的大型公司再次吸引到有深厚资本的投资者。它们也代表着结构性的转变,即权益、债务和混合融资模式正逐步取代投机性的代币融资。

对于机构配置者而言,这是一座进入加密增长轨道的桥梁,且无需承受代币带来的高波动性。

展望:可持续周期的蓝图

随着2025年进入最后一个季度,全年风投总流入预计将在180亿至250亿美元之间,创下自2021年以来的最高水平。不同的是,如今的资本更加机构化、合规化且以业绩为导向,投资者与创始人正展现出更强的前瞻性。

2025年第三季度证明,加密行业的扩展已不再依赖狂热情绪。在监管清晰、宏观条件可预测、IPO提供可信退出方案的环境下,行业正从一个投机市场演变为结构化的全球经济体。

历史上首次,监管不再是阻力,而是机遇。结合通胀放缓、利率稳定和ETF持续流入,如今的市场环境正在回报那些纪律严明的建设者。可预测性已成为新的 alpha,机构投资者正积极响应。

Coinbase Ventures

Coinbase Ventures