Coinhold by EMCD: Bir Madencilik Ekosisteminde Ücret Bazlı Getiri

Paylaş:

Paylaş:

Giriş

Kripto piyasasının daha ayırt edici özelliklerinden biri, esas olarak spekülatif varlıklar olarak bilinen sınıflar arasında getiri üretebilme kapasitesidir. Bitcoin, stablecoin'ler ve büyük altcoin'lerin tümü getirip üretmek için kullanılabilir ve bunu mümkün kılmak için piyasanın her iki tarafında da olgun bir altyapı ortaya çıkmıştır.

Getiri mekanikleri ve oran tavanları ikisi arasında anlamlı şekilde farklılık gösterir. DeFi protokolleri tasarım gereği tamamen şeffaftır; oranlar, zincir üzerindeki gözlemlenebilir talebe karşı algoritmik olarak belirlenir, ancak bu şeffaflık yapısal bir tavanla birlikte gelir. CeFi platformları kurumsal kredi piyasalarına, OTC masalarına ve zincir üstü protokollerin doğrudan erişemediği getiri mekanizmalarına ulaşabilir; bu nedenle manşet oranları genellikle daha yüksek seyreder. Görünürlük ise takas unsurudur. CeFi tarafındaki getiri hesabını mevduat sahiplerinin bağımsız olarak doğrulaması daha zordur.

Bu yazı, EMCD'nin mining ekosistemi üzerine kurulu bir tasarruf cüzdanı olan Coinhold'u inceliyor. Amaç, oranlarının arkasındaki getiri mekanizmalarını, bu oranların mevcut piyasa ile nasıl karşılaştırıldığını ve ürünü değerlendiren mevduat sahipleri için ilgili riskler ile sınırlamaların neler olduğunu anlamaktır.

Ürünün Arkasındaki Ekosistem

EMCD, 2017 yılında bir Bitcoin mining pool'u olarak faaliyete başladı ve dokuz yıl içinde çok ürünlü bir kripto ekosistemine dönüştü. Mining pool'un kendisi, hashrate'e göre küresel ölçekte ilk yedi arasında yer alıyor ve daha geniş platform artık bir saklama cüzdanı, sıfır komisyonlu bir P2P pazaryeri, kripto teminatlı kredi ve ekosistem kullanıcıları için bir tasarruf cüzdanı olarak Coinhold'u içeriyor.

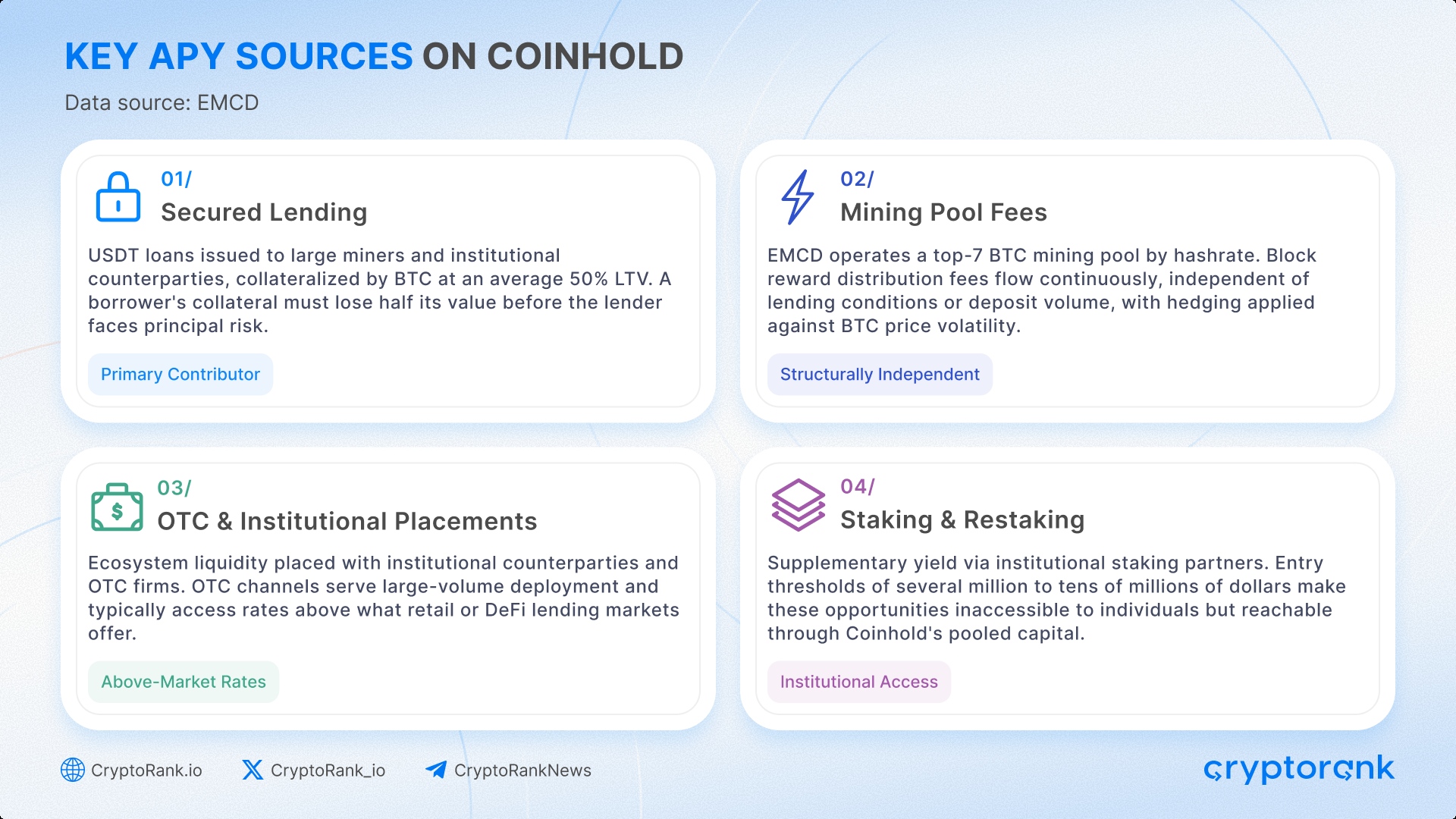

Çoğu merkezi borç verme platformu tek bir mekanizma ile çalışır. Mevduat sahiplerinden sermaye borçlanır, daha yüksek bir oranda konuşlandırılır ve farkın bir kısmı iade edilir. Bu marj daraldığında, mevduat sahibinin getirisi doğrudan etkilenir. EMCD, birbirinden bağımsız çalışan ve her biri toplam orana katkıda bulunan dört getiri kaynağından yararlanır.

Bunlardan biri dijital varlıklara karşı teminatlı kredilendirmedir. EMCD, büyük madencilere ve kurumsal karşı taraflara ortalama %50 kredi-değer oranıyla BTC teminatı karşılığında USDT kredileri verir. Bu eşikte, borçlunun teminatının değeri yarıya düşmeden önce, kredi verenin anapara riskiyle karşılaşmaması gerekir.

Bununla paralel olarak mining pool'dan elde edilen komisyon gelirleri vardır. Blok ödülü dağıtım ücretleri, kredi piyasası koşullarından bağımsız ve sürekli akar; BTC fiyat oynaklığını yumuşatmak için hedge mekanizmaları devrededir. Bu bileşen, Coinhold'u bağımsız bir borç üründen en net biçimde ayıran unsurdur. Herhangi bir dönemde mevduat hacmine veya kredi talebine bağlı olmayan bir gelir tabanıdır.

Ekosistem likiditesinin bir kısmı da kurumsal karşı taraflar ve OTC firmalarıyla değerlendirilir. OTC işlemleri, büyük hacimli konuşlandırmanın ana kanalı olarak hizmet eder ve genellikle bireysel veya DeFi borç verme piyasalarının sunduğundan daha yüksek oranlara erişir.

Dördüncü akış ise kurumsal ortaklar aracılığıyla staking ve restaking'dir. EMCD, bu tür düzenlemelere giriş eşiklerinin tipik olarak birkaç milyon dolardan onlarca milyon dolara kadar değiştiğini, bu yüzden bireysel mevduat sahiplerinin erişemeyeceği ancak Coinhold'un ölçekli havuzlanmış sermayesi aracılığıyla ulaşılabilir olduğunu belirtiyor.

Bu kombinasyon, Coinhold'un ekonomisine geleneksel bir kredi platformundan farklı bir şekil verir. Mining komisyon gelirleri, kurumsal yerleştirme marjları ve staking getirisiyle desteklenen bir kredi marjı, tek kaynaktan beslenen bir borç verene kıyasla daha yüksek getiriler üretmek için makul bir aritmetik temele sahiptir.

Saklama Modeli ve Getiri Mekanikleri

Coinhold bir saklama ürünüdür; bu, kullanıcıların mevduatlarının EMCD üzerinde tutulduğu anlamına gelir. Ancak bu fonlar, şirketin operasyonel sermayesinden ayrı tutulur ve EMCD'nin kurumsal bilançosunda şirket varlığı olarak kaydedilmez. Fonlar, platformun mevcut likidite ve risk yönetimi çerçevesi kapsamında yeniden teminatlandırılmaz.

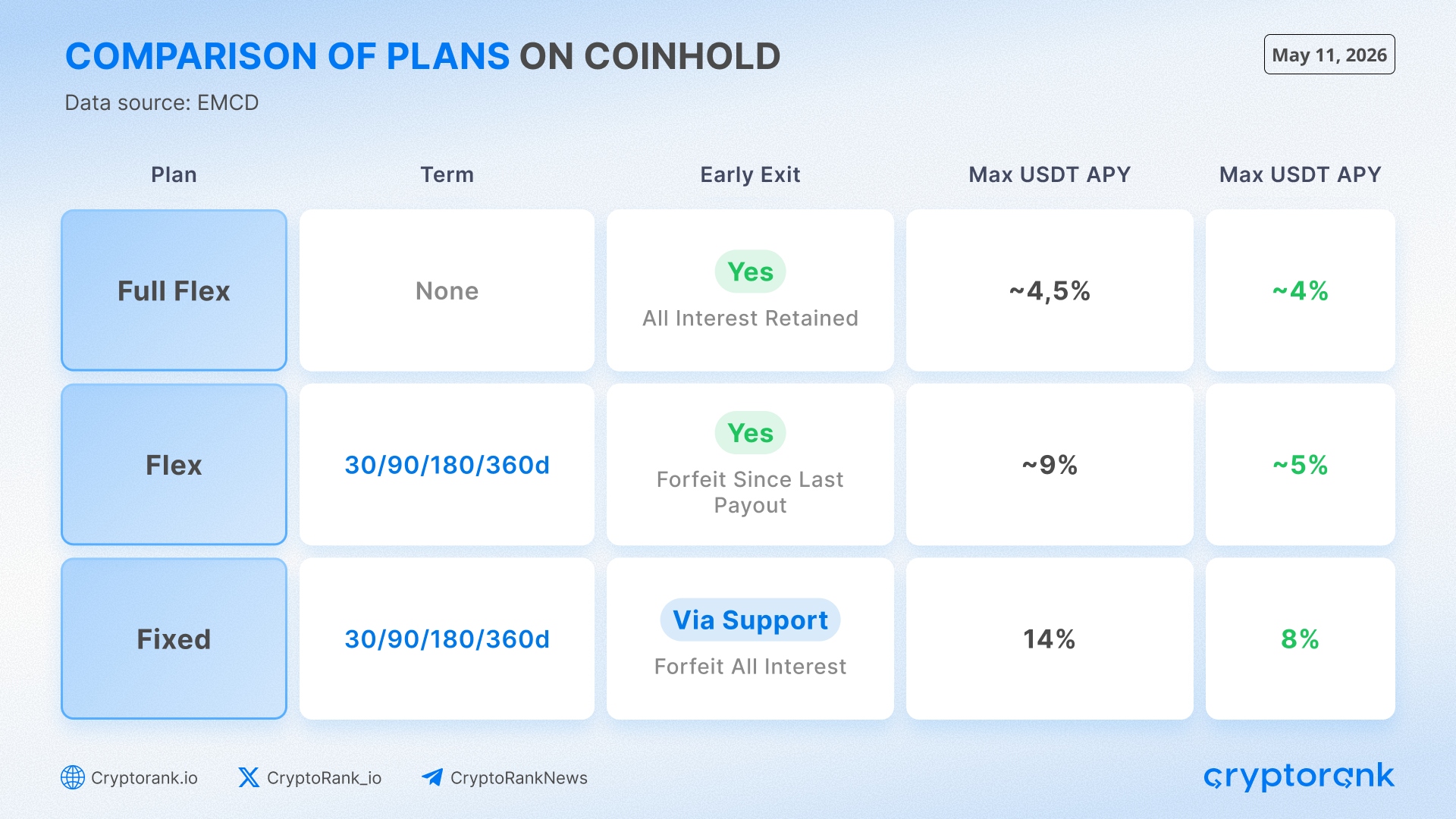

Coinhold, farklı getiriler ve çekim esnekliğine sahip üç varlık tasarruf formatı sunar. Çekim esnekliği ne kadar yüksekse getiri o kadar düşük, tersi durumda ise o kadar yüksektir.

Tüm plan türlerinde faiz günlük olarak işler ve her 30 günde bir dağıtılır. Varsayılan olarak bu faiz, ödenmek yerine Coinhold bakiyesine eklenerek bileşik hale gelir ve efektif oranı %14,7'ye kadar çıkarır. Bazı plan türlerinde kullanıcılar bunun yerine doğrudan cüzdana ödeme almayı tercih edebilir. Planlanan vade tarihleri dışındaki tüm çekimlerde 24 saatlik bir işlem bekleme süresi uygulanır. Herhangi bir planda, herhangi bir zamanda, kısıtlama olmaksızın ekleme yapılmasına izin verilir.

USDT üzerinde %14 azami oran belirli bir koşul seti altında geçerlidir. Fixed planı, 360 günlük vade, minimum 50.000 $ mevduat ve destek üzerinden onay gerektirir. Standart bireysel mevduat büyüklükleri için USDT üzerindeki efektif Flex tavanı yaklaşık %9'dur.

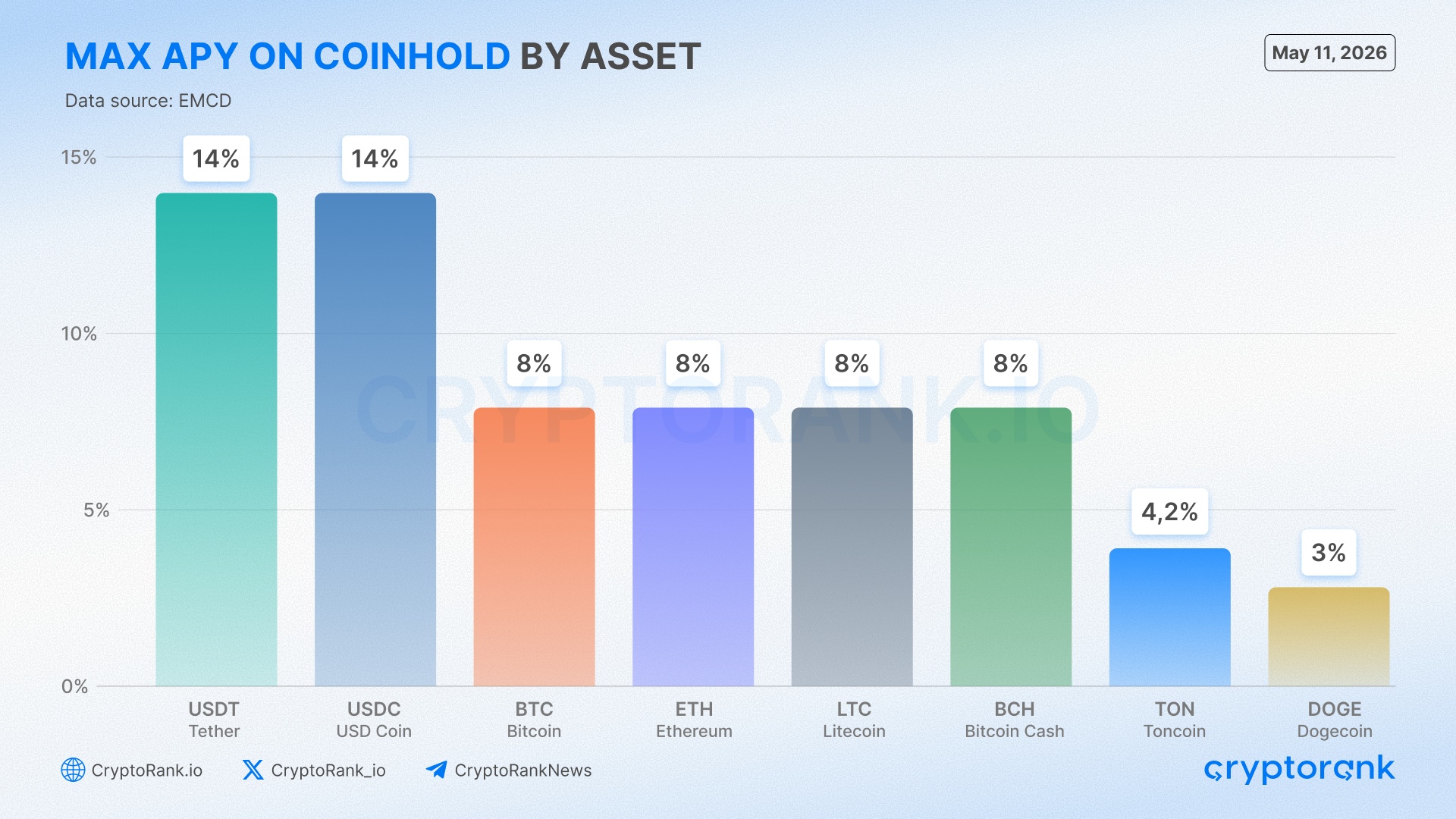

Varlıklar arasındaki APR farklılaşması, konuşlandırılabilirliği yansıtır. USDT ve USDC, BTC teminatlı kurumsal kredi portföyünde en likit enstrümanlardır ve getirinin en büyük kısmını üretir. BTC ise daha az kazanır, çünkü doğrudan BTC borç vermek, BTC teminatlı stablecoin borç vermeye kıyasla daha düşük marjlar üretir. DOGE ve TON da aynı nedenle alt uçta yer alır: bu varlıklara yönelik sınırlı kurumsal borçlanma talebi, platformun bunları konuşlandırarak üretebileceği getiriyi sınırlar.

Otomatik ekleme özelliği, mekanik açıdan ayrı bir notu hak eder. EMCD'nin pool'undaki madenciler, günlük ödemelerinin istedikleri yüzdesini herhangi bir manuel transfer adımı olmadan doğrudan Coinhold'a akacak şekilde yapılandırabilir. Bu, pool ile tasarruf ürünü arasında sürekli ve düşük sürtünmeli bir fonlama kanalı yaratır ve önceki bölümde tanımlanan kapalı döngü yapıyı güçlendirir.

Getiri Kaynakları ve Oran Karşılaştırmaları

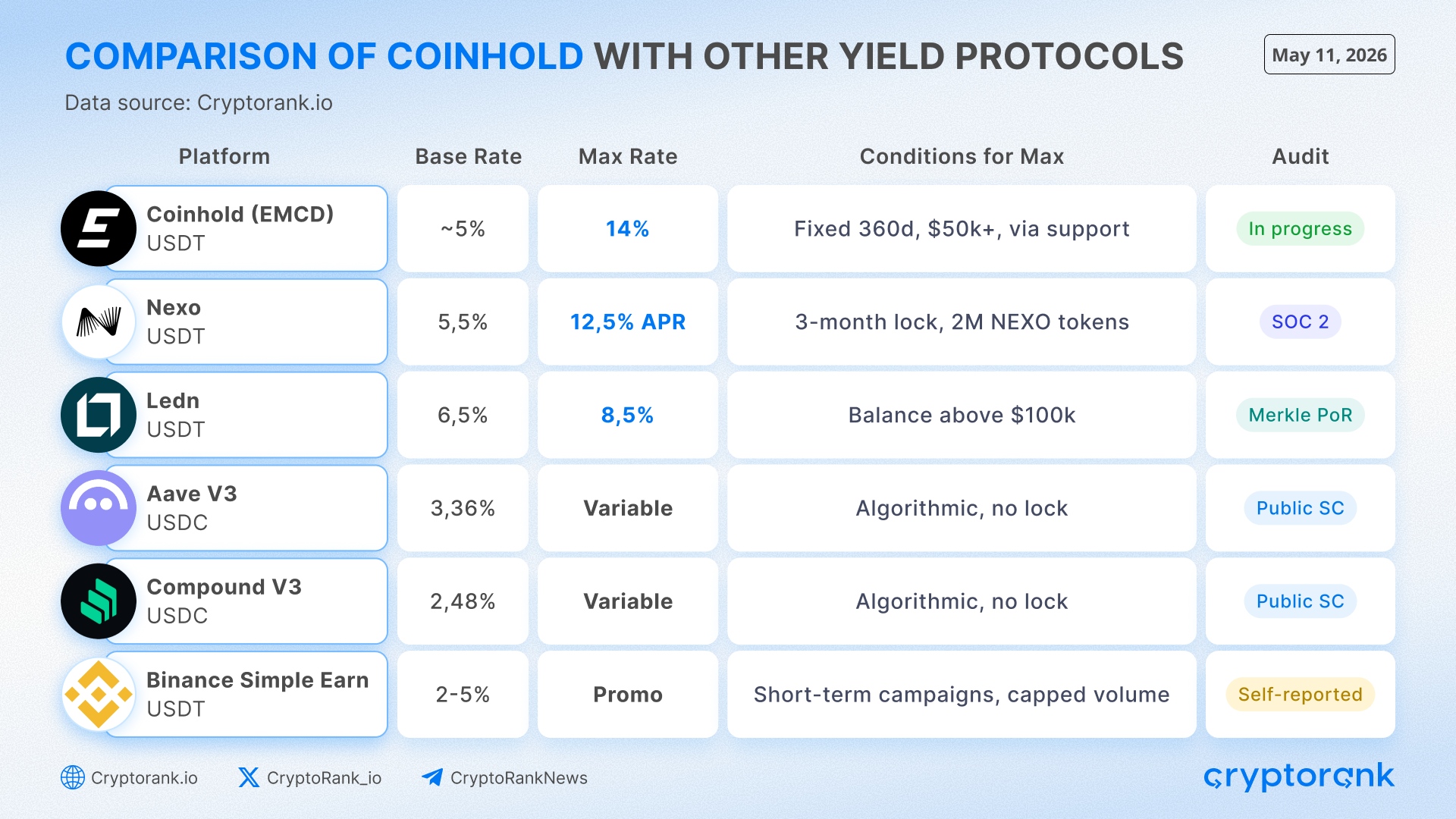

Coinhold'un %14 USDT oranı ile daha geniş piyasa arasındaki fark, rakiplerin fiilen ne ürettiğini ve bunu nasıl yaptığını daha yakından incelemeyi gerektirecek kadar geniştir.

DeFi borç verme protokolleri getiriyi tamamen borçlanma talebinden üretir; mevduat sahiplerinin oranları, havuz kullanımına göre gerçek zamanlı olarak algoritmik şekilde belirlenir. Aave V3'ün Ethereum üzerindeki USDC havuzu şu anda %5,55'lik bir arz APR'ı gösteriyor, ancak bu, yüksek kullanım dönemini yansıtır: 30 günlük ortalama %4,27 ve 6 aylık ortalama %3,36 seviyesindedir. Compound V3'ün Ethereum üzerindeki USDC piyasası, yapısal tabanı daha iyi temsil eder ve son günlük kesitlerde %2,48 ila %2,58 APY arasında takaslanmaktadır. Bu oranlar zincir üzerinde tamamen şeffaf ve doğrulanabilirdir; ancak tavanları, bu platformlardaki borçluların ödemeyi kabul ettiği seviyelerle sınırlıdır.

Merkezi platformlar, DeFi protokollerinin doğrudan erişemediği kurumsal kredi piyasalarına erişir; bu nedenle oranları genellikle bu tabanın üzerinde seyreder. Ledn, ilk 100.000 $ USDT için %6,5 ve bu eşik üzerindeki kısım için %8,5 sunar ve bu oranlar üç aylık proof-of-reserves raporlarıyla desteklenir. Nexo'nun temel USDT oranı %5,5'tir; standart sadakat seviyelerinde 100.000 $ üzeri bakiyelerde %8,5'e kadar çıkar. Reklam edilen azami %12,5 APR için 2.000.000 adet NEXO token tutulması, varlıkların üç ay kilitlenmesi ve faizin yatırılan varlık yerine NEXO olarak alınması gerekir. Binance Simple Earn'ün esnek USDT ürünü, normal koşullarda %2 ile %5 APR aralığında çalışır; periyodik promosyon artırımları ise kısa vadelidir ve hacim sınırına tabidir.

Çoğu CeFi platformu, kullanıcı sermayesini kredilerde, para piyasalarında veya karşı taraf düzenlemelerinde yeniden konuşlandırarak mevduat sahiplerine getiri üretir ve ortaya çıkan marjın bir kısmını paylaşır. Bu modelde, mevduat sahibinin getirisi doğrudan platformun bu konuşlandırmayı nasıl yönettiğine bağlıdır. Kredi portföyünün zayıf performansı veya bir karşı tarafın temerrüdü, doğrudan mevduat sahibine yansır.

Mining pool komisyon gelirleri bu yapının dışında kalır. Blok ödüllerini işleyerek ve dağıtım ücreti alarak yürütülen operasyonel faaliyetten üretilir ve kredi koşullarından veya mevduat seviyelerinden bağımsız olarak birikir. Getiri bu kaynaktan geldiğinde, mevduat sahibi bir borçlunun kredi riskine değil, dokuz yıllık geçmiş performansa ve bağımsız olarak gözlemlenebilir bir hashrate'e sahip bir pool'un operasyonel başarısına maruz kalır. Diğer getiri bileşenleri olan kredi, OTC yerleştirmeleri ve staking karşı taraf riskini taşırken, bu kısım taşımaz.

Risk Değerlendirmesi ve Açık Sorular

Birincil kredi modeli basittir: kullanıcılar BTC satmadan USDT elde edebilir. BTC'yi teminat olarak verirler ve değerinin %50 ila %90'ına eşit bir kredi alırlar. Örneğin, 10.000 $ tutarındaki BTC, 5.000 $ ila 9.000 $ arası USDT açabilir.

Aynı BTC'ye karşı ne kadar çok borç alınırsa, BTC fiyatı düştüğünde güvenlik tamponu o kadar küçülür. Teminat, krediyi güvenli şekilde karşılamaya artık yeterli olmadığında, EMCD krediyi teminatı kullanarak kapatır.

Borçluların çoğunluğunu madenciler ve kurumsal OTC karşı tarafları oluşturur; ortalama işlem boyutları 1.000 $ ile 500.000 $ arasındadır. Bu, modeli teminatsız kredilendirmeye kıyasla daha kontrollü hale getirir: her kredi BTC ile teminatlandırılmıştır ve piyasa koşulları değişirse pozisyonu korumak için şirketin net bir mekanizması vardır.

Likidite mekanikleri plana göre değişir. Full Flex ve Flex sahipleri, standart 24 saatlik işlem bekleme süresine tabi olarak istedikleri zaman çekim yapabilirler. Fixed plan sahiplerinin vade sonuna kadar çekim hakları yoktur; erken çıkış, tüm birikmiş faizden feragat edilmesi karşılığında destek üzerinden mümkündür. Platform, şu anda 11.400 aktif kullanıcı arasında 60 milyon $ üzeri TVL ile çalışmaktadır. Coinhold, plan türleri arasındaki varlık dağılımını veya mevcut rezerv seviyelerini kamuya açık şekilde açıklamaz; bu, denetim ve lisanslama tamamlanmadan önceki sektör uygulamalarıyla uyumludur.

Şeffaflık, kategori liderleriyle arasındaki farkın en belirgin olduğu alandır. Ledn üç aylık Merkle Tree proof-of-reserves yayımlar ve Nexo üç yıllık SOC 2 sertifikasyonuna sahiptir. Bunlar, CeFi getiri ürünlerinde doğrulanabilir açıklama için mevcut kıstasları belirler. Coinhold henüz bağımsız olarak denetlenmiş finansal tablolar yayımlamamıştır ve harici denetim, MiCA lisanslaması ve ürün yol haritasında yer alan SOC 2 sertifikasyonu ile birlikte planlama aşamasındadır. Bu çalışmalar tamamlandığında, Coinhold'un açıklama standartları, kategorideki en şeffaf operatörlerle aynı seviyeye gelecektir. O zamana kadar, mining komisyon gelirleri ve ihtiyatlı LTV oranlarına dair yapısal argümanlar kamuya açık bilgilerden değerlendirilebilir, ancak mevduat tarafındaki tablo henüz bağımsız olarak doğrulanmamıştır.

Sonuç

Halihazırda EMCD ekosistemi içinde bulunan madenciler için Coinhold, herhangi bir ek saklama adımı olmadan mevcut bakiyeler üzerinde doğal bir getiri katmanı sunar. Harici mevduat sahipleri için, yaklaşık %9'luk USDT Flex planı, karşılaştırılabilir likidite koşullarında en şeffaf ve denetlenmiş alternatiflerin üzerinde kalmaktadır. %14 oranlı 360 günlük Fixed planın, erişilebilir koşullarda tamamen denetlenmiş emsaller arasında doğrudan bir karşılığı yoktur; ancak bir yıllık kilit süresi ve çoğu bireysel kullanıcının karşılamayacağı bir mevduat eşiği gerektirir.

Coinhold, kripto tasarruf piyasasında kendine özgü bir konum işgal eder. Dokuz yıllık geçmiş performansa sahip faaliyet gösteren bir mining işletmesi ve ihtiyatlı, aşırı teminatlandırılmış bir kredi modeli tarafından desteklenen bir getiri ürünüdür; oranın bir bölümü, mevduatın yeniden konuşlandırılması yerine operasyonel komisyon gelirlerinden finanse edilir. Bekleyen harici denetim ve düzenleyici lisanslama, açıklama konusundaki farkı kategori liderlerine kapatacaktır. Bu çalışmalar tamamlanana kadar, ürünün yapısal avantajları bağımsız olarak doğrulanmak yerine kamuya açık bilgilerden çıkarım yoluyla değerlendirilir.