Coinhold от EMCD: Доходность на Основе Комиссионных в Экосистеме Майнинга

Поделиться:

Поделиться:

Введение

Одна из наиболее отличительных особенностей крипторынка — это его способность генерировать доходность по различным классам активов, которые прежде всего известны как спекулятивные инструменты. Биткоин, стейблкоины и основные альткоины можно заставить работать, и по обе стороны рынка сформировалась зрелая инфраструктура, делающая это возможным.

Механизмы получения доходности и потолки процентных ставок существенно различаются между DeFi и CeFi. DeFi-протоколы полностью прозрачны по своей природе, ставки устанавливаются алгоритмически в зависимости от наблюдаемого спроса в сети, но эта прозрачность имеет структурный потолок. CeFi-платформы могут выходить на институциональные кредитные рынки, внебиржевые площадки и механизмы получения доходности, к которым ончейн-протоколы не имеют прямого доступа, поэтому их заявленные ставки, как правило, выше. Платой за это является видимость. Арифметику доходности на стороне CeFi вкладчикам сложнее проверить самостоятельно.

В этом материале рассматривается Coinhold — сберегательный кошелек, построенный на майнинговой экосистеме EMCD. Цель — понять механизмы получения доходности, лежащие в основе его ставок, как эти ставки соотносятся с текущим рынком, а также каковы соответствующие риски и ограничения для вкладчиков, оценивающих этот продукт.

Экосистема за продуктом

EMCD запустилась в 2017 году как пул для майнинга биткоина и за девять лет расширилась до многопродуктовой криптоэкосистемы. Сам майнинговый пул входит в топ-7 по хешрейту в мире, а более широкая платформа теперь включает кастодиальный кошелек, P2P-маркетплейс с нулевой комиссией, кредитование под залог криптовалют и Coinhold как сберегательный кошелек для пользователей экосистемы.

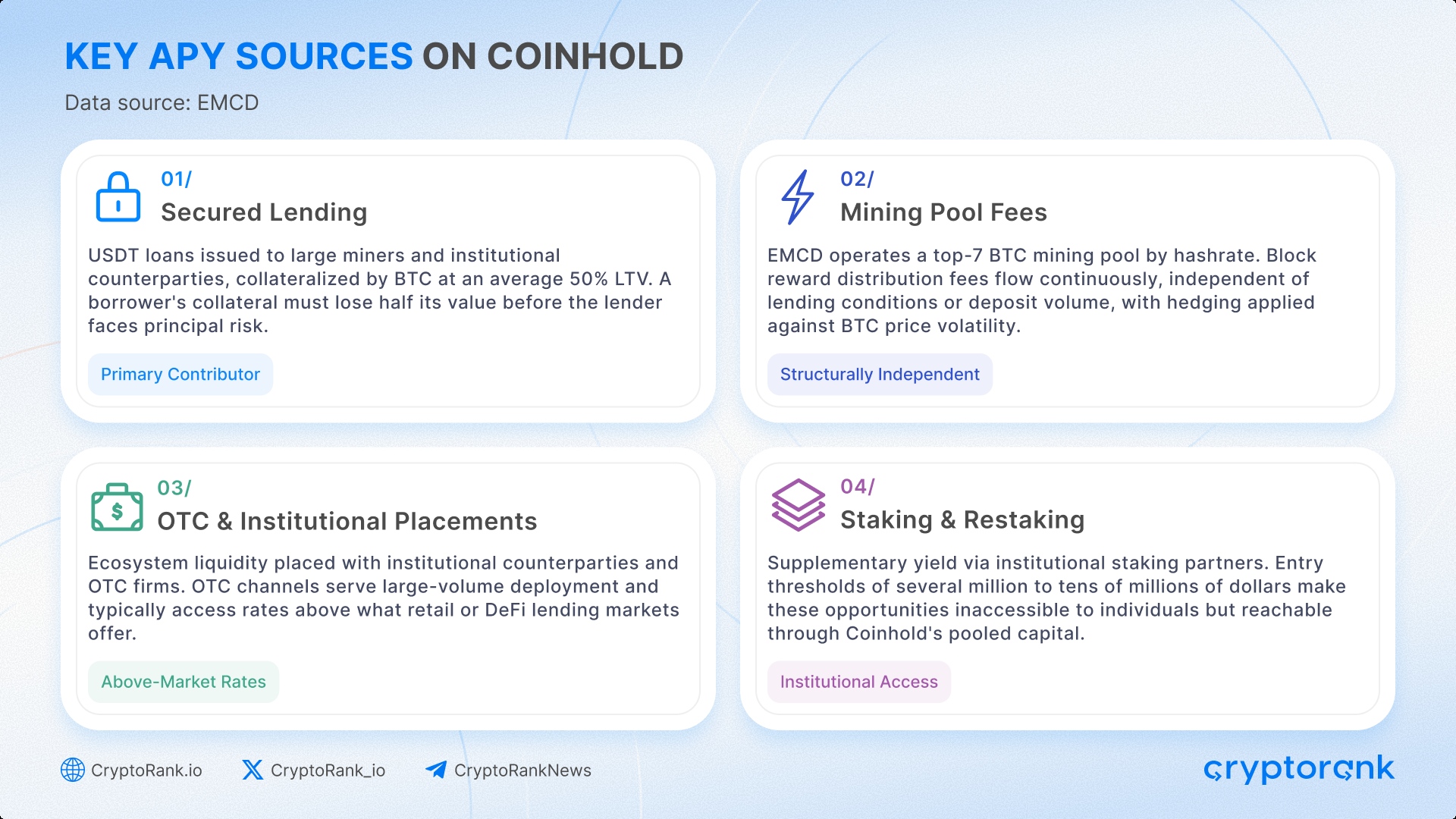

Большинство централизованных кредитных платформ работают на одном механизме. Они привлекают капитал вкладчиков, размещают его по более высокой ставке и возвращают часть спреда. Когда этот спред сжимается, доходность вкладчика оказывается под прямым ударом. EMCD использует четыре независимых друг от друга источника дохода, каждый из которых вносит вклад в общую ставку.

Первый — это обеспеченное кредитование под цифровые активы. EMCD выдает кредиты в USDT крупным майнерам и институциональным контрагентам, обеспеченные BTC со средним коэффициентом кредитования к залогу (LTV) 50%. При таком пороге залог заемщика должен потерять половину своей стоимости, прежде чем кредитор столкнется с риском для основной суммы долга.

Параллельно с этим существует комиссионный доход от майнингового пула. Комиссии за распределение вознаграждения за блок поступают непрерывно и независимо от состояния кредитного рынка, а механизмы хеджирования сглаживают волатильность цены BTC. Это компонент, который наиболее явно отличает Coinhold от отдельно взятого кредитного продукта. Это база дохода, которая не зависит от объема депозитов или спроса на кредиты в любой конкретный период.

Часть ликвидности экосистемы также размещается у институциональных контрагентов и внебиржевых (OTC) фирм. Внебиржевые транзакции служат основным каналом для крупнообъемного размещения и обычно обеспечивают ставки выше тех, что предлагаются на розничных или DeFi-рынках кредитования.

Четвертый источник — это стейкинг и рестейкинг через институциональных партнеров. EMCD отмечает, что пороговые значения входа для таких договоренностей обычно составляют от нескольких миллионов до десятков миллионов долларов, что недоступно для отдельных вкладчиков, но достижимо через объединенный капитал, которым Coinhold оперирует в масштабе.

Именно комбинация этих источников придает экономике Coinhold иную форму по сравнению с обычной кредитной платформой. Кредитный спред, дополненный комиссионным доходом от майнинга, маржой от институционального размещения и доходностью от стейкинга, имеет правдоподобную арифметическую основу для обеспечения доходности выше той, которую может предложить кредитор с одним источником.

Модель кастодиального хранения и механизм получения доходности

Coinhold — это кастодиальный продукт, что означает, что средства пользователей хранятся на платформе EMCD. Однако эти средства хранятся отдельно от операционного капитала компании и не отражаются на корпоративном балансе EMCD как активы компании. В рамках текущей системы управления ликвидностью и рисками платформы средства не регипотецируются.

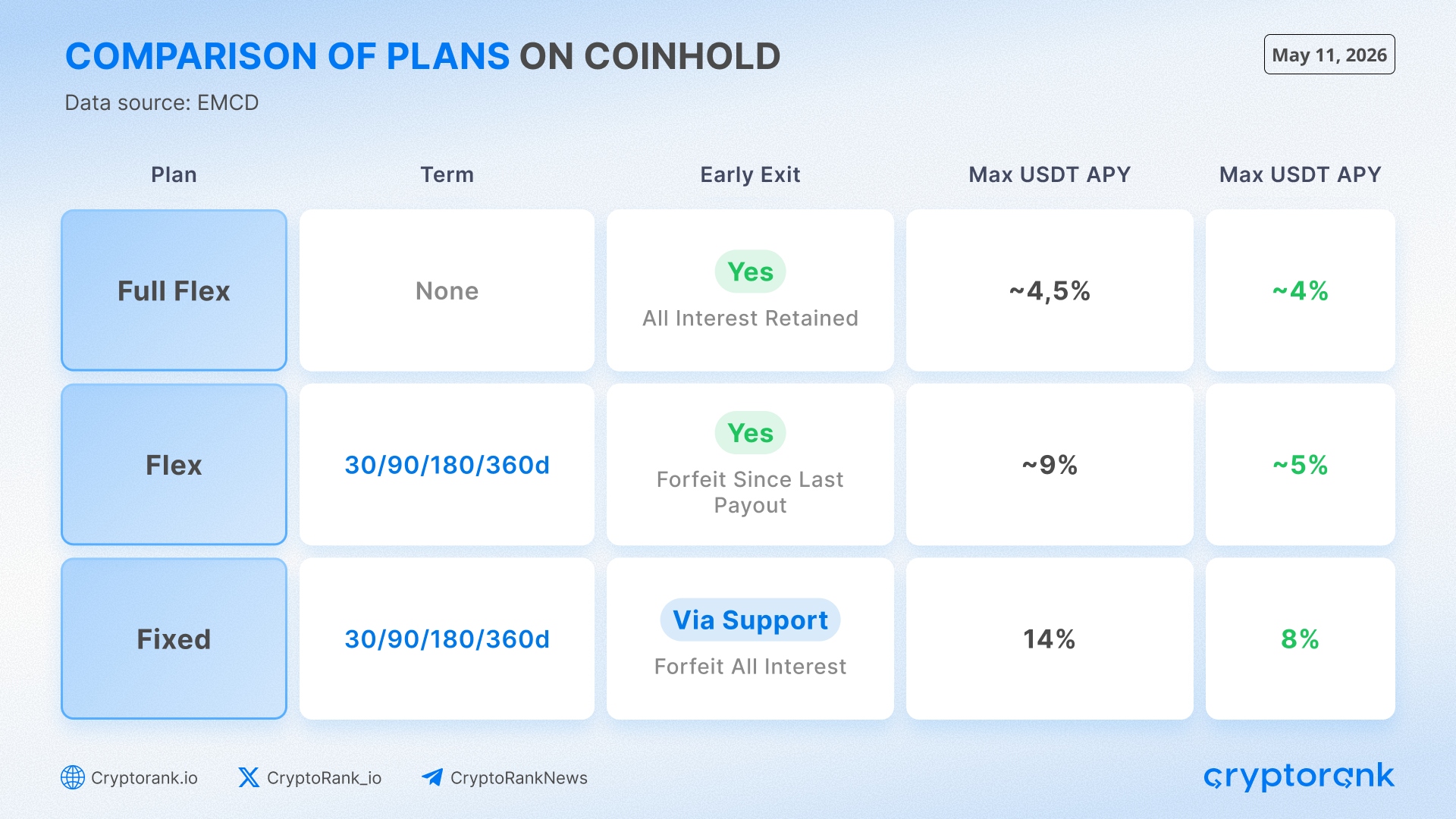

Coinhold предлагает три формата сбережения активов с разной доходностью и гибкостью вывода. Чем больше гибкость вывода, тем ниже доходность, и наоборот.

Проценты начисляются ежедневно по всем типам планов и распределяются каждые 30 дней. По умолчанию эти проценты капитализируются на балансе Coinhold, а не выплачиваются, что доводит эффективную ставку до 14,7%. Для некоторых типов планов пользователи могут вместо этого выбрать прямые выплаты на кошелек. При любом выводе средств вне установленных сроков действует 24-часовой период обработки. Пополнение счета разрешено в любое время по любому плану без ограничений.

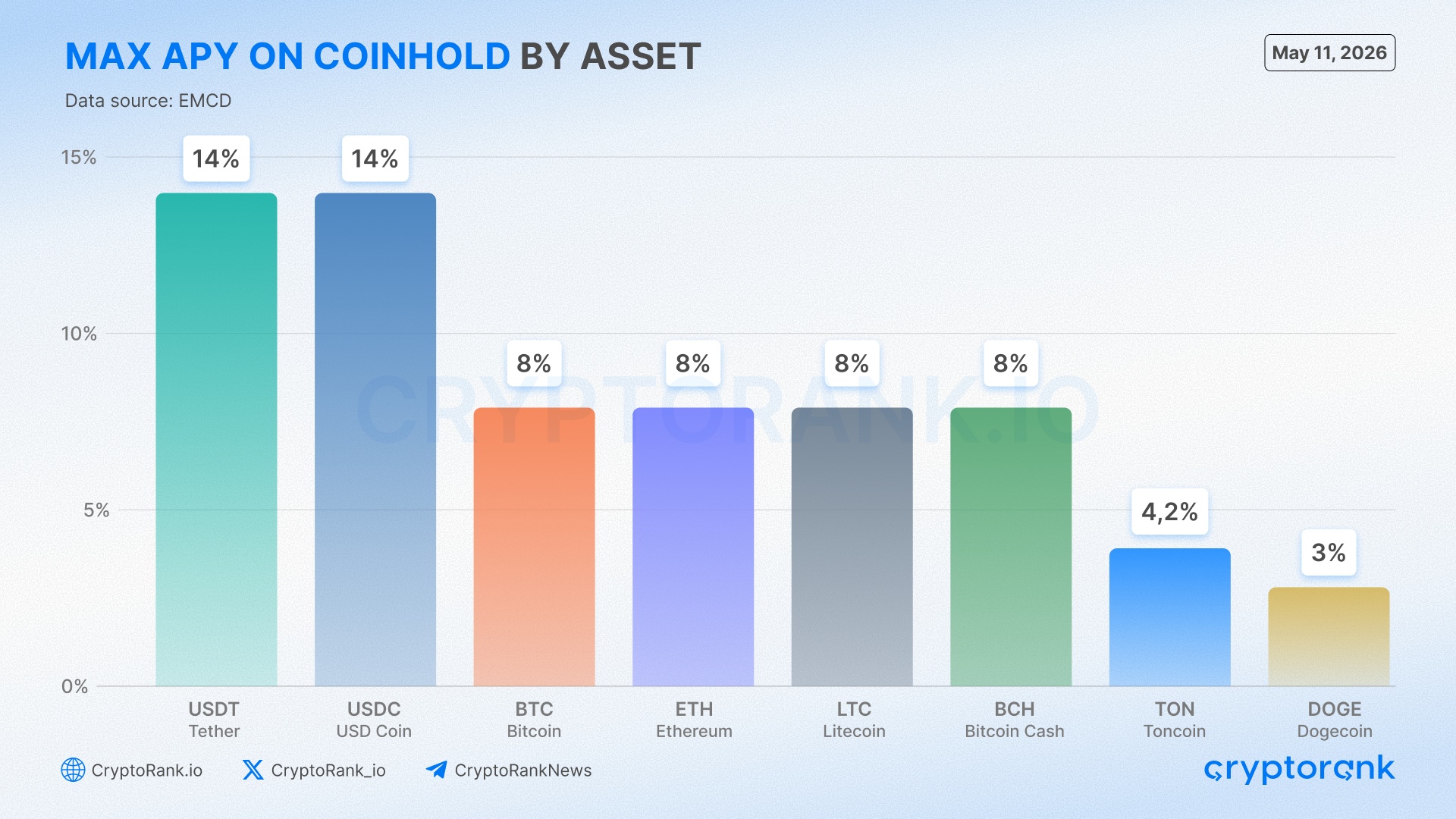

Максимальная ставка 14% по USDT применяется при определенном наборе условий. Она требует фиксированного плана (Fixed), срока 360 дней, минимального депозита в размере $50 000 и подтверждения через службу поддержки. Для стандартных розничных депозитов эффективный потолок по гибкому плану (Flex) для USDT составляет примерно 9%.

Разница в APR в зависимости от актива отражает возможность их размещения. USDT и USDC являются наиболее ликвидными инструментами в институциональном кредитном портфеле под залог BTC, который генерирует наибольшую долю дохода. BTC приносит меньше, потому что кредитование напрямую в BTC дает более низкий спред, чем кредитование стейблкоинов под залог BTC. DOGE и TON находятся на нижнем уровне по той же причине: ограниченный институциональный спрос на заимствование этих активов сдерживает то, что платформа может получить от их размещения.

Функция автоматического пополнения заслуживает отдельного внимания с точки зрения механики. Майнеры в пуле EMCD могут настроить любой процент от своих ежедневных выплат так, чтобы он поступал напрямую в Coinhold без какого-либо ручного шага по переводу. Это создает непрерывный, низкотранзакционный канал финансирования между пулом и сберегательным продуктом, укрепляя замкнутую структуру, описанную в предыдущем разделе.

Источники доходности и сравнение ставок

Разрыв между ставкой Coinhold в 14% по USDT и более широким рынком достаточно велик, чтобы внимательнее рассмотреть, что конкуренты производят на самом деле и как.

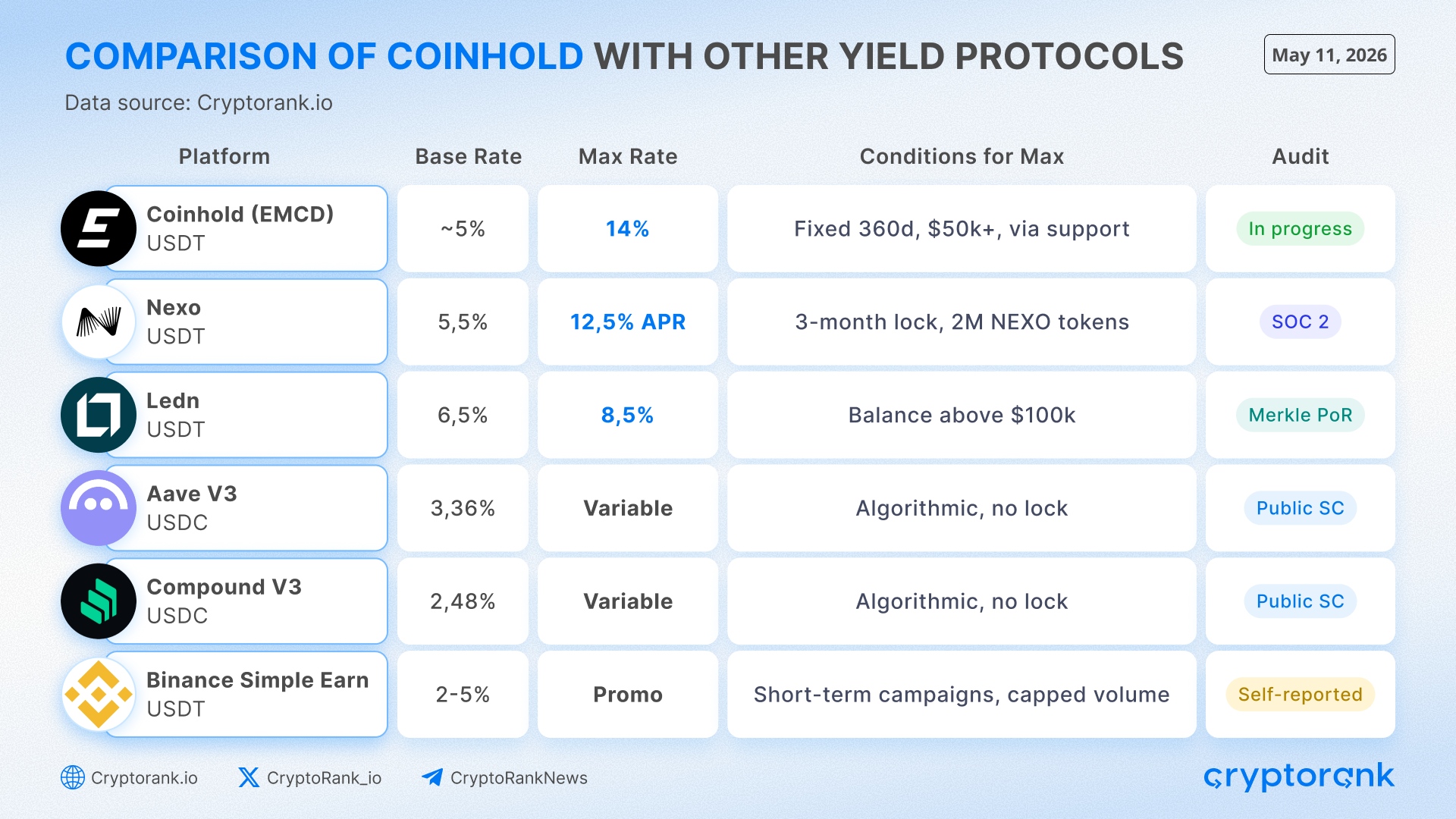

DeFi-протоколы кредитования генерируют доходность исключительно за счет спроса на заимствования, при этом ставки для вкладчиков устанавливаются алгоритмически в реальном времени на основе загрузки пулов. Пул USDC на Aave V3 в сети Ethereum в настоящее время показывает APR поставщика ликвидности в размере 5,55%, но это отражает событие высокой загрузки: средняя ставка за 30 дней составляет 4,27%, а средняя за 6 месяцев — 3,36%. Рынок USDC на Compound V3 в сети Ethereum более репрезентативен для структурного минимума, показывая от 2,48% до 2,58% APY по последним ежедневным снимкам. Эти ставки полностью прозрачны и проверяемы в сети, но их потолок ограничен тем, что заемщики на этих платформах готовы платить.

Централизованные платформы имеют доступ к институциональным кредитным рынкам, к которым DeFi-протоколы не могут получить доступ напрямую, поэтому их ставки, как правило, выше этого минимума. Ledn предлагает 6,5% на первые 100 000 USDT и 8,5% на сумму выше этого порога, подкрепляемые ежеквартальными отчетами о резервах (proof-of-reserves). Базовая ставка Nexo по USDT составляет 5,5%, повышаясь до 8,5% для остатков выше 100 000 долларов на стандартных уровнях лояльности. Их рекламируемый максимум в 12,5% APR требует владения 2 000 000 токенов NEXO, блокировки активов на три месяца и получения процентов в NEXO, а не в размещенном активе. Гибкий продукт Binance Simple Earn для USDT работает в диапазоне от 2% до 5% APR в обычных условиях с периодическими промо-повышениями, которые являются краткосрочными и ограниченными по объему.

Большинство CeFi-платформ генерируют доходность для вкладчиков, перенаправляя пользовательский капитал в кредиты, денежные рынки или сделки с контрагентами, а затем делясь частью полученного спреда. В этой модели доходность вкладчика напрямую связана с тем, насколько эффективно платформа управляет этим перенаправлением. Кредитный портфель, который показывает низкую доходность, или дефолт контрагента напрямую влияют на вкладчика.

Комиссионный доход майнингового пула находится вне этой структуры. Он генерируется операционной деятельностью — обработкой вознаграждений за блоки и взиманием комиссий за распределение — и поступает независимо от условий кредитования или уровня депозитов. Когда доходность поступает из этого источника, вкладчик не подвергается риску кредитоспособности заемщика, а только операционной эффективности пула с девятилетней историей и независимо наблюдаемым хешрейтом. Другие компоненты доходности — кредитование, OTC-размещение и стейкинг — действительно несут риск контрагента, но эта часть — нет.

Оценка рисков и открытые вопросы

Базовая модель кредитования проста: пользователи могут получить USDT, не продавая свои BTC. Они предоставляют BTC в качестве залога и получают кредит в размере от 50% до 90% от его стоимости. Например, 10 000 долларов в BTC могут разблокировать от 5 000 до 9 000 долларов в USDT.

Чем больше пользователь занимает под те же BTC, тем меньше буфер безопасности в случае падения цены BTC. Если залога больше недостаточно для безопасного покрытия кредита, EMCD закрывает кредит, используя залог.

Заемщиками в основном являются майнеры и институциональные OTC-контрагенты, со средними размерами транзакций от 1 000 до 500 000 долларов. Это делает модель более контролируемой, чем необеспеченное кредитование: каждый кредит обеспечен BTC, и у компании есть четкий механизм защиты позиции в случае изменения рыночных условий.

Механика ликвидности варьируется в зависимости от плана. Держатели полного Flex и Flex могут выводить средства в любое время при соблюдении стандартной 24-часовой задержки обработки. Держатели фиксированного плана (Fixed) не имеют права на вывод до наступления срока погашения, досрочный выход возможен через службу поддержки ценой потери всех начисленных процентов. В настоящее время на платформе размещено более 60 миллионов долларов общей заблокированной стоимости (TVL) среди 11 400 активных пользователей. Coinhold не раскрывает публично распределение активов по типам планов или текущие уровни резервов, что соответствует отраслевой практике до завершения аудита и получения лицензий.

Прозрачность — это область, где разрыв с лидерами категории наиболее заметен. Ledn публикует ежеквартальные доказательства резервов (Merkle tree proof-of-reserves), а Nexo имеет трехлетнюю сертификацию SOC 2. Это устанавливает текущий ориентир для проверяемого раскрытия информации в CeFi-продуктах доходности. Coinhold пока не опубликовал независимо проверенную финансовую отчетность, и внешний аудит находится на стадии планирования наряду с получением лицензии MiCA и сертификации SOC 2 согласно дорожной карте продукта. Когда эта работа будет завершена, стандарты раскрытия информации Coinhold будут сопоставимы с самыми прозрачными операторами в категории. До тех пор структурные аргументы, связанные с комиссионным доходом от майнинга и консервативными коэффициентами LTV, можно оценить на основе публичной информации, однако картина со стороны депозитов пока не имеет независимого подтверждения.

Вывод

Для майнеров, уже находящихся в экосистеме EMCD, Coinhold — это естественный способ получить доходность на существующие остатки без какого-либо дополнительного этапа кастодиального хранения. Для внешних вкладчиков гибкий план (Flex) с примерно 9% по USDT превосходит наиболее прозрачные проверенные альтернативы с сопоставимыми условиями ликвидности. Фиксированный 360-дневный план с доходностью 14% не имеет прямых аналогов среди полностью проверенных аналогов с доступными условиями, но он требует блокировки на год и порога входа по депозиту, которого большинство розничных пользователей не достигнут.

Coinhold занимает особое место на рынке криптосбережений. Это продукт доходности, обеспеченный действующим майнинговым бизнесом с девятилетней историей и консервативной моделью кредитования под избыточное обеспечение, при этом часть ставки финансируется за счет операционного комиссионного дохода, а не перенаправления депозитов. Предстоящий внешний аудит и получение регуляторных лицензий устранят разрыв в раскрытии информации с лидерами категории. Пока эта работа не завершена, структурные преимущества продукта обосновываются на основе публичной информации, а не независимо проверенных данных.