Resumen del mercado cripto: T2 2026

Compartir:

Compartir:

Puntos clave:

- La participación en altcoins se deterioró con fuerza. En junio, el 82,1% de los activos Top-100 cayó, mientras que las 8 narrativas rastreadas registraron rendimientos medianos negativos.

- La actividad on-chain siguió comprimida. Las comisiones del sector cayeron un 44,6% en promedio frente al anterior periodo YTD

- El sentimiento se mantuvo muy cauteloso. El Fear & Greed Index permaneció en Extreme Fear durante la mayor parte del 2T

- Ethereum tuvo un bajo rendimiento estructural. ETH registró su primera racha perdedora de tres trimestres consecutivos

Introducción

El Q2 2026 terminó con un contexto de mercado mucho más débil de lo que sugiere la acción de precios principal. La amplitud del mercado se deterioró con fuerza en junio, las comisiones cayeron en todos los grandes sectores on-chain un 44,6% en promedio. Aunque el sentimiento volvió a extremo miedo, Bitcoin se mantuvo estructuralmente resistente cerca de la media móvil de 200 semanas y su dominancia se mantuvo por encima del 55,2%, mostrando que el capital siguió concentrándose en el activo más grande y defensivo.

Fue un entorno de mercado selectivo y defensivo, donde Bitcoin se sostuvo relativamente bien mientras la participación de altcoins, la monetización on-chain y la confianza de los inversores siguieron bajo presión.

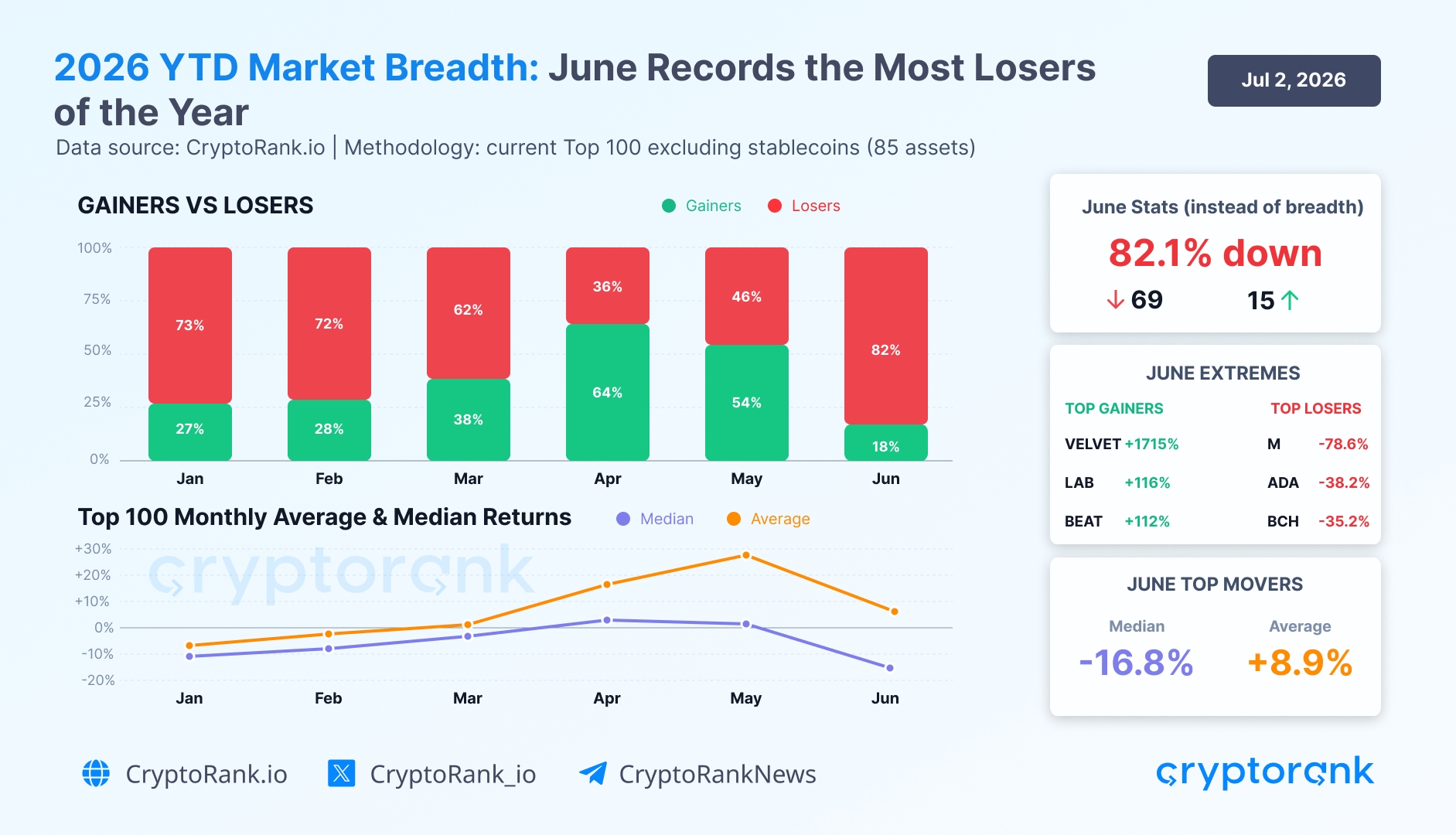

1. La amplitud del mercado colapsó en junio

Los datos de amplitud del mercado muestran un claro deterioro en la participación a través de los 100 principales activos actuales no stablecoin. En junio, la amplitud se debilitó hasta su peor nivel de 2026 hasta ahora:

-

El 82,1% de los 100 principales activos cayó

-

Retorno mediano: -16,8%

-

Retorno promedio: +8,6% (el promedio fue afectado por VELVET, que ganó +1.715%)

Fuente: CryptoRank API

Esto contrasta marcadamente con abril, que fue el mes más fuerte de 2026 hasta ahora, cuando el 64% de los 100 principales activos subió de precio. Después de eso, mayo ya mostró una estructura más frágil, pero junio confirmó una reversión completa en la participación.

La dispersión de retornos también importa. Incluso en un mes débil, aún hubo algunos fuertes valores atípicos:

Principales ganadores en junio

-

VELVET (+1715%) se benefició del creciente interés en infraestructura de trading on-chain y perpetuals pre-IPO.

-

LAB (+116%) repuntó cuando regresó el interés por terminales de trading de AI y herramientas de ejecución on-chain.

-

BEAT (+112%), el token del ecosistema de entretenimiento Web3 y juegos de ritmo Audiera, subió por las noticias de quema de tokens, haciendo que el rally fuera muy impulsado por el momentum.

Principales perdedores en junio

-

M (-78,6%) se desplomó con fuerza a medida que se debilitó la confianza en activos meme de infraestructura con alta FDV.

-

ADA (-38,2%) tuvo un peor desempeño en medio de la debilidad general del mercado y el desvanecimiento del sentimiento alrededor del ecosistema Cardano.

-

BCH (-35,2%) cayó mientras la liquidez rotaba fuera de altcoins más antiguas centradas en pagos.

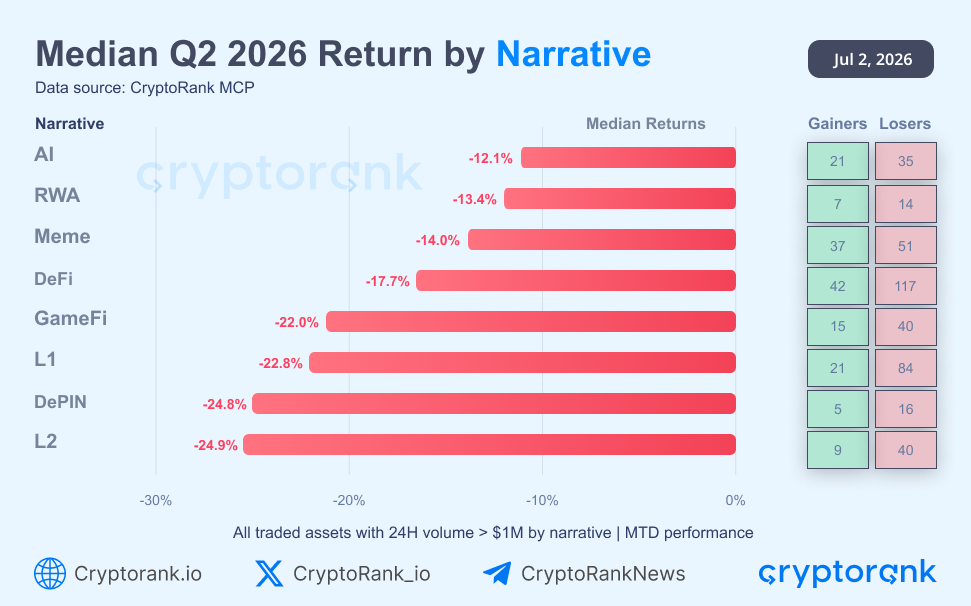

2. Panorama de narrativas: todas las narrativas clave se volvieron negativas

El rendimiento a nivel de narrativa se vio más débil que la muestra de los 100 principales tokens. Entre todos los activos negociados con volumen en 24 horas superior a $1M, ninguna de las ocho narrativas rastreadas registró un retorno mediano positivo.

Fuente: CryptoRank API

Esta visión filtrada por liquidez cambia la interpretación del mercado. En la muestra de alta capitalización, algunas narrativas podían parecer relativamente resilientes, pero entre todos los activos negociados, la debilidad fue sistémica. La caída afectó casi a todo el mercado líquido de altcoins.

La división ganadores versus perdedores lo muestra con mayor claridad. Incluso en las narrativas más fuertes, los declinantes superaron a los avanzadores, con AI registrando 21 ganadores frente a 35 perdedores y DeFi 42 ganadores frente a 117 perdedores. Tokens aislados fuertes no fueron suficientes para compensar la débil amplitud dentro de cada categoría.

Las narrativas más débiles fueron cadenas Layer 2 (-24,9%), DePIN (-24,8%) y cadenas Layer 1 (-22,8%), lo que apunta a presiones tanto en infraestructura como en segmentos de capa base.

Las 8 narrativas rastreadas registraron retornos medianos negativos, con perdedores superando a ganadores en casi todas las categorías, lo que confirma que el mercado se mantuvo defensivo y estrecho durante el Q2 sin una recuperación amplia en la amplitud.

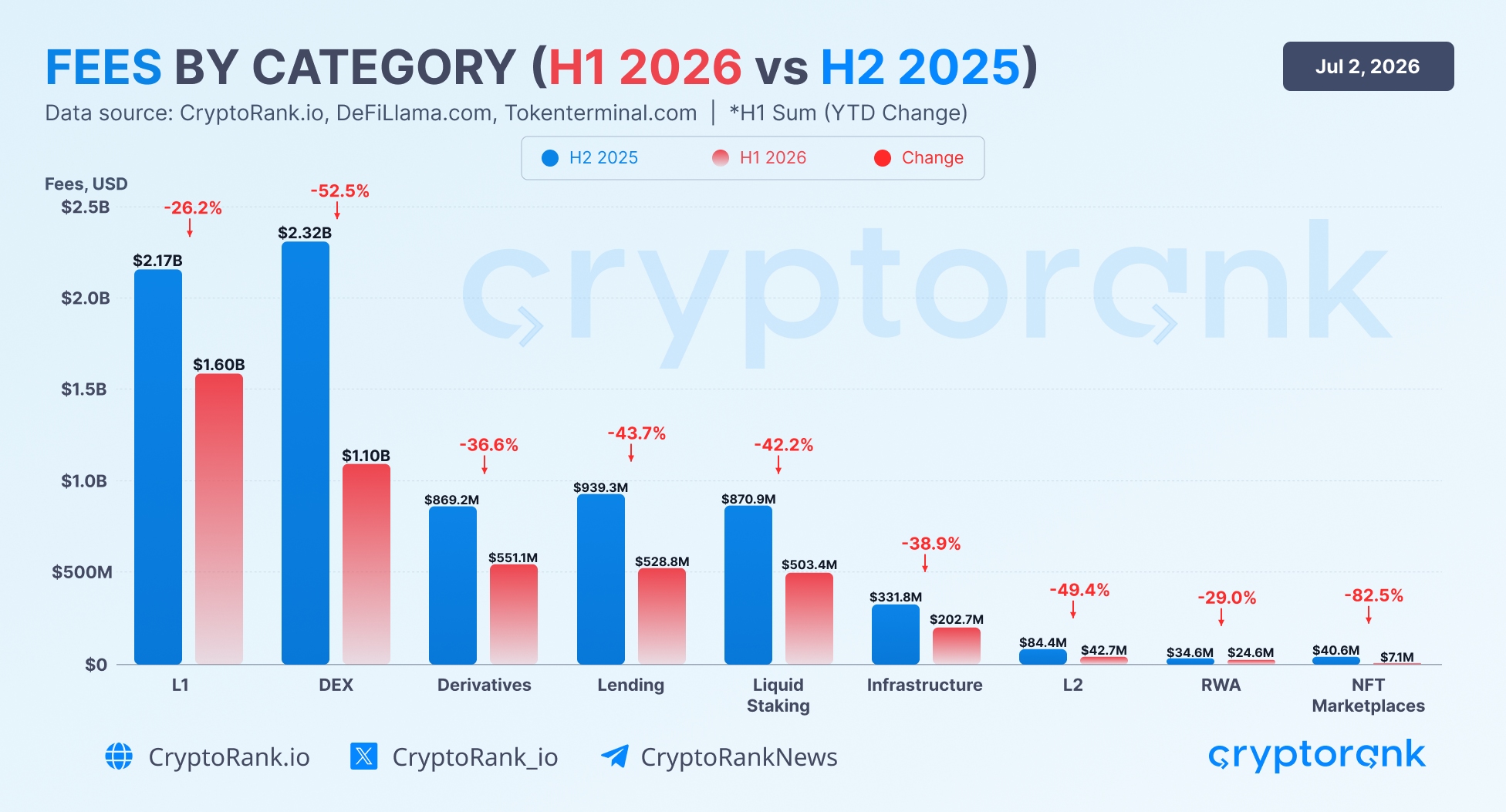

3. Comisiones por sector de mercado: la actividad on-chain siguió comprimida

Los datos de comisiones por sector confirman que la debilidad no se limitó a los precios de los tokens. Las comisiones year-to-date bajan en todos los grandes sectores de mercado frente al YTD previo, un 44,6% en promedio. L1 y DEX siguen siendo los mayores generadores de comisiones, pero incluso estos segmentos clave se contrajeron un 26% y 53%, respectivamente.

La caída más pronunciada provino de los marketplaces de NFT con 82%, mientras que RWA, L2, lending y liquid staking también registraron fuertes descensos de 29%, 49%, 44% y 42%.

Esto apunta a una desaceleración más amplia en la monetización on-chain. La actividad de usuarios puede seguir presente, pero se traduce en menos comisiones que en el periodo anterior. El mercado se mantuvo activo pero menos rentable y menos expansivo, reforzando que el Q2 fue una fase más lenta y selectiva.

4. Bitcoin alcanzó la media móvil de 200 semanas

Históricamente, la media móvil de 200 semanas ha servido como:

-

Un indicador de tendencia a largo plazo.

-

Una gran zona de acumulación.

-

La frontera entre un mercado estructuralmente resistente y una fase bajista más profunda.

Durante todo el Q2 2026, BTC cotizó alrededor de su media móvil de 200 semanas (200 WMA) pero terminó junio por debajo de este nivel. Mantenerse cerca de esta referencia será crucial en las próximas semanas, ya que una ruptura sostenida por debajo podría aumentar el riesgo de una caída de mercado más profunda.

5. La estructura del mercado se volvió más defensiva

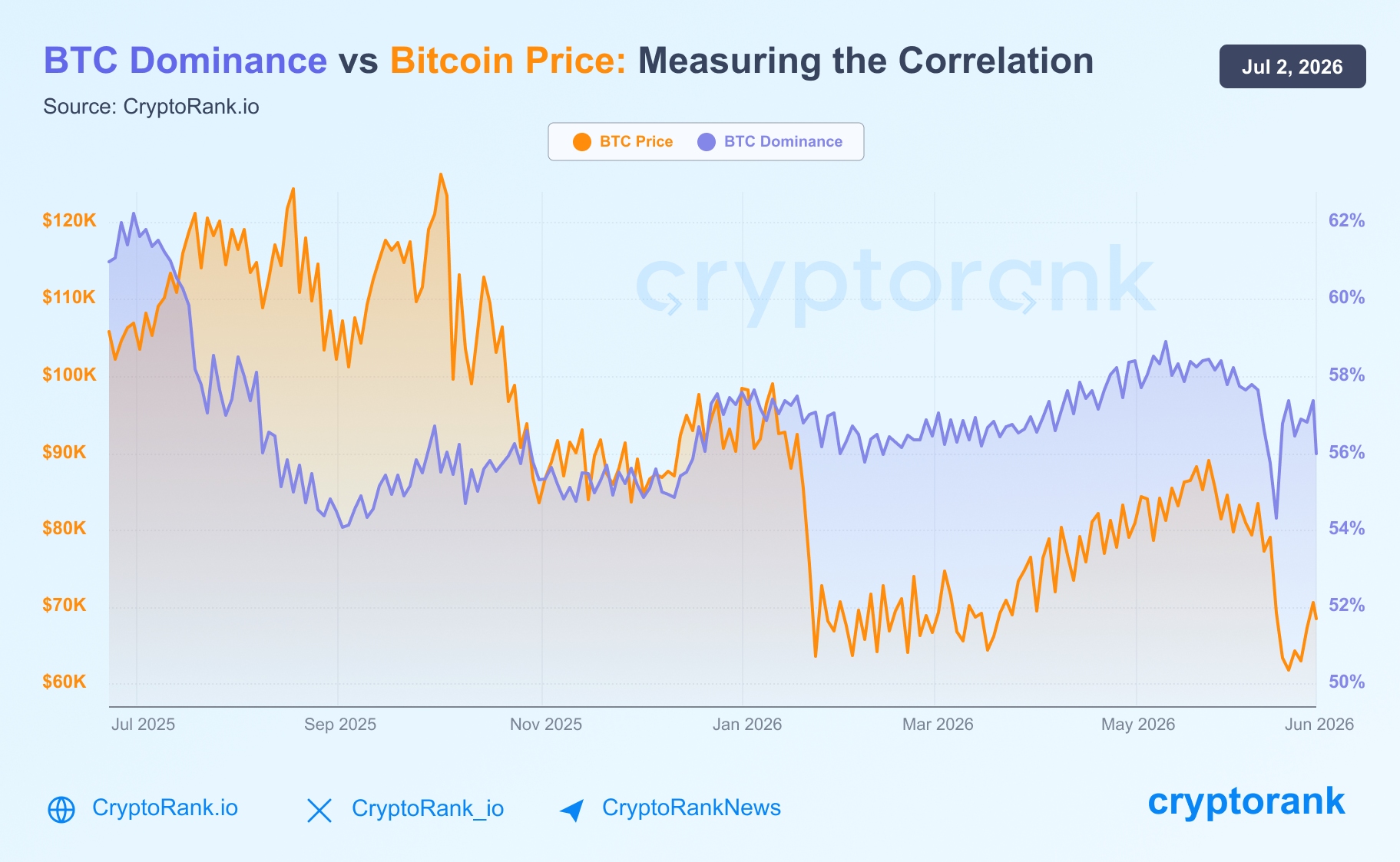

5.1 La dominancia de Bitcoin se mantuvo elevada

El gráfico de Dominancia de Bitcoin muestra que la dominancia de BTC se situó cerca del 56% al final del Q2. Durante la primera mitad de 2026, la dominancia de BTC se mantuvo en el rango entre 54% y 59%.

Fuente: Global Market Data Dashboard

La dominancia de BTC en aumento o elevada suele reflejar un patrón de asignación defensiva:

-

El capital rota fuera de altcoins más débiles.

-

Los inversores priorizan liquidez y seguridad relativa.

-

El mercado se estrecha alrededor de Bitcoin.

A pesar de la salida continua de capital desde altcoins hacia stablecoins, Bitcoin sigue capturando una proporción cada vez mayor del capital de riesgo restante. En estas condiciones, BTC actúa como el principal activo volátil que los inversores siguen dispuestos a mantener, lo que refuerza su fortaleza relativa frente al mercado de altcoins en su conjunto.

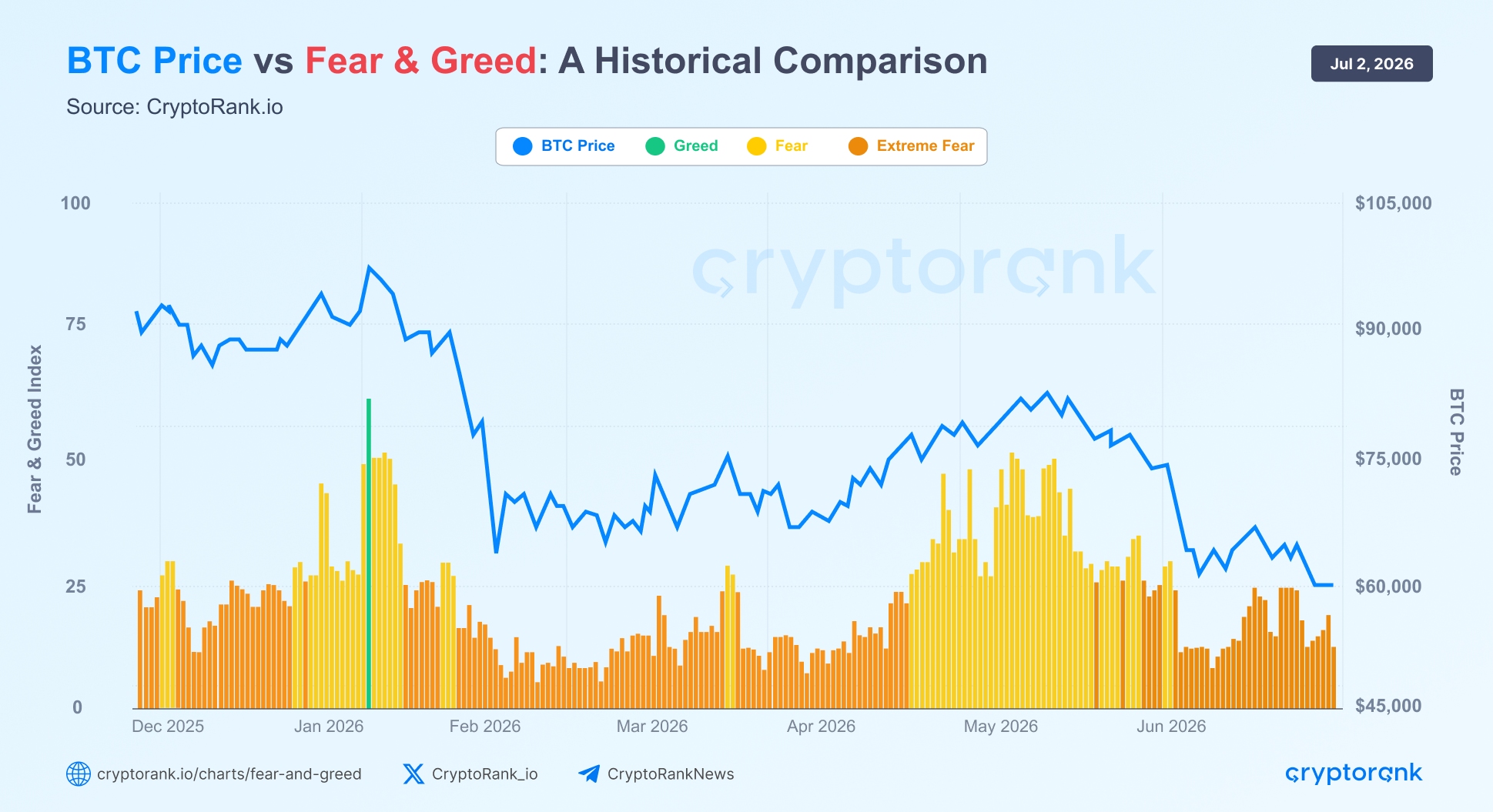

5.2 Fear & Greed se mantuvo en extremo miedo durante todo el Q2

Al cierre de junio, el Crypto Fear & Greed Index se situaba firmemente dentro de la zona de Extreme Fear. Aún más notable, durante todo el segundo trimestre, el índice superó 50 en solo un día, lo que resalta el sentimiento persistentemente prudente que dominó el mercado. Esto indica que los inversores se mantuvieron altamente reacios al riesgo.

Fuente: CryptoRank API

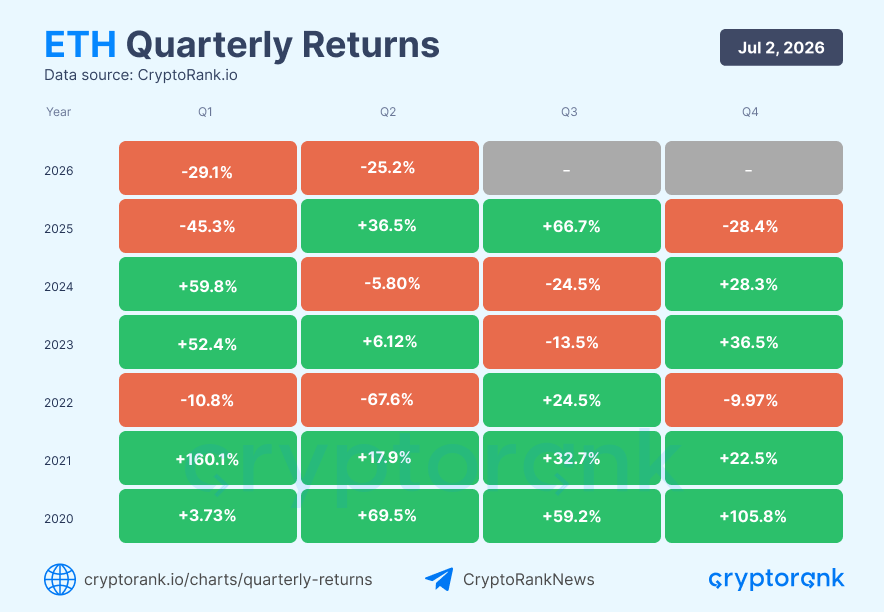

5.3 Ethereum registra su primera racha de pérdidas de tres trimestres

Ethereum terminó el Q2 2026 con una caída del 25%, ampliando su racha perdedora a tres trimestres consecutivos, la primera vez que ocurre en la historia del activo. Hoy, el mercado sigue bajo presión de venta persistente.

Fuente: Quarterly Returns

A pesar de la reciente debilidad, el historial trimestral a largo plazo de Ethereum sigue siendo constructivo. Desde 2020, 16 de 26 trimestres han entregado retornos positivos, con una ganancia trimestral promedio del 20%. El ciclo actual destaca por su recuperación más lenta y una asignación de capital cada vez más selectiva en todo el mercado cripto.

Conclusión

El mercado sigue en una fase de reinicio y consolidación, no en un ciclo de expansión totalmente restaurado. La resistencia de Bitcoin cerca de la media móvil de 200 semanas sugiere que la estructura a largo plazo no se ha roto, incluso mientras el mercado más amplio sigue frágil, ofreciendo una base desde la cual construir más que un suelo ya puesto a prueba y fallido.

Una recuperación duradera en el H2 2026 requeriría que varias señales se muevan juntas: una mejora en la amplitud del mercado, estabilización o recuperación en las comisiones por sector, una caída en la dominancia de BTC impulsada por un rendimiento más saludable de altcoins y que el sentimiento salga de la zona de miedo. Si estas se alinean o no determinará si el mercado pasa a una recuperación más amplia, o si el Q2 resulta ser otra pausa en un ciclo que aún no ha demostrado estar plenamente intacto.