DTCC y Securitize compiten para hacer explotar un mercado de valores tokenizados de 689 millones de dólares y superar los 1.000 millones de dólares

Compartir:

Mercados de predicciones

Vea en qué se centran los traders

Ideas clave:

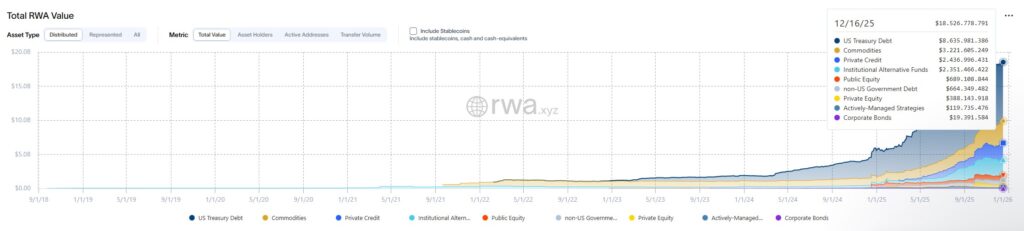

- Los valores tokenizados representaban 689,1 millones de dólares de capitalización bursátil en diciembre de 2025, lo que supone sólo el 3,7% de los 18.700 millones de dólares del mercado de RWA, según rwa.xyz.

- DTCC se asoció con Canton Network el 17 de diciembre para acuñar bonos del Tesoro de EE.UU. custodiados por DTC y, eventualmente, acciones, con el objetivo de un MVP en la primera mitad de 2026.

- Securitize lanzó la negociación nativa de acciones en la cadena en el primer trimestre de 2026, posicionando la tokenización dirigida por el emisor frente al enfoque de DTCC, que da prioridad a la infraestructura, en una carrera por controlar los futuros raíles de acciones.

Dos visiones opuestas de las acciones tokenizadas ganaron tracción en diciembre de 2025, estableciendo una batalla a largo plazo sobre quién controla los raíles para el comercio de acciones en la cadena.

DTCC se asoció con Canton Network el 17 de diciembre para tokenizar los activos custodiados por DTC, empezando por los bonos del Tesoro estadounidense. El enfoque basado en la infraestructura tiene como objetivo un MVP en la primera mitad de 2026.

Mientras tanto, Securitize anunció una negociación nativa de acciones en la cadena que debutará en el próximo trimestre, con blockchain sirviendo como tabla de capitalización autorizada.

Los movimientos paralelos se produjeron cuando los valores tokenizados se situaban en 689,1 millones de dólares, lo que representa sólo el 3,7% del mercado de activos del mundo real (RWA), de 18.700 millones de dólares. Ambas iniciativas tienen la capacidad de impulsar este mercado por encima de los 1.000 millones de dólares.

La estrategia de DTCC mantenía las relaciones de custodia existentes al tiempo que añadía la tokenización. Frank La Salla, consejero delegado de DTCC, dijo:

“La asociación de DTCC con Digital Asset y Canton Network es un paso adelante estratégico en la construcción de una infraestructura digital que tienda puentes sin fisuras entre los ecosistemas financieros tradicionales y digitales.”

Securitize tomó un camino diferente. La empresa dijo que “se trata de acciones reales y reguladas: emitidas en cadena, registradas directamente en la tabla de capitalización del emisor”. El modelo requería que los emisores optaran por acciones nativas de blockchain en lugar de tokenizar las participaciones existentes en DTC.

Dos enfoques diferentes de las acciones tokenizadas

La estrategia de DTCC se centró en la tokenización a nivel de infraestructura. La carta de no acción de la SEC permitió un proyecto piloto de tres años en el que DTC tokenizó activos custodiados en blockchains preaprobadas, con un despliegue previsto para la segunda mitad de 2026.

Canton implantó ese marco utilizando una red autorizada para la privacidad y el cumplimiento institucional. La base de clientes seguía siendo corredores de bolsa, depositarios y gestores de activos que ya utilizaban la custodia DTC.

Brian Steele, Director General de DTCC, dijo que el esfuerzo se basaba en experimentos anteriores de movilidad de garantías como “parte de la estrategia más amplia de la empresa para avanzar en un ecosistema de activos digitales seguro, transparente e interoperable.”

DTCC aprovechó su paquete ComposerX, con planes para ampliarlo desde los bonos del Tesoro hasta las acciones del Russell 1000 y los principales ETF de índices.

Securitize persiguió la tokenización dirigida por el emisor. La empresa desveló una negociación nativa de acciones en cadena para el siguiente trimestre, en la que blockchain servía como tabla de capitalización autorizada en lugar de una representación secundaria de las participaciones de DTC.

Como agente de transferencias registrado en la SEC, Securitize convirtió el propio token en la acción legalmente reconocida, y los inversores aparecen directamente en las tablas de capitalización de los emisores con plenos derechos de accionista.

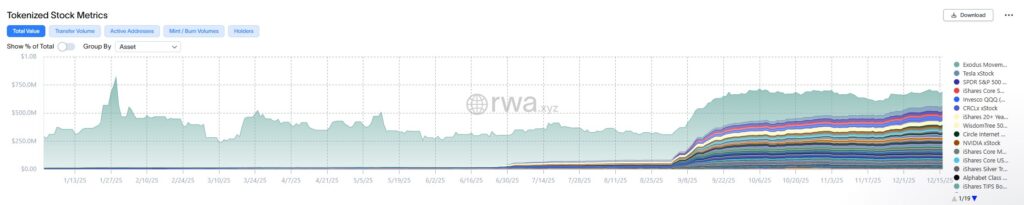

Exodus Movement probó el modelo en diciembre de 2024, convirtiéndose en la primera empresa que cotiza en la Bolsa de Nueva York en emitir acciones de forma nativa en la cadena.

La plataforma de Securitize ofrecía negociación 24 horas al día, 7 días a la semana, a través de su corredor de bolsa y ATS, utilizando precios alineados con la NBBO durante las horas de mercado y precios de estilo AMM fuera de las horas de mercado.

El mercado de valores tokenizados podría ver normas competidoras

A corto plazo, DTCC y Securitize apenas compiten. Se dirigen a clientes, cadenas y activos diferentes.

El piloto de DTCC comienza con bonos del Tesoro en Canton y sirve a participantes institucionales. Securitize comienza con acciones seleccionadas en las cadenas EVM, dirigidas a emisores dispuestos a adoptar la cadena de bloques nativa. Los enfoques son ortogonales.

Yuval Rooz, Consejero Delegado de Digital Asset, enmarcó el movimiento de DTCC como un reflejo de “la ambición colectiva de los principales participantes del mercado de crear ecosistemas financieros interoperables y preparados para el futuro”.

DTCC también se unió a la Fundación Cantón como copresidente junto con Euroclear, posicionándose para establecer las normas del sector.

Securitize lanzó una propuesta de valor diferente. En lugar de tokenizar las participaciones existentes en DTC, los emisores podrían tratar las cadenas públicas como el registro de la verdad.

El panorama a largo plazo revelaba una posible competencia, ya que el marco de DTCC preveía la tokenización de las acciones y ETF del Russell 1000 como activos custodiados por DTC. Si esto se convirtiera en la norma, habría menos espacio para la tokenización nativa dirigida por el emisor.

A la inversa, si Securitize convence a suficientes emisores para que realicen tablas de capitalización directamente en la cadena, se reduciría la necesidad de derechos acuñados por DTC para cubrir el volumen de capital.

La competición se centró en qué visión dominaba: Derechos controlados por el DCV sobre raíles autorizados frente a acciones nativas a nivel de emisor sobre infraestructuras públicas.

Ambos modelos ofrecen eficiencias. Las acciones tokenizadas podrían agilizar los procesos, reducir el riesgo operativo y mejorar la eficiencia del capital entre los participantes del mercado.

La expansión del mercado de RWA depende de las opciones de infraestructura

Ambas iniciativas abordaban problemas reales de los mercados de acciones. La liquidación tarda al menos un día, los inversores rara vez tienen acciones a su nombre, y múltiples intermediarios se interponen entre los inversores y los emisores.

Según Securitize, las “acciones tokenizadas” anteriores ofrecían principalmente exposición en lugar de propiedad, y muchas dependían de derivados o SPV.

El rastreador rwa.xyz mostraba cuatro versiones diferentes de Tesla “tokenizadas” a partir de diciembre de 2025, ninguna de las cuales representaba acciones reales ni eran fungibles entre sí.

La solución de DTCC mantuvo las relaciones de custodia existentes al tiempo que añadía capacidades de tokenización. Brian Steele lo calificó de parte de una “estrategia más amplia para avanzar en un ecosistema de activos digitales seguro, transparente e interoperable.”

El modelo de Securitize requiere la participación del emisor, lo que limita el universo inicial de acciones pero permite la propiedad directa del inversor. La empresa considera que su plataforma resuelve el problema de exposición frente a propiedad que afectó a anteriores intentos de tokenización.

El solapamiento estratégico se centró en qué visión dominaría en un plazo de cinco a diez años: Derechos controlados por el DCV sobre raíles autorizados frente a acciones nativas a nivel de emisor sobre infraestructuras públicas.

Los participantes en el mercado podrían utilizar ambos sistemas. Los bonos del Tesoro tokenizados de DTCC podrían servir como garantía institucional, mientras que la plataforma de Securitize podría gestionar la negociación nativa 24/7.

En ese escenario, DTCC funciona como infraestructura mayorista, mientras que Securitize opera como capa minorista especializada.

Por ahora, ambas iniciativas convergen para impulsar el sector de las acciones tokenizadas a más de 1.000 millones de dólares.

The post DTCC y Securitize compiten para hacer explotar un mercado de valores tokenizados de 689 millones de dólares y superar los 1.000 millones de dólares appeared first on The Coin Republic.

En esta nota

Criptomonedas

Mercados de predicciones

Vea en qué se centran los traders

Compartir:

En esta nota

Criptomonedas

Mercados de predicciones

Vea en qué se centran los traders

Compartir: