De Fiebre Minorista a Capital Selectivo: La Evolución de las Ventas Públicas de Tokens

Compartir:

Compartir:

Creado con CryptoRank MCP

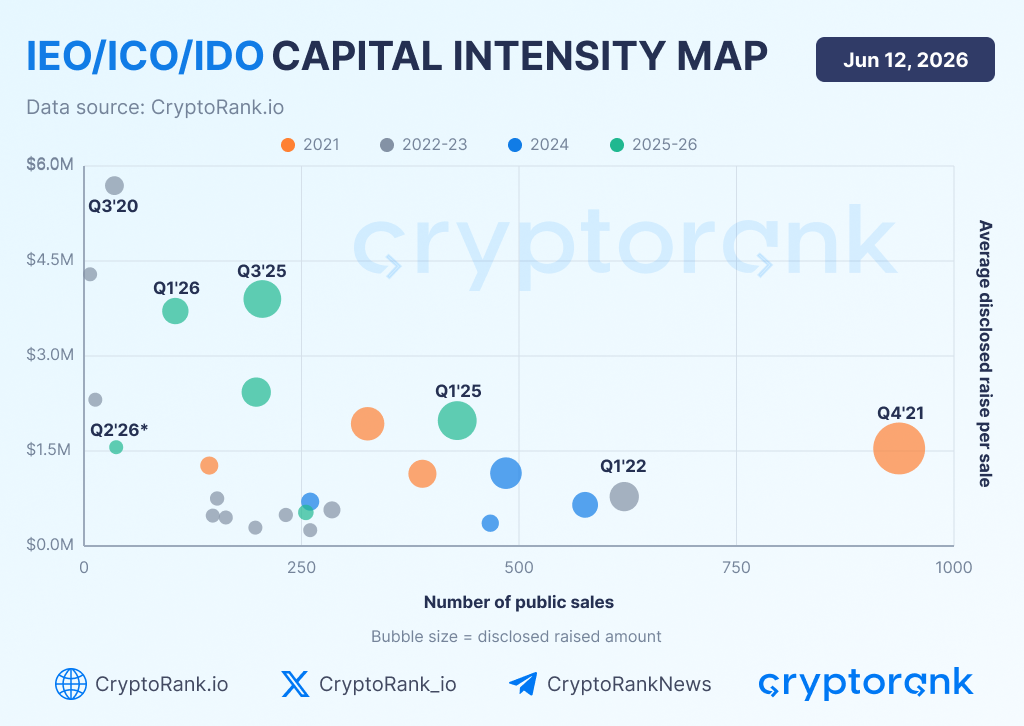

IEOs, ICOs y IDOs han recaudado colectivamente aproximadamente $8.25 mil millones en financiación revelada a través de 6,957 ventas públicas de tokens entre 2020 y el 10 de junio de 2026. El mercado alcanzó su pico en Q4 2021, cuando los proyectos recaudaron alrededor de $1.51 mil millones mediante 937 ventas en un solo trimestre. Este fue el periodo de máxima amplitud de mercado, caracterizado por un alto número de lanzamientos, fuerte participación minorista y el dominio del modelo IDO.

Creado con CryptoRank MCP

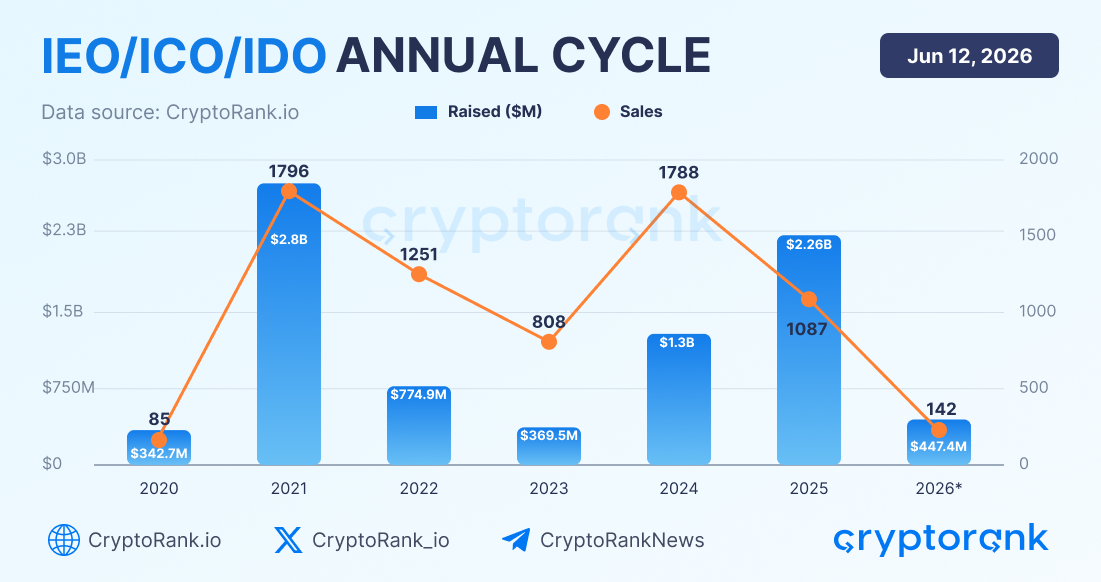

Ciclo anual

El año 2021 sigue siendo la fase definitoria del ciclo. Las ventas públicas de tokens recaudaron aproximadamente $2.77 mil millones durante el año, mientras que el número de ventas alcanzó 1,796. Más importante aún, este periodo marcó un cambio estructural en la dinámica de recaudación. Las IDOs representaron el 83.7% de todas las rondas públicas por tipo, reemplazando efectivamente la estructura anterior del mercado en la que las ICOs e IEOs ocupaban una proporción mucho mayor de la actividad de fundraising.

Creado con CryptoRank MCP

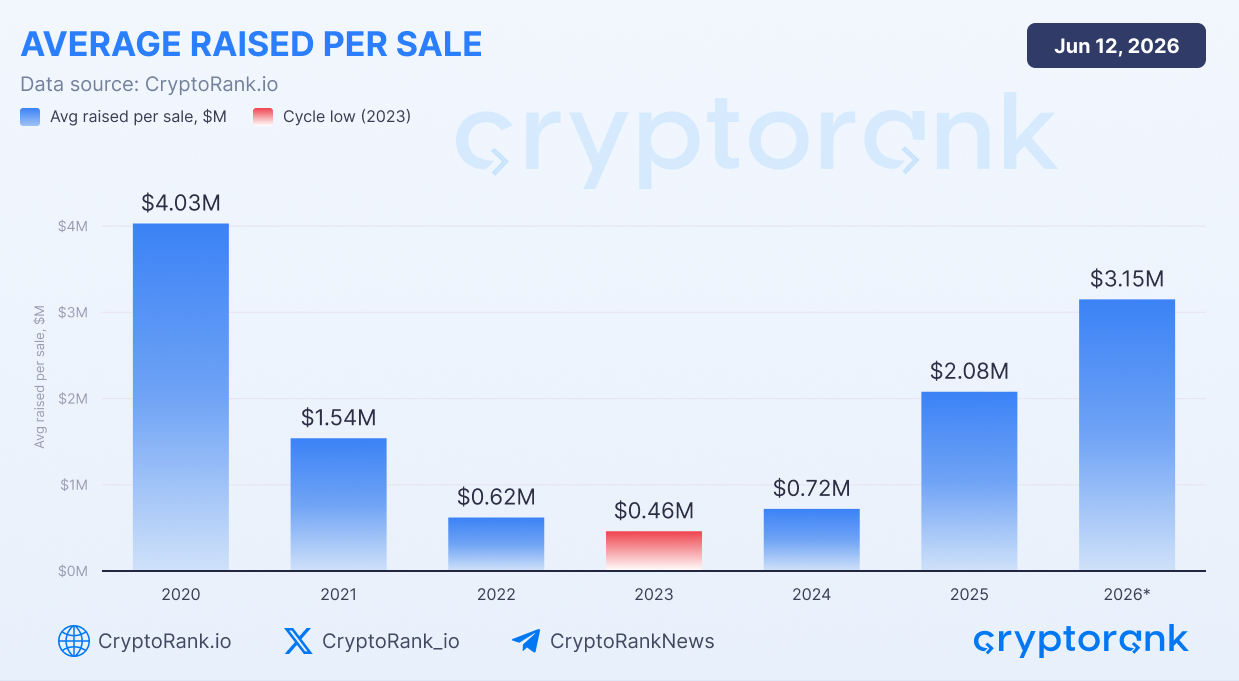

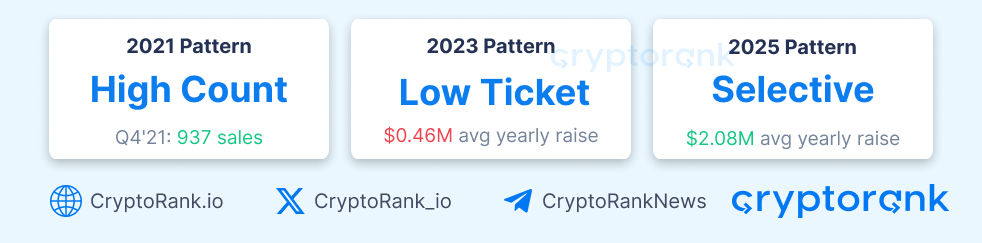

2021: La era de alto conteo

El 2021 estuvo definido por la escala. Las ventas públicas alcanzaron niveles récord de actividad, culminando en 937 ventas en Q4 2021. Al mismo tiempo, la recaudación promedio por venta se mantuvo relativamente moderada, en torno a $1.5M.

Creado con CryptoRank MCP

Este fue un mercado clásico impulsado por minoristas. El capital se distribuyó entre un gran número de lanzamientos, mientras las IDOs se convirtieron en el mecanismo dominante de fundraising. El crecimiento provino principalmente del puro volumen de proyectos que entraban al mercado, más que de tamaños de deals mayores.

2022–2023: La fase de reinicio

Tras el pico de 2021, tanto la actividad de recaudación como el apetito inversor se contrajeron bruscamente.

Aunque el número de ventas se mantuvo relativamente alto, la recaudación promedio por proyecto se desplomó. Para 2023, la recaudación promedio revelada había caído a solo $0.46M, el nivel más bajo del ciclo.

Creado con CryptoRank MCP

Este periodo refleja un mercado en el que los proyectos aún podían lanzarse, pero el acceso al capital se volvió significativamente más limitado. Los inversores fueron cada vez más selectivos y las rondas de recaudación se hicieron mucho más pequeñas.

2024: Reconstruyendo la actividad

La fase de recuperación comenzó en 2024.

Creado con CryptoRank MCP

El número de ventas públicas repuntó hasta niveles cercanos a 2021, alcanzando 1,788 ventas durante el año. Sin embargo, la recaudación promedio por proyecto se mantuvo por debajo de los máximos históricos.

Esto sugiere que la participación de mercado volvió antes que los grandes pools de capital. En otras palabras, la actividad se recuperó primero, mientras la convicción de los inversores siguió siendo relativamente cautelosa.

2025–2026: La era del capital selectivo

El cambio más notable se produjo en 2025 y se ha prolongado en 2026.

Creado con CryptoRank MCP

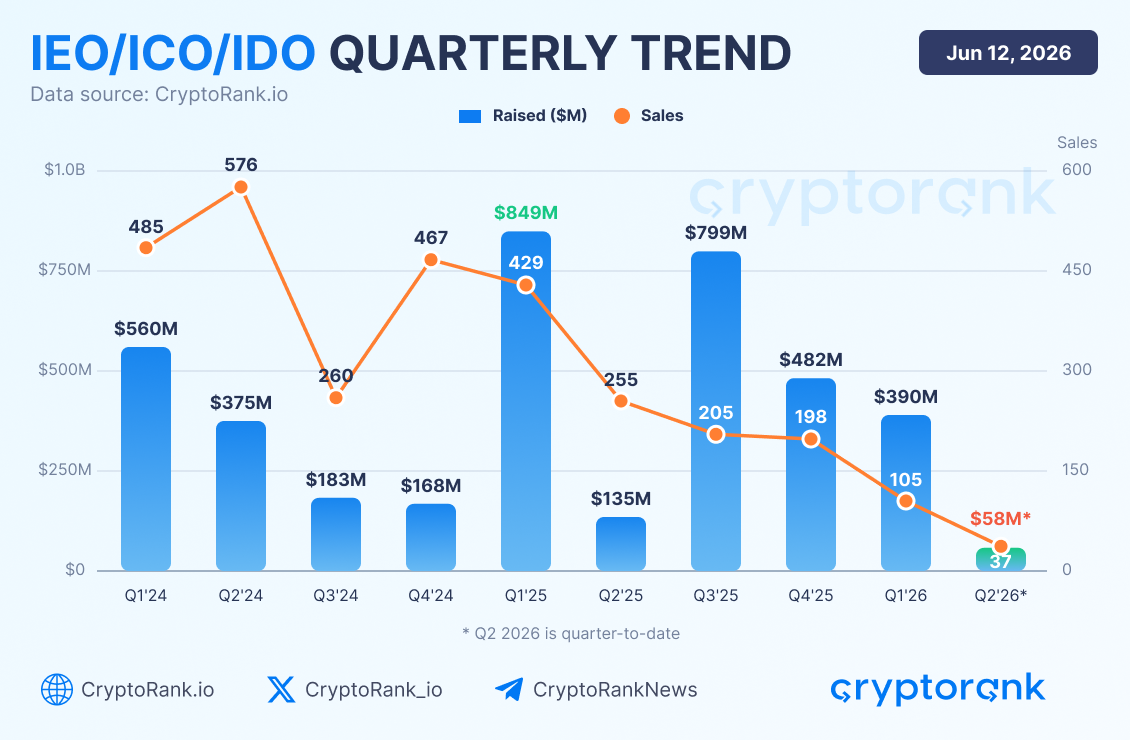

A diferencia de 2021, el mercado ya no se caracteriza por una cantidad masiva de lanzamientos. En su lugar, menos proyectos están levantando capital, pero los que tienen éxito están atrayendo asignaciones significativamente mayores.

La recaudación promedio revelada aumentó a $2.08M en 2025, mientras que 2026 year-to-date ha alcanzado $3.15M por venta, el nivel más alto observado durante el ciclo actual.

Creado con CryptoRank MCP

Esto sugiere que el capital se ha concentrado cada vez más en un número menor de oportunidades de mayor convicción. En lugar de financiar cientos de lanzamientos especulativos, los inversores parecen centrarse en un grupo selecto de proyectos con fundamentos más sólidos, un product-market fit más claro o una mayor importancia estratégica.

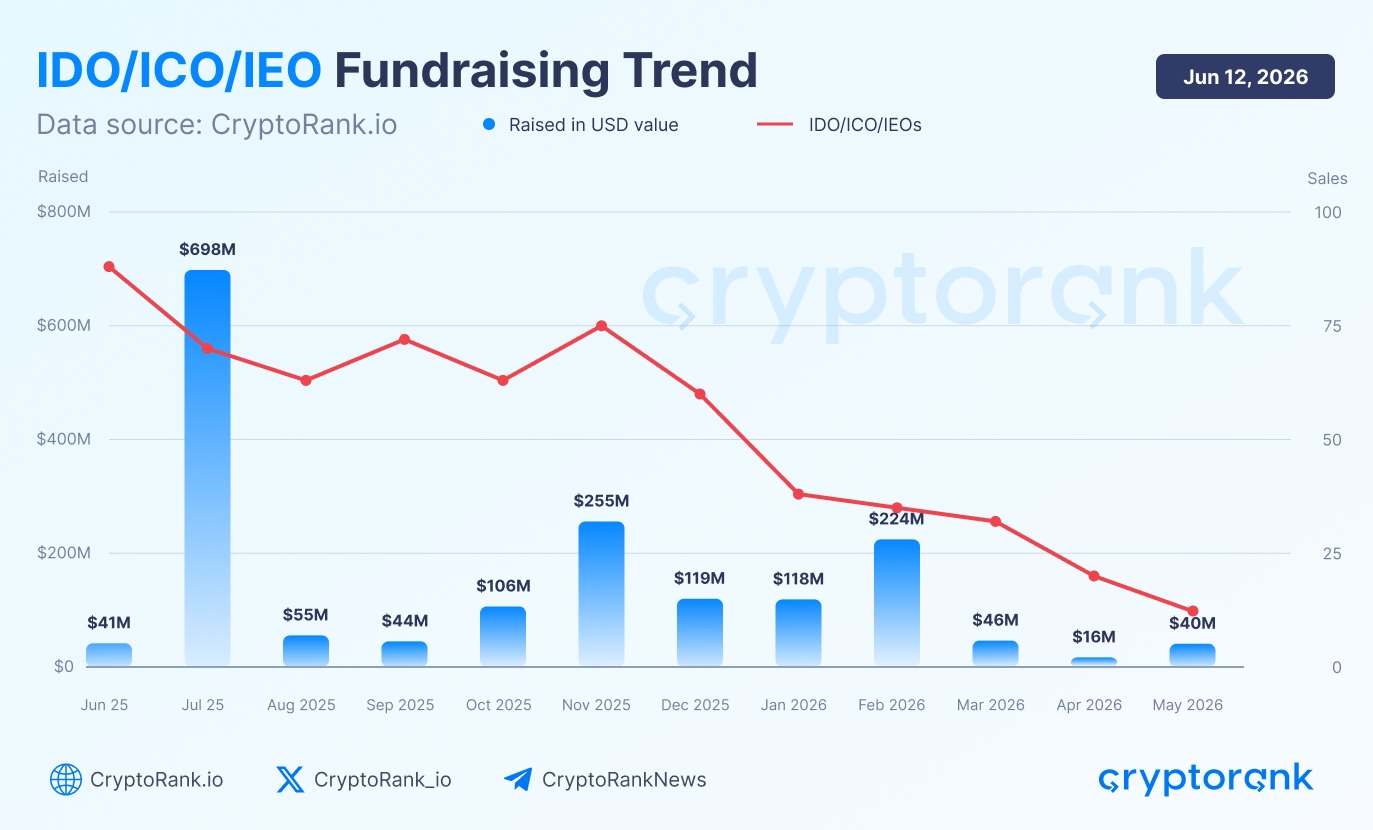

Una señal adicional de debilidad de mercado es la caída en la actividad de lanzamientos. Solo se registraron 13 ventas públicas de tokens en mayo de 2026, la cifra mensual más baja desde noviembre de 2020, cuando el mercado vio apenas 4 ventas.

Creado con CryptoRank MCP

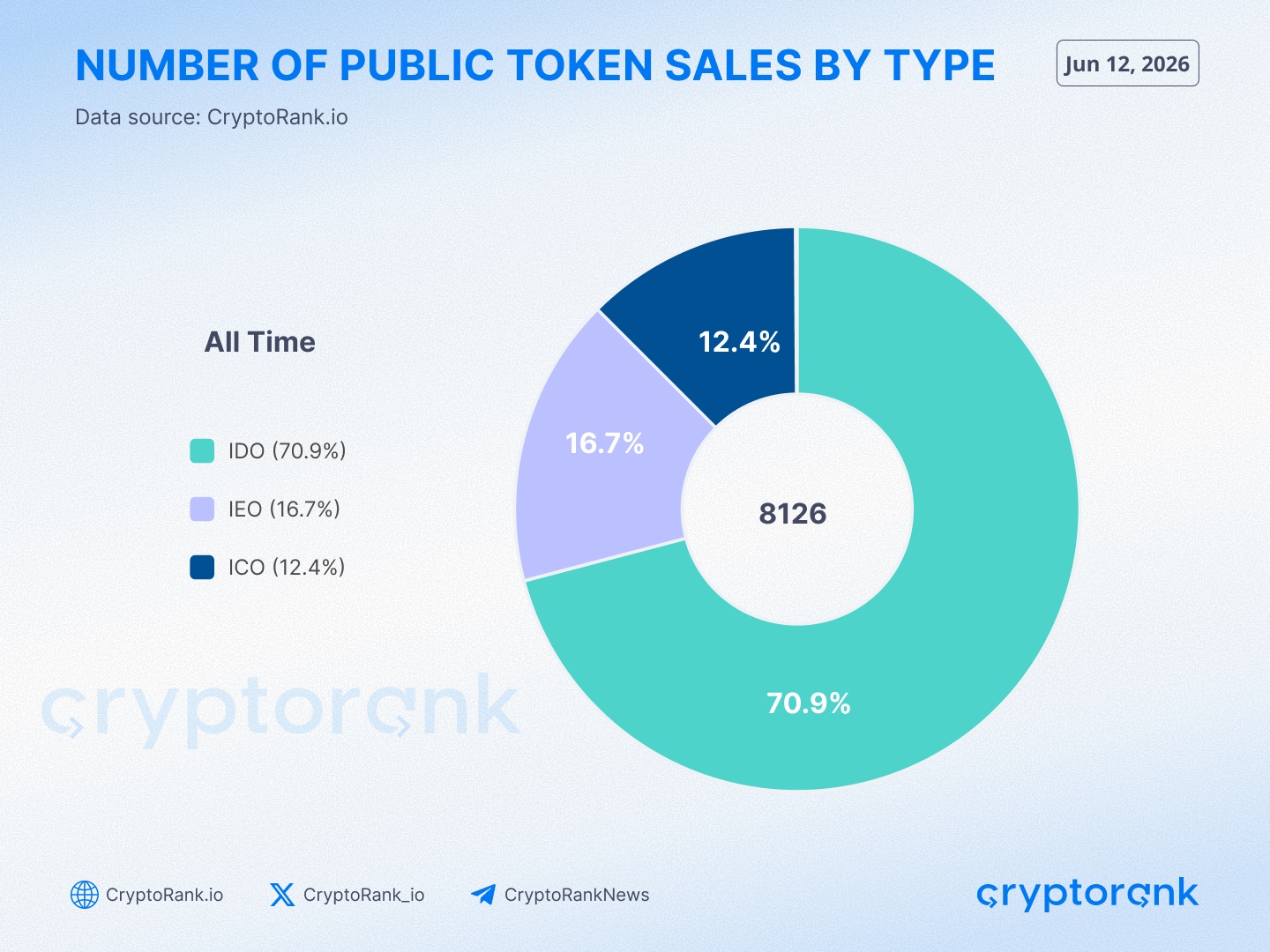

Las IDOs siguen dominando el mercado de ventas públicas por número de ventas

Otro aspecto importante del mercado ha sido el dominio de las IDOs por número de ventas públicas.

Creado con CryptoRank MCP

Un total de 8,126 ventas públicas de tokens se han llevado a cabo desde 2020, distribuidas de la siguiente manera:

- IDO — 70.9%

- IEO — 16.7%

- ICO — 12.4%

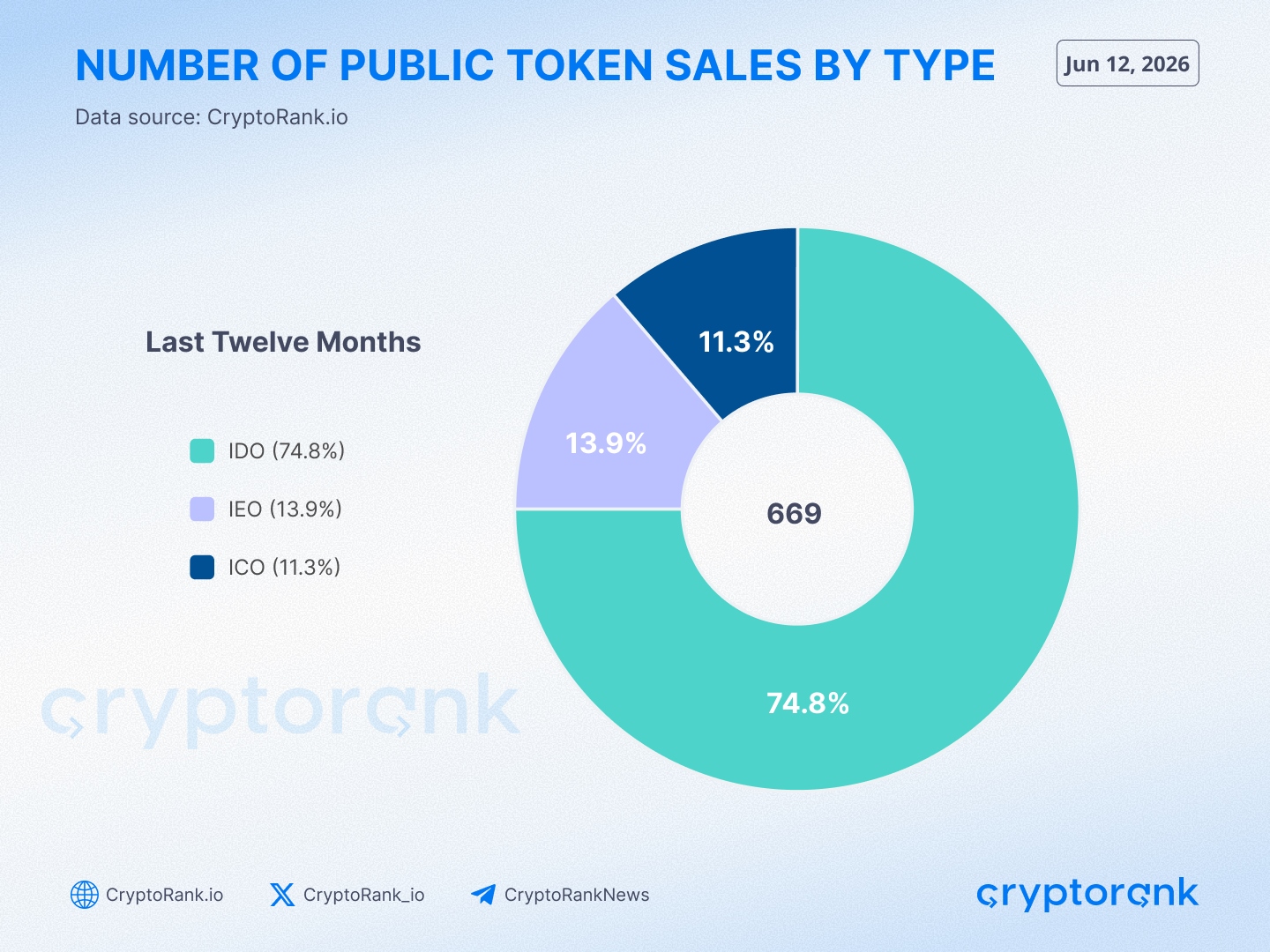

La tendencia se ha vuelto aún más marcada recientemente, con las IDOs representando aproximadamente el 75% de todas las ventas públicas de tokens durante el último año.

Creado con CryptoRank MCP

A pesar de cambios significativos en el panorama de ventas públicas, la estructura general se mantiene notablemente consistente. Hoy, aproximadamente 7 de cada 10 rondas públicas de fundraising se realizan mediante el modelo IDO, reforzando su posición como el mecanismo de recaudación dominante en la industria cripto.

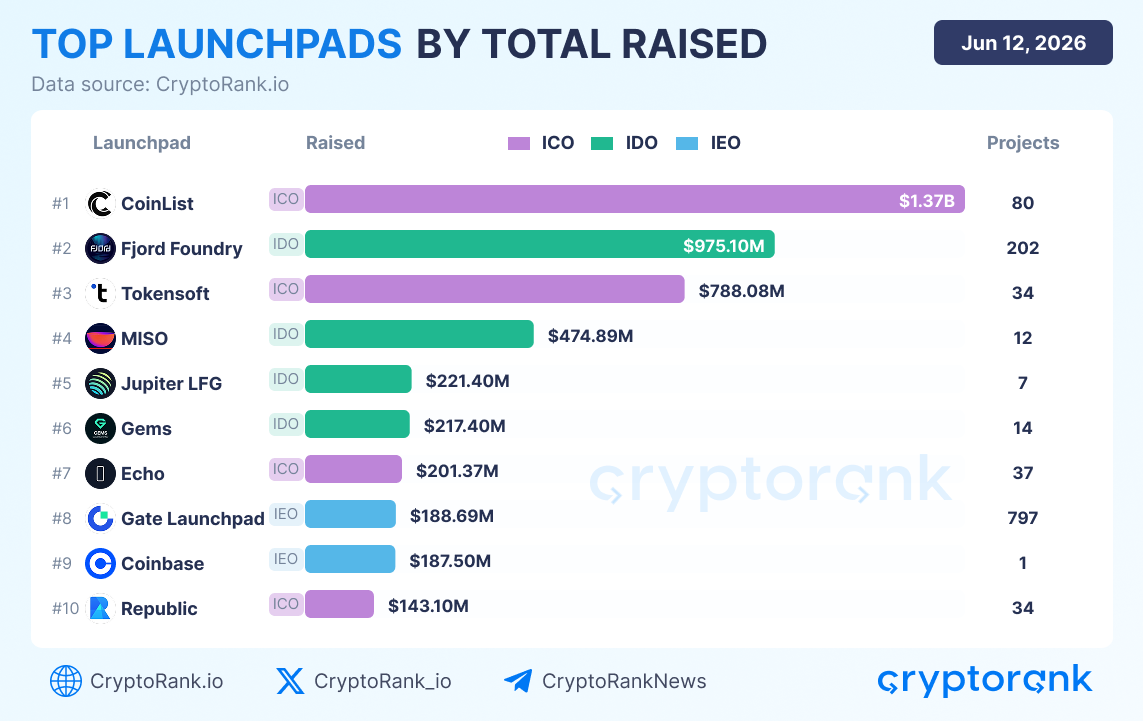

Líderes de launchpads: dónde se ha concentrado el capital

Si bien el número de ventas públicas ofrece una visión amplia de la actividad de mercado, las plataformas de fundraising revelan dónde se ha concentrado realmente el capital a lo largo del ciclo.

Creado con CryptoRank MCP

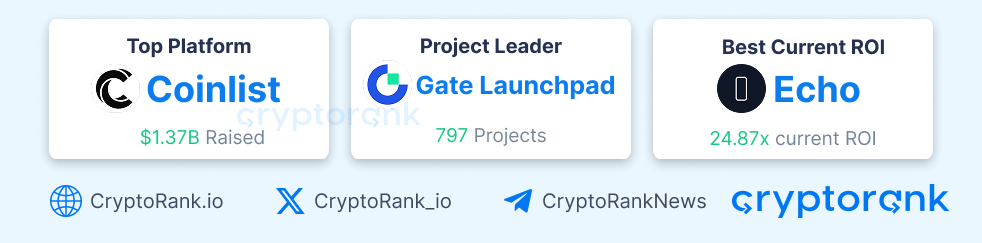

CoinList sigue siendo la plataforma de ventas públicas más grande por capital total revelado, habiendo facilitado aproximadamente $1.37B a través de 80 proyectos. A pesar de lanzar significativamente menos proyectos que muchos competidores, CoinList continúa atrayendo algunas de las rondas de recaudación más grandes de la industria.

La segunda posición la ocupa Fjord Foundry, que ha recaudado casi $975M mediante 202 proyectos, resaltando el papel creciente de las plataformas centradas en IDO en la estructura actual del mercado. Tokensoft le sigue con aproximadamente $788M recaudados a través de 34 proyectos.

Creado con CryptoRank MCP

Surge un contraste interesante al comparar capital recaudado con número de proyectos. Mientras CoinList lidera por volumen de fundraising, Gate Launchpad ocupa el primer lugar por número de lanzamientos, habiendo alojado 797 proyectos. Esto ilustra la diferencia entre plataformas centradas en ofertas de alto perfil e intensivas en capital y aquellas optimizadas para escala y distribución.

Los datos también muestran que el liderazgo ya no se determina únicamente por el volumen de recaudación. El desempeño en retornos importa cada vez más.

Creado con CryptoRank MCP

Entre los principales launchpads, Echo ofrece actualmente el ROI promedio más alto con 24.87x, superando significativamente a competidores más grandes y establecidos. Mientras tanto, Gems y CoinList mantienen un desempeño sólido con 5.66x y 3.14x de ROI respectivamente.

En general, el panorama de launchpads refleja la evolución más amplia del mercado de ventas públicas: el capital se ha vuelto más concentrado, los inversores más selectivos y la calidad de la plataforma importa cada vez más tanto como el propio volumen de recaudación.

Conclusión

El mercado de IEO/ICO/IDO no ha desaparecido: ha evolucionado. En 2021 funcionó como un motor de formación de capital de masas, impulsado en gran medida por la participación minorista. Durante 2022–2023, el mercado atravesó una profunda contracción. En 2024, la actividad de lanzamientos comenzó a recuperarse, mientras que 2025–2026 marcaron una transición hacia un entorno de recaudación más concentrado, intensivo en capital y selectivo.

Igualmente importantes son el número de ventas públicas y la recaudación promedio por proyecto.

Aunque la tendencia a largo plazo apunta a un descenso constante en el número de ventas públicas, el interés minorista por ICOs, IDOs e IEOs tiende a reaparecer durante fases favorables del ciclo de mercado.

Creado con CryptoRank MCP

Históricamente, los periodos de mejora en el sentimiento de mercado y de expansión del apetito por riesgo a menudo han ido acompañados de una renovada participación en ofertas públicas de tokens.

Al mismo tiempo, la recaudación pública se ha ido concentrando cada vez más con el tiempo. En lugar de distribuirse entre cientos de lanzamientos más pequeños, el capital ahora fluye hacia un grupo más reducido de proyectos, reflejando un enfoque más selectivo tanto por parte de los inversores como de las plataformas de fundraising.