Estado del Capital de Riesgo en Cripto, T3 2025

Compartir:

Compartir:

La política cripto de EE. UU. impulsa el repunte del capital de riesgo

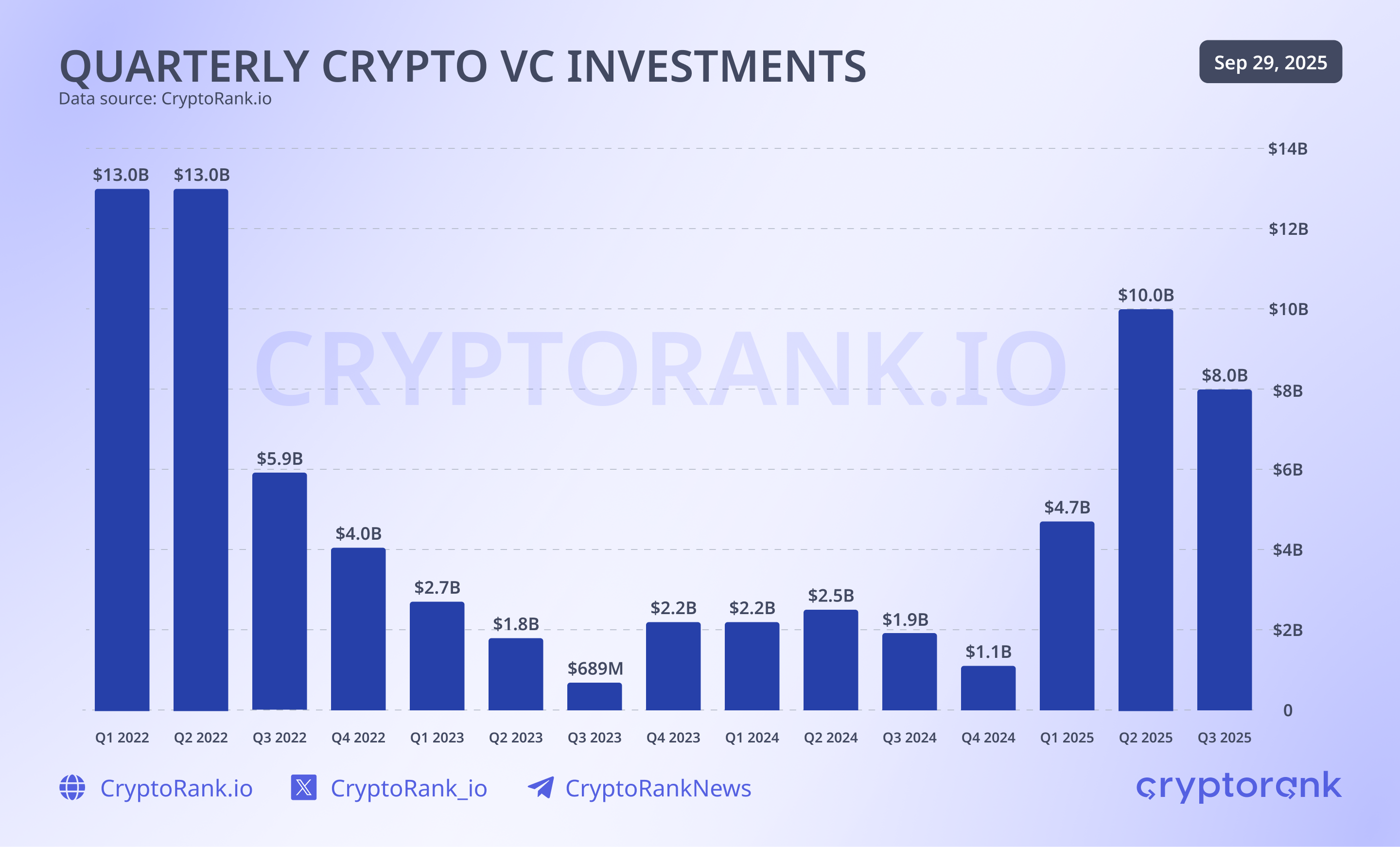

Según datos de nuestro panel de financiación, la inversión de capital de riesgo en cripto alcanzó los 8 mil millones de dólares en el tercer trimestre, ligeramente por debajo de los 10 mil millones del segundo trimestre, pero aún entre los trimestres más fuertes desde 2021. Esta leve caída indica una normalización saludable tras dos trimestres consecutivos de crecimiento, no una pérdida de impulso.

Detrás de esta nueva estabilidad hay más que dinámica de mercado; está moldeada por la política. La agenda pro-cripto de la administración Trump ha transformado significativamente el sentimiento inversor. La creación en Washington de directrices federales claras para activos digitales, un marco nacional de stablecoins, e incentivos fiscales para entidades conformes redujeron la incertidumbre que antes alejaba al capital institucional.

Durante varios años, la falta de regulación clara desalentó a los inversionistas tradicionales. Ahora la regulación impulsa el crecimiento. Las firmas de capital de riesgo con sede en EE. UU., responsables de aproximadamente un tercio del despliegue global este trimestre, invierten con renovada confianza.

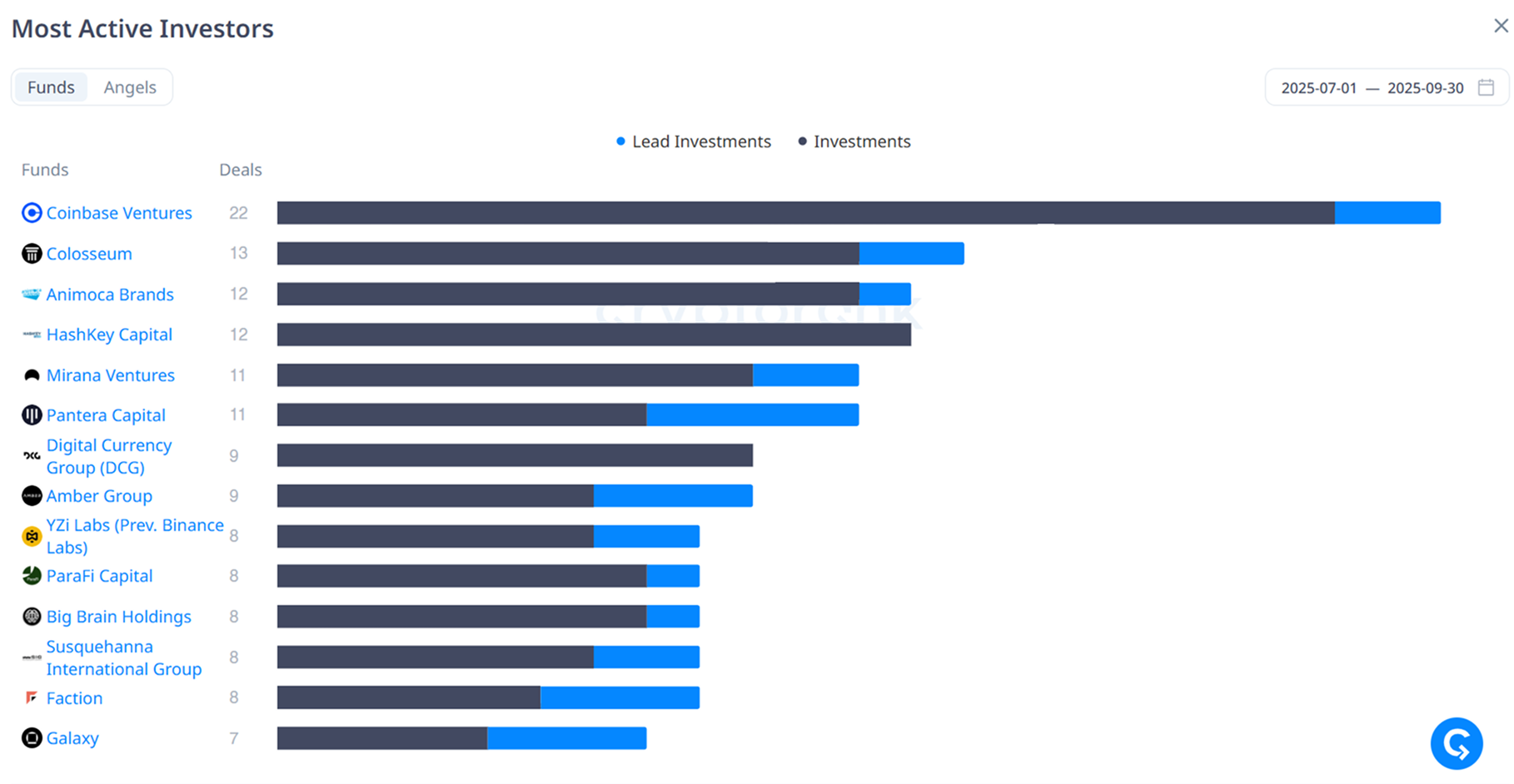

Esa confianza también se refleja en los principales rankings. Coinbase Ventures, el inversor más activo del tercer trimestre con 22 acuerdos, fue acompañado por varios fondos estadounidenses entre los más destacados. El mensaje es claro: la certeza política alimenta el capital de riesgo cripto en EE. UU.

Estructura de Capital: Etapas tempranas siguen liderando

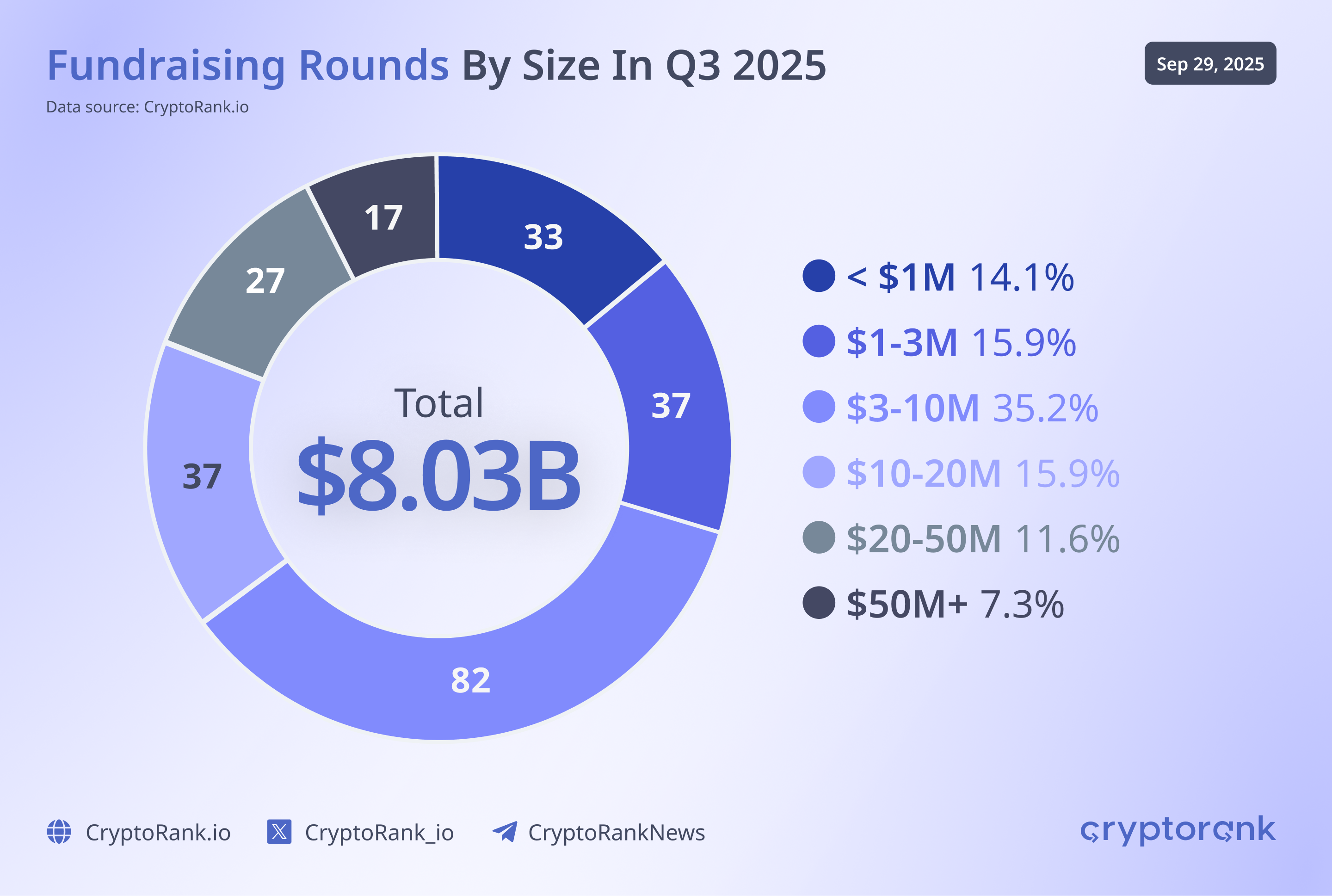

Un análisis más detallado de los acuerdos muestra cómo ha madurado el comportamiento inversor. De las 275 rondas registradas este trimestre, más de dos tercios fueron inferiores a 10 millones de dólares, donde el rango de 3 a 10 millones dominó con un 35.2 por ciento.

Esto no refleja escasez de capital, sino una gestión de riesgo disciplinada. Los fondos ahora distribuyen su exposición entre múltiples equipos en etapas tempranas en lugar de apostar todo a una sola narrativa. El enfoque ha cambiado del hipercrecimiento hacia la innovación validada.

Al mismo tiempo, las rondas grandes regresan de forma selectiva. Cerca del 7 por ciento de los acuerdos superaron los 50 millones de dólares, principalmente en infraestructura y plataformas de intercambio. Estos casos demuestran que aún existe capital con convicción; simplemente está más enfocado.

El patrón general marca un cambio estructural. Los inversores de riesgo actúan menos como operadores de corto plazo y más como gestores que equilibra experimentación con convicción.

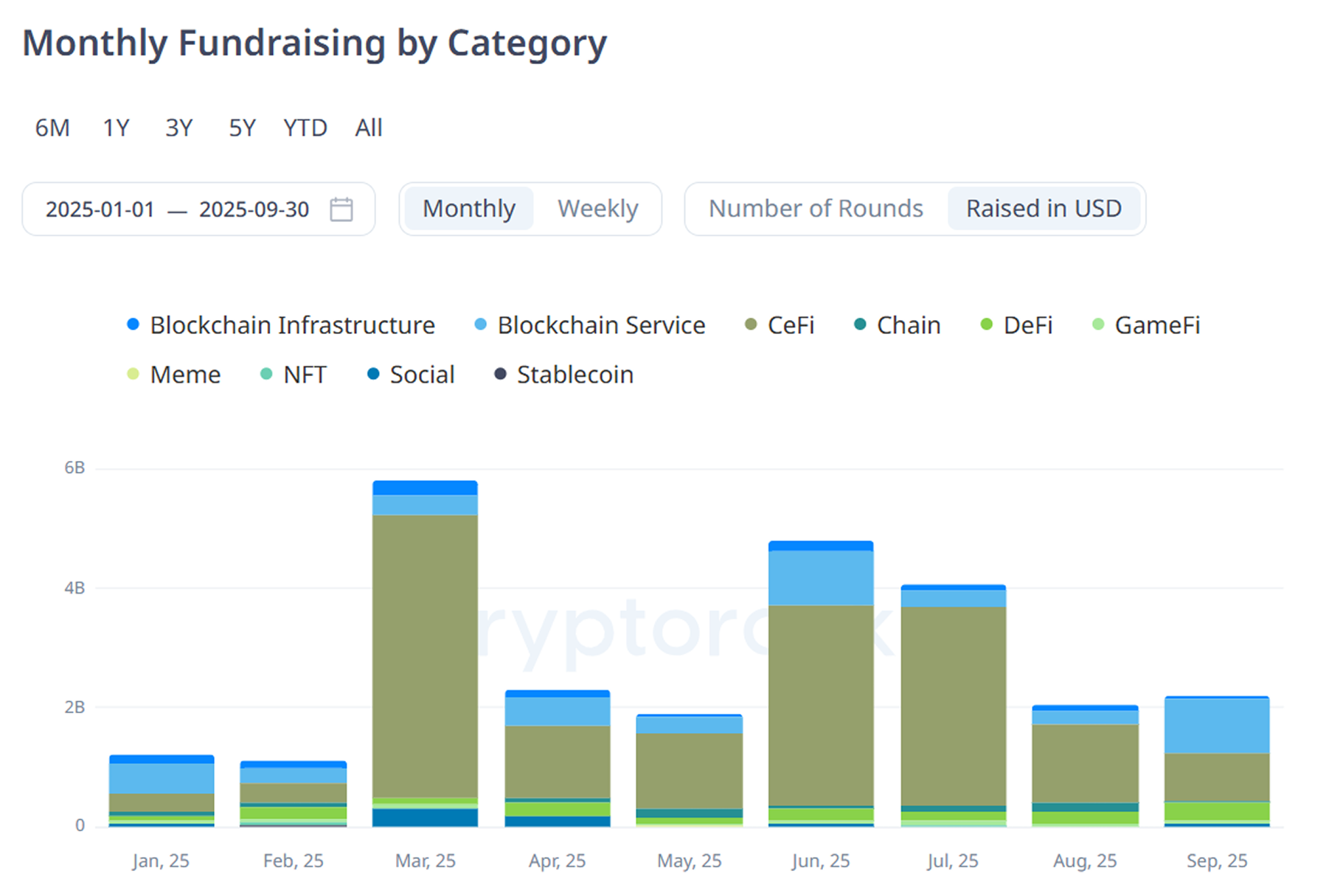

Enfoque Sectorial: CeFi lidera el repunte orientado a beneficios

Los datos por sector muestran prioridades claras. CeFi y Blockchain Infrastructure absorbieron más del 60 por ciento de la financiación del tercer trimestre, mientras que los proyectos DeFi y relacionados con Chain representaron cerca del 25 por ciento. Categorías antes populares como GameFi, NFTs y SocialFi quedaron por debajo del 10 por ciento, dando paso a un enfoque en ingresos, cumplimiento y escalabilidad.

La preferencia por CeFi es intencionada. Tras años de experimentación con tokens, se apuesta ahora por empresas que generen flujo de caja real y previsible, como intercambios, custodios y procesadores de pagos. Estas empresas ofrecen algo escaso en cripto: rentabilidad medible.

Un cambio importante dentro de CeFi es el ascenso de las IPO como alternativa a los lanzamientos de tokens. Startups Web3 se listan cada vez más en Nasdaq, HKEX u otras bolsas tradicionales para acceder a mayor liquidez y valoraciones elevadas. Para los fondos, las IPO brindan mejores salidas y más poder de valoración que los desbloqueos de tokens.

Esta convergencia entre cripto y finanzas tradicionales marca una nueva etapa de madurez. El dominio de CeFi refleja no solo rentabilidad, sino credibilidad. Las criptoempresas ya no se conforman con estar en la periferia de las finanzas globales; ahora entran directamente en ellas.

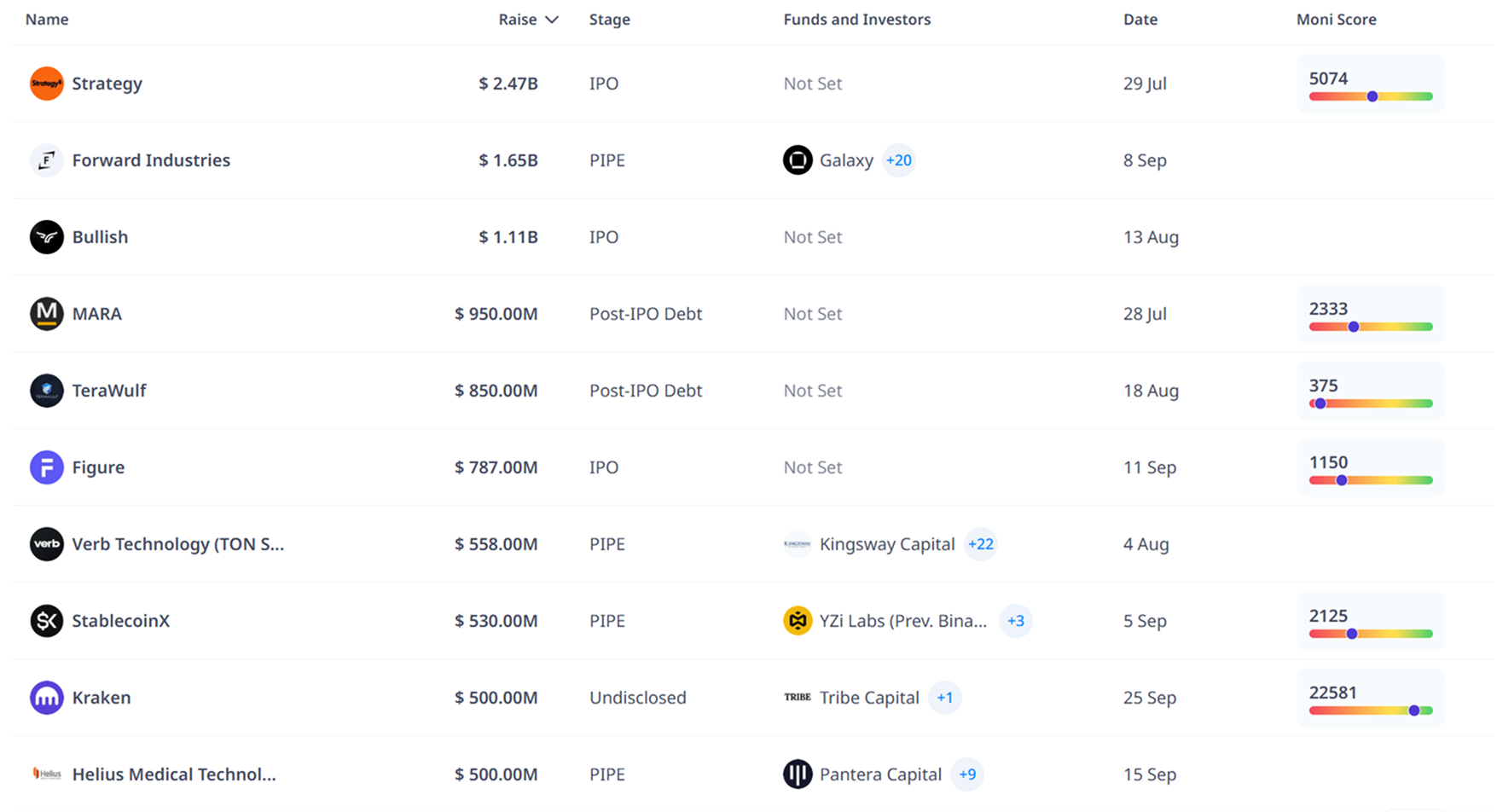

Acuerdos Destacados: El regreso del capital institucional

El capital institucional regresó con fuerza en el tercer trimestre. La IPO de 2.47 mil millones en acciones preferentes de Strategy, el PIPE de 1.65 mil millones de Forward Industries y la IPO de 1.11 mil millones de Bullish Exchange fueron los acuerdos más destacados del trimestre. Les siguieron la emisión de deuda por 950 millones de MARA Digital, la financiación de 850 millones de TeraWulf y la ronda privada de 500 millones de Kraken.

Estas transacciones muestran que empresas grandes y financieramente sólidas vuelven a atraer inversionistas de alto poder adquisitivo. También marcan un cambio estructural amplio, donde el capital en acciones, deuda y modelos híbridos sustituye gradualmente las rondas especulativas basadas en tokens.

Para los asignadores institucionales, esto es el puente que necesitaban para obtener exposición al crecimiento cripto sin la volatilidad de los tokens.

Perspectivas: El modelo para un ciclo sostenible

Al entrar en el último trimestre de 2025, se proyecta que la inversión anual en capital de riesgo totalice entre 18 y 25 mil millones de dólares, lo que haría de este año el más fuerte desde 2021. Sin embargo, las bases son muy distintas ahora: el capital es institucional, conforme y enfocado en resultados, y tanto inversores como fundadores actúan con mayor previsión.

El tercer trimestre de 2025 demostró que el cripto ya no depende de la euforia para crecer. Con regulación clara, condiciones macro predecibles y salidas creíbles vía IPOs, la industria evoluciona de un mercado especulativo hacia una economía estructurada y global.

Por primera vez en su historia, la regulación crea oportunidades en lugar de barreras. Combinada con menor inflación, tasas estables e ingresos consistentes vía ETF, el entorno actual premia a los constructores disciplinados. La previsibilidad se convierte en la nueva alfa, y los inversionistas institucionales están respondiendo.

Coinbase Ventures

Coinbase Ventures