개인 투자 열풍에서 선별적 자본으로: Public Token Sales의 진화

공유:

공유:

CryptoRank MCP로 제작됨

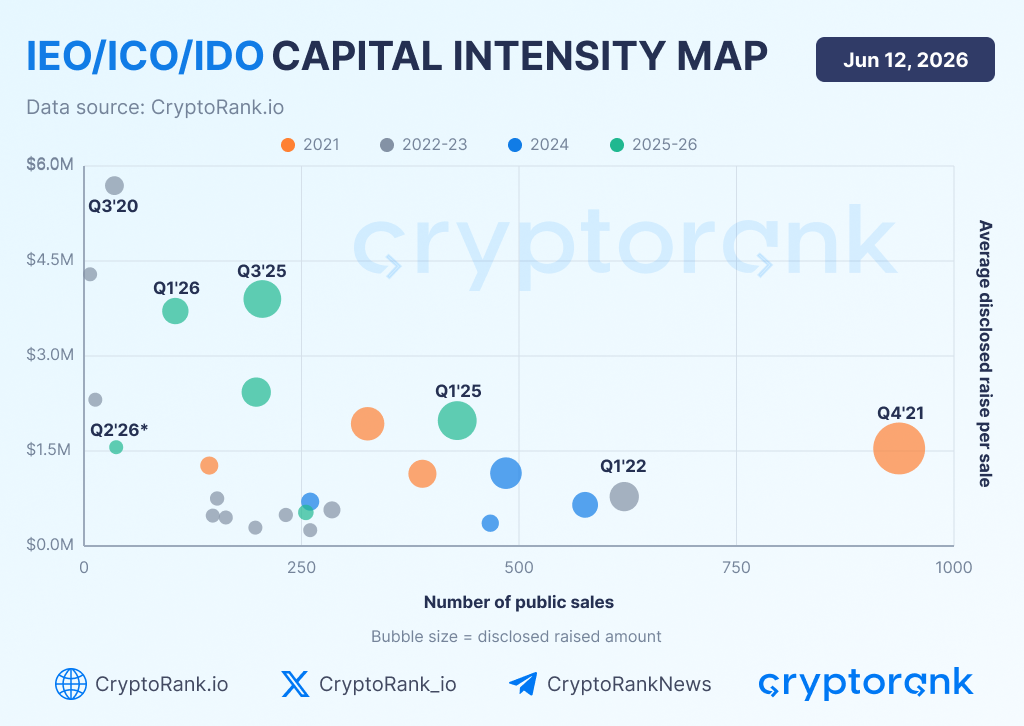

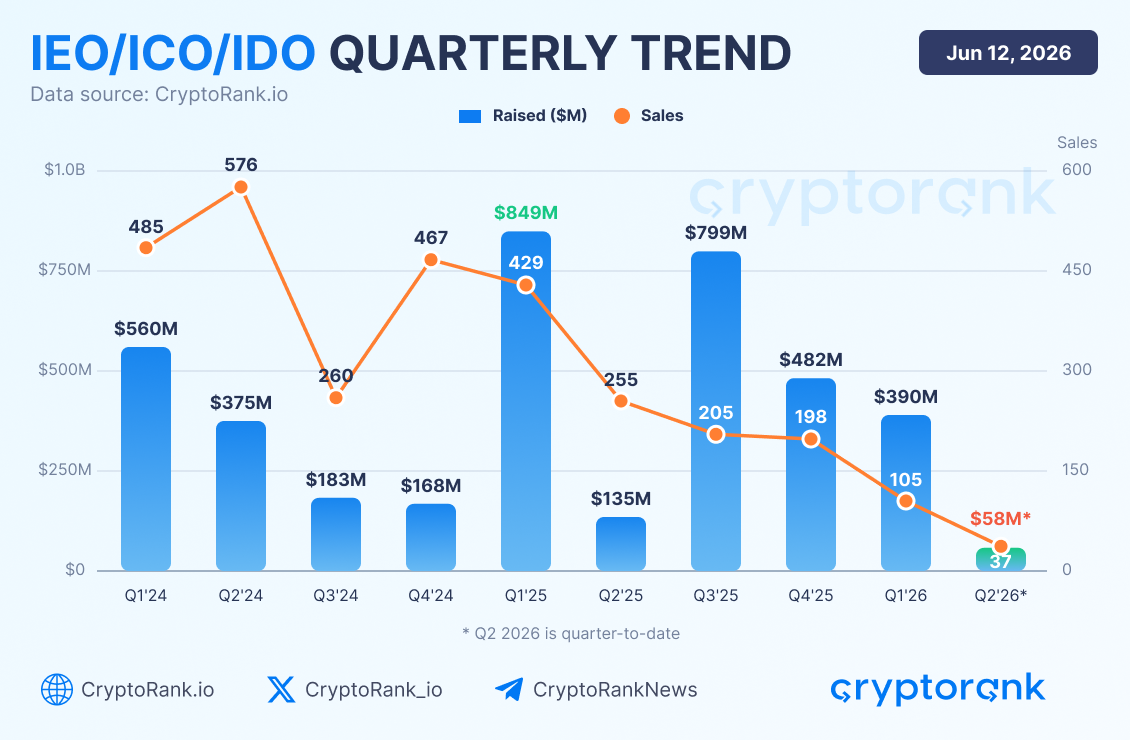

IEOs, ICOs, and IDOs는 2020년부터 2026년 6월 10일까지 사이에 공개된 자금 조달액 약 $8.25 billion을 6,957건의 공개 토큰 세일을 통해 합산 조달했다. 시장은 2021년 4분기(Q4 2021)에 정점을 찍었으며, 이때 프로젝트들은 한 분기 동안 $1.51 billion을 937건의 세일로 조달했다. 이는 많은 수의 런칭, 강한 리테일 참여, 그리고 IDO 모델의 지배력이 특징인, 시장 범위가 최대였던 시기였다.

CryptoRank MCP로 제작됨

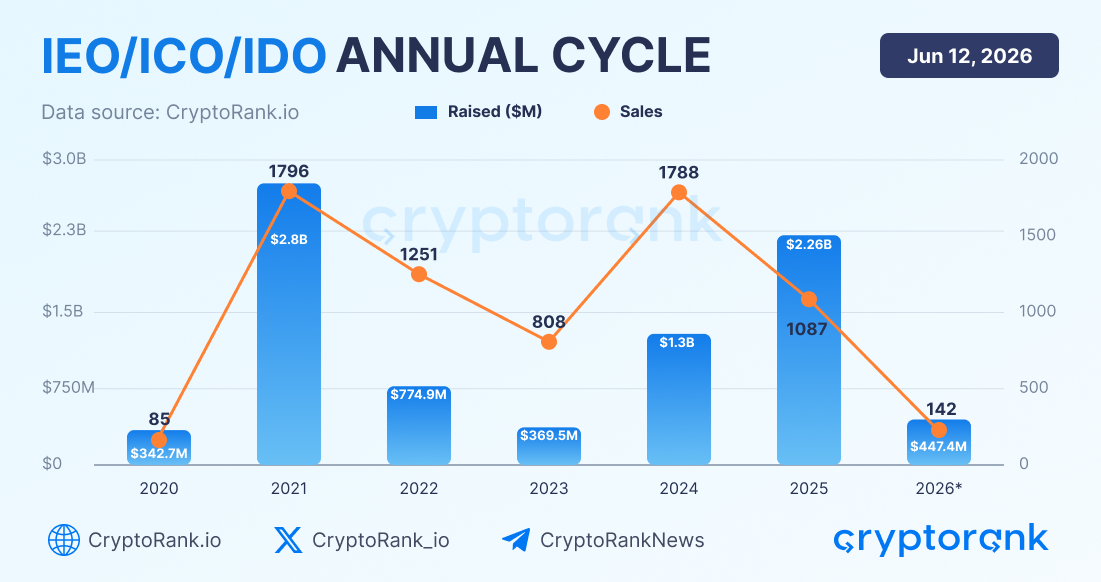

연간 사이클

2021년은 여전히 이번 사이클을 규정짓는 단계로 남아 있다. 공모 토큰 세일은 연간 약 $2.77 billion을 조달했으며, 세일 건수는 1,796건에 달했다. 더 중요한 것은, 이 시기가 자금 조달 역학의 구조적 전환을 의미했다는 점이다. IDO는 전체 공모 라운드의 83.7%를 차지하며, 이전에 ICO와 IEO가 자금 조달 활동의 훨씬 더 큰 비중을 차지하던 시장 구조를 사실상 대체했다.

CryptoRank MCP로 제작됨

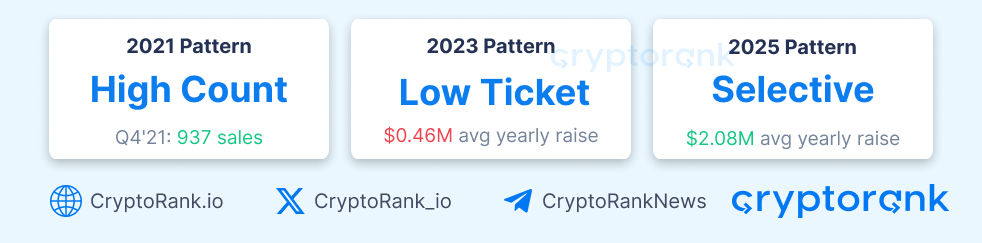

2021: High-Count 시대

2021년의 특징은 규모였다. 공모 세일 활동은 사상 최고 수준에 도달했고, 그 정점은 2021년 4분기(Q4 2021)의 937건 세일이었다. 동시에, 세일당 평균 조달액은 약 $1.5M 수준으로 비교적 온건하게 유지되었다.

CryptoRank MCP로 제작됨

이는 전형적인 리테일 주도 시장이었다. 자본은 많은 수의 런칭에 걸쳐 분산되었고, IDO가 지배적인 자금 조달 메커니즘이 되었다. 성장은 더 큰 딜 사이즈보다는 시장에 진입하는 프로젝트의 단순한 물량 증가에서 주로 비롯되었다.

2022–2023: 리셋 단계

2021년 정점 이후, 자금 조달 활동과 투자자 수요는 모두 급격히 위축되었다.

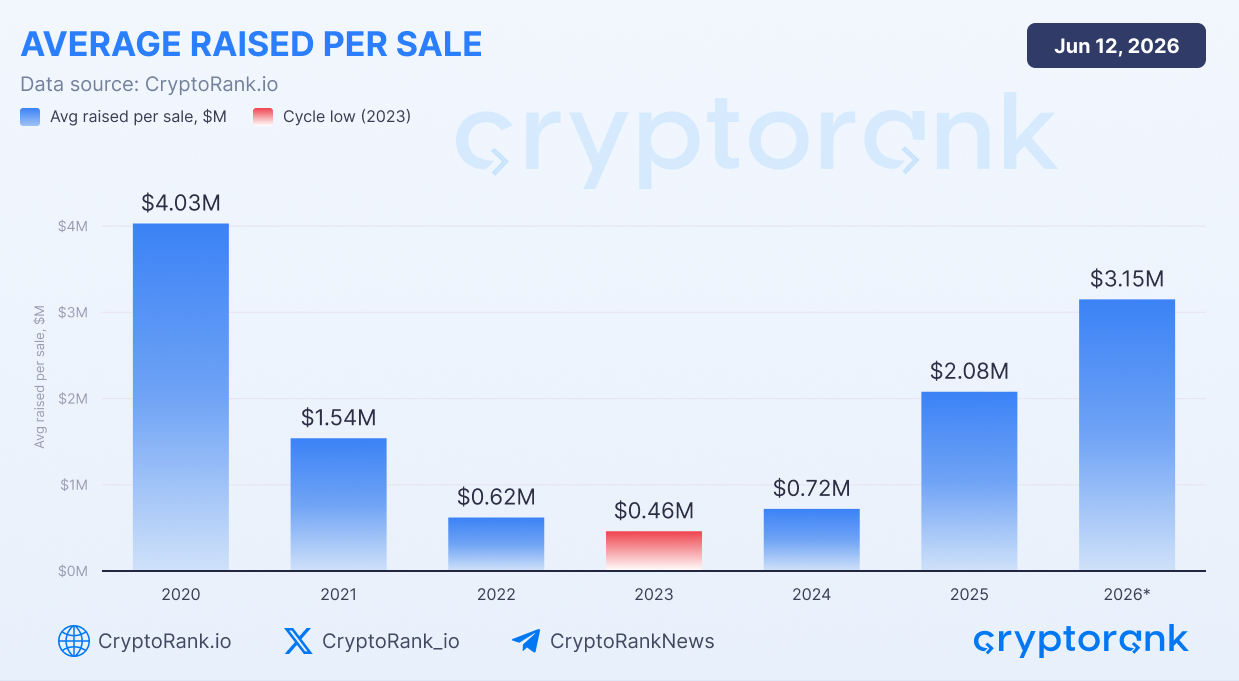

세일 건수는 비교적 높은 수준을 유지했지만, 프로젝트당 평균 조달액은 붕괴했다. 2023년에는 공개된 평균 조달액이 단 $0.46M까지 떨어지며, 이번 사이클에서 가장 낮은 수준을 기록했다.

CryptoRank MCP로 제작됨

이 시기는 프로젝트들이 여전히 런칭은 할 수 있었지만, 자본 접근성이 크게 제한된 시장을 반영한다. 투자자들은 점점 더 선별적으로 변했고, 자금 조달 라운드는 훨씬 더 작아졌다.

2024: 활동 회복

회복 단계는 2024년에 시작되었다.

CryptoRank MCP로 제작됨

공모 세일 건수는 연간 1,788건에 이르며 2021년 수준에 근접할 정도로 반등했다. 그러나 프로젝트당 평균 조달액은 과거 고점 대비 여전히 낮은 수준에 머물렀다.

이는 대규모 자본이 돌아오기 전에 시장 참여가 먼저 회복되었음을 시사한다. 즉, 활동성이 먼저 되살아났지만, 투자자의 확신은 상대적으로 조심스러운 상태에 머문 것이다.

2025–2026: 선택적 자본의 시대

가장 눈에 띄는 변화는 2025년에 발생했으며, 2026년에도 계속되고 있다.

CryptoRank MCP로 제작됨

2021년과는 달리, 시장은 더 이상 엄청난 수의 런칭으로 특징지어지지 않는다. 대신, 자본을 조달하는 프로젝트 수는 줄었지만, 성공하는 프로젝트들은 훨씬 더 큰 자금 배정을 끌어들이고 있다.

공개된 평균 조달액은 2025년 $2.08M으로 증가했으며, 2026년 연초 이후 기준으로는 세일당 $3.15M에 도달해, 현재 사이클에서 관측된 가장 높은 수준을 기록했다.

CryptoRank MCP로 제작됨

이는 자본이 소수의, 확신도가 더 높은 기회에 점점 더 집중되고 있음을 시사한다. 수백 개의 투기적인 런칭에 자금을 분산하기보다는, 투자자들은 더 강한 펀더멘털, 더 명확한 프로덕트-마켓 핏, 혹은 더 큰 전략적 중요성을 가진 소수의 프로젝트에 집중하는 것으로 보인다.

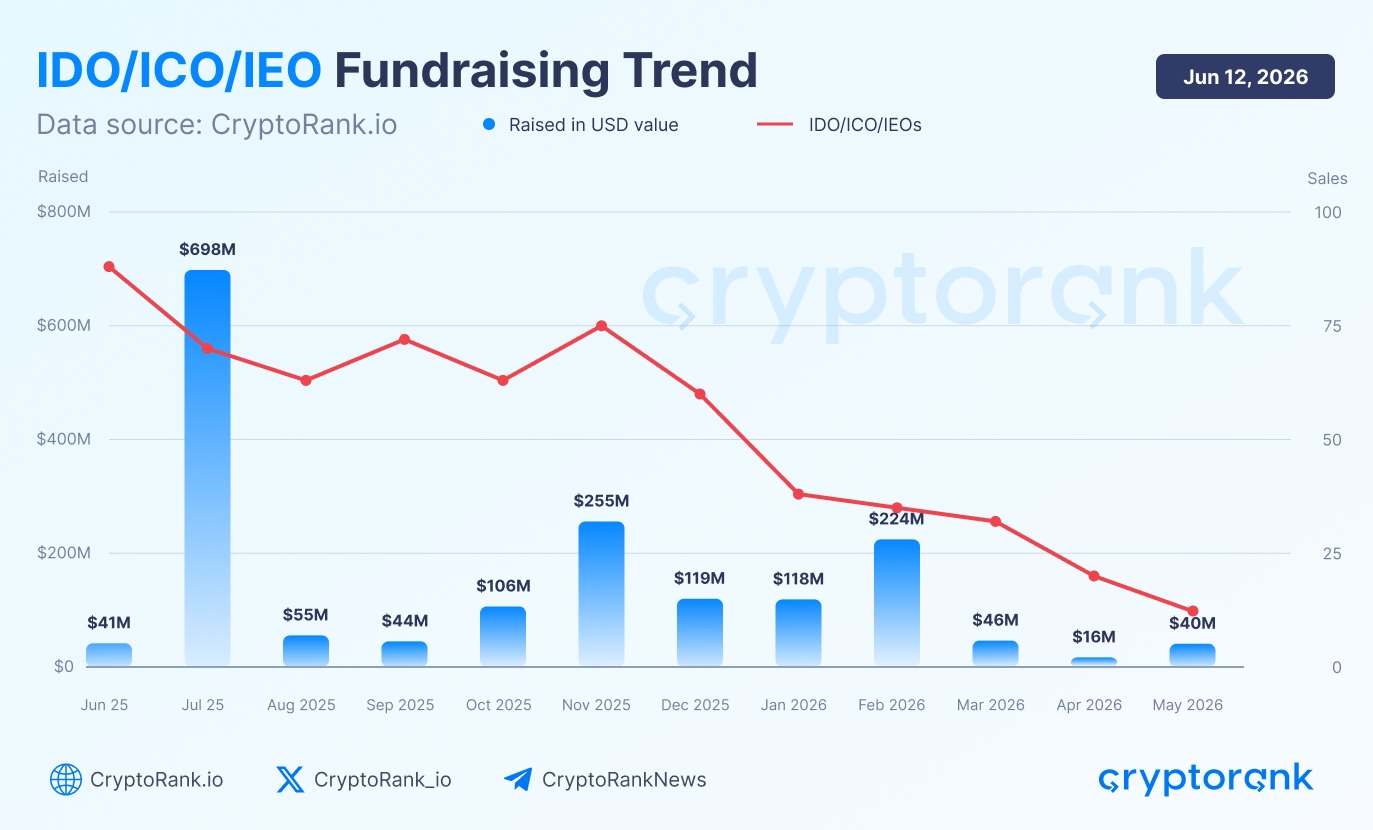

시장 약세의 또 다른 신호는 런칭 활동의 감소다. 2026년 5월에는 공모 토큰 세일이 13건에 불과했으며, 이는 시장에 4건의 세일만 있었던 2020년 11월 이후 가장 낮은 월간 수치다.

CryptoRank MCP로 제작됨

판매 건수 기준으로 공모 시장을 지배하는 IDO의 지속적인 우위

시장과 관련된 또 다른 중요한 측면은, 공모 세일 건수 기준으로 IDO가 차지하는 지배적인 위치다.

CryptoRank MCP로 제작됨

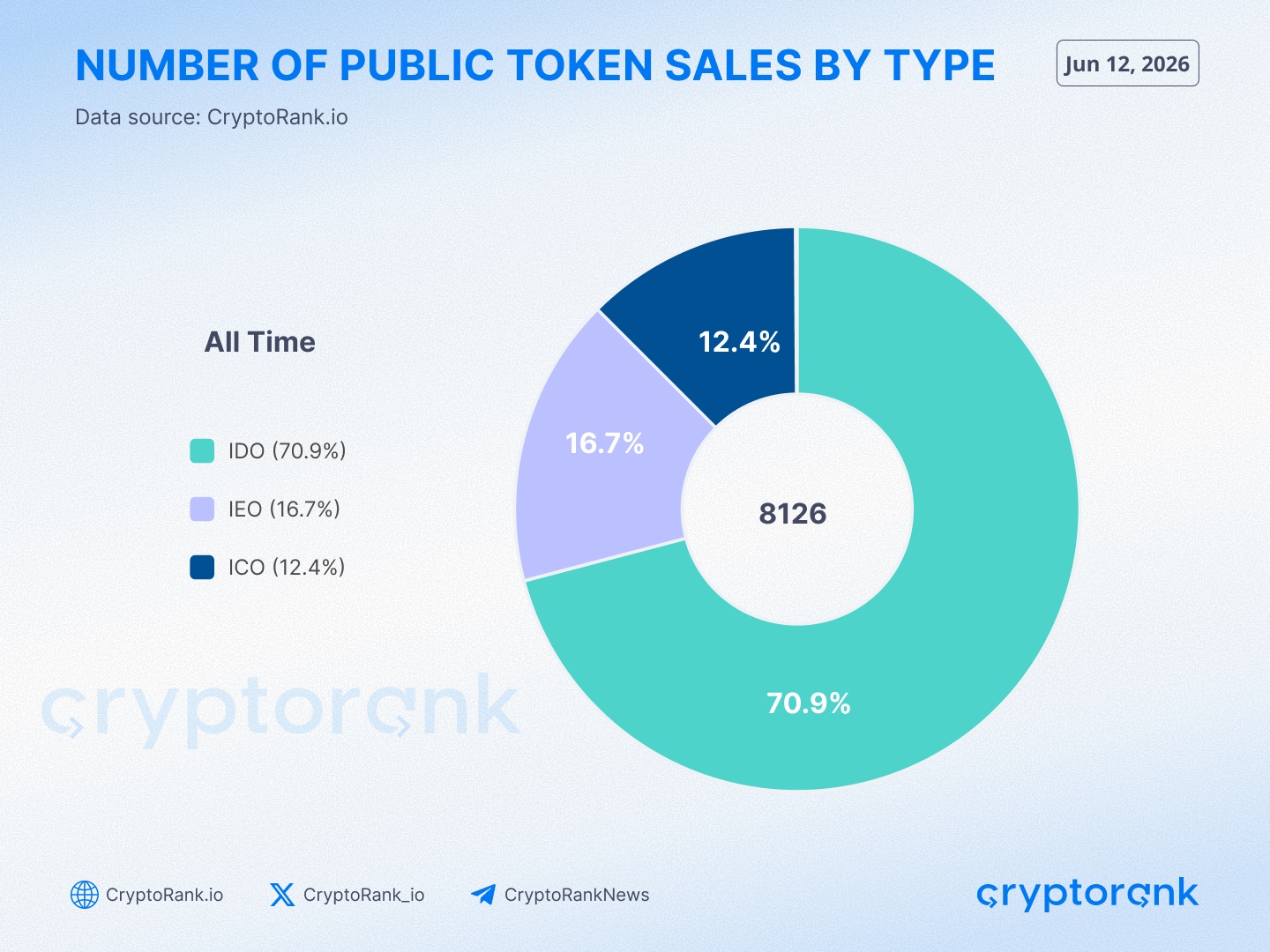

총 8,126건의 공모 토큰 세일이 2020년 이후 진행되었으며, 분포는 다음과 같다.

- IDO — 70.9%

- IEO — 16.7%

- ICO — 12.4%

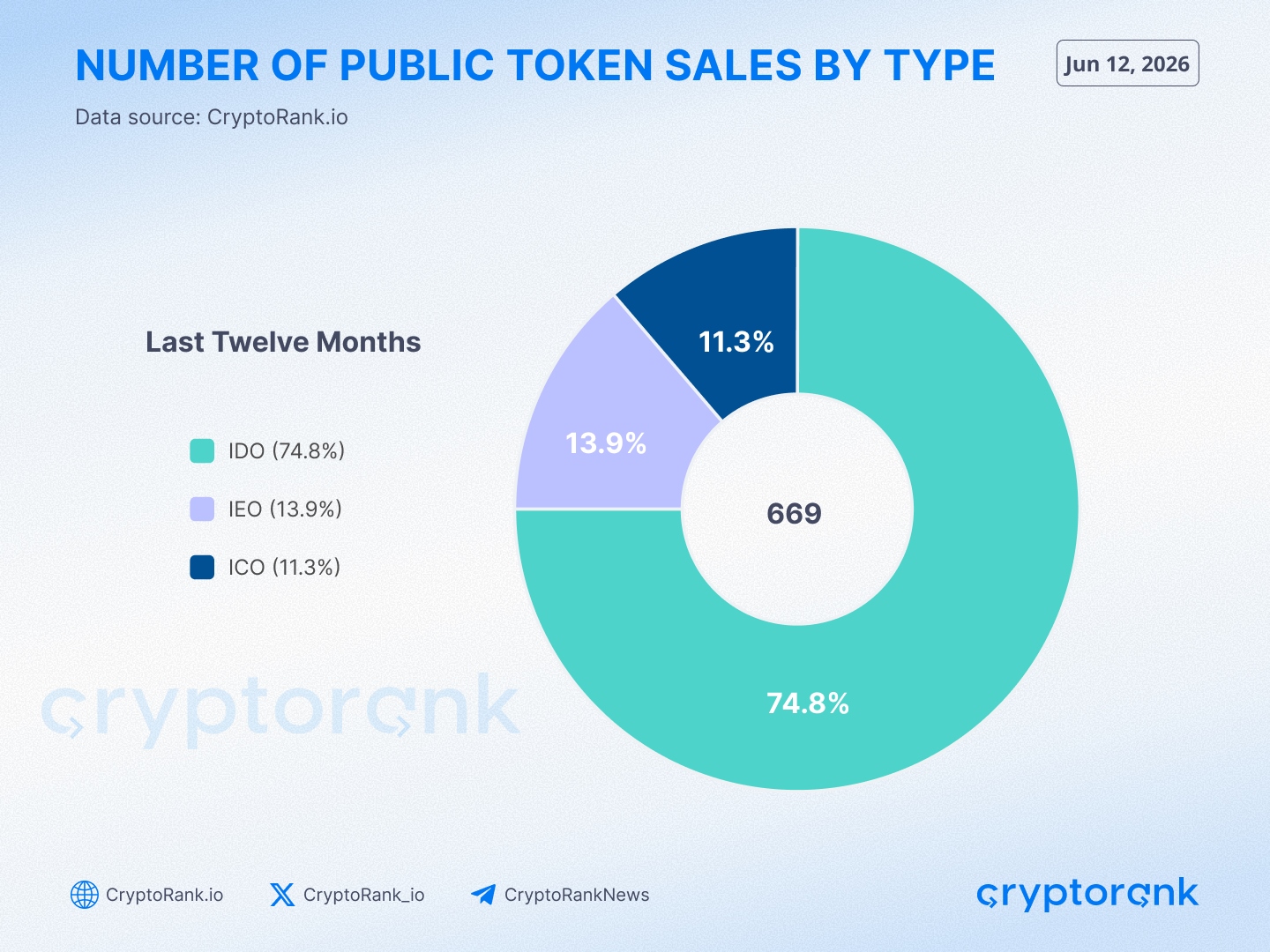

이 추세는 최근 더욱 뚜렷해졌으며, 지난 1년간 IDO는 전체 공모 토큰 세일의 약 75%를 차지했다.

CryptoRank MCP로 제작됨

공모 환경에 상당한 변화가 있었음에도 불구하고, 전체 구조는 놀라울 정도로 일관성을 유지하고 있다. 현재 대략 10건 중 7건의 공모 자금 조달 라운드는 IDO 모델을 통해 진행되고 있으며, 이는 크립토 업계에서 지배적인 자금 조달 메커니즘으로서의 위치를 더욱 공고히 하고 있다.

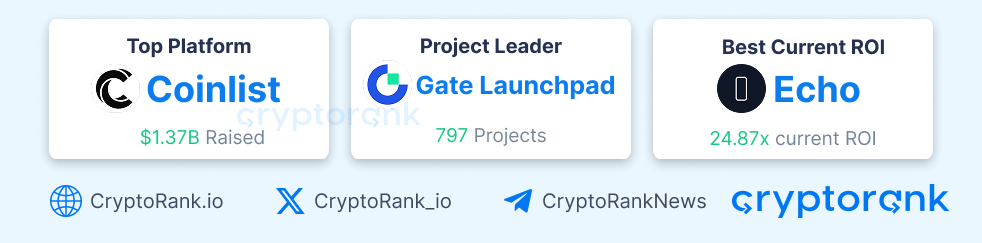

Launchpad 리더: 자본이 집중된 곳

공모 세일 건수는 시장 활동에 대한 거시적인 관점을 제공하지만, 자금 조달 플랫폼을 보면 사이클 전반에 걸쳐 실제로 자본이 어디에 집중되었는지 알 수 있다.

CryptoRank MCP로 제작됨

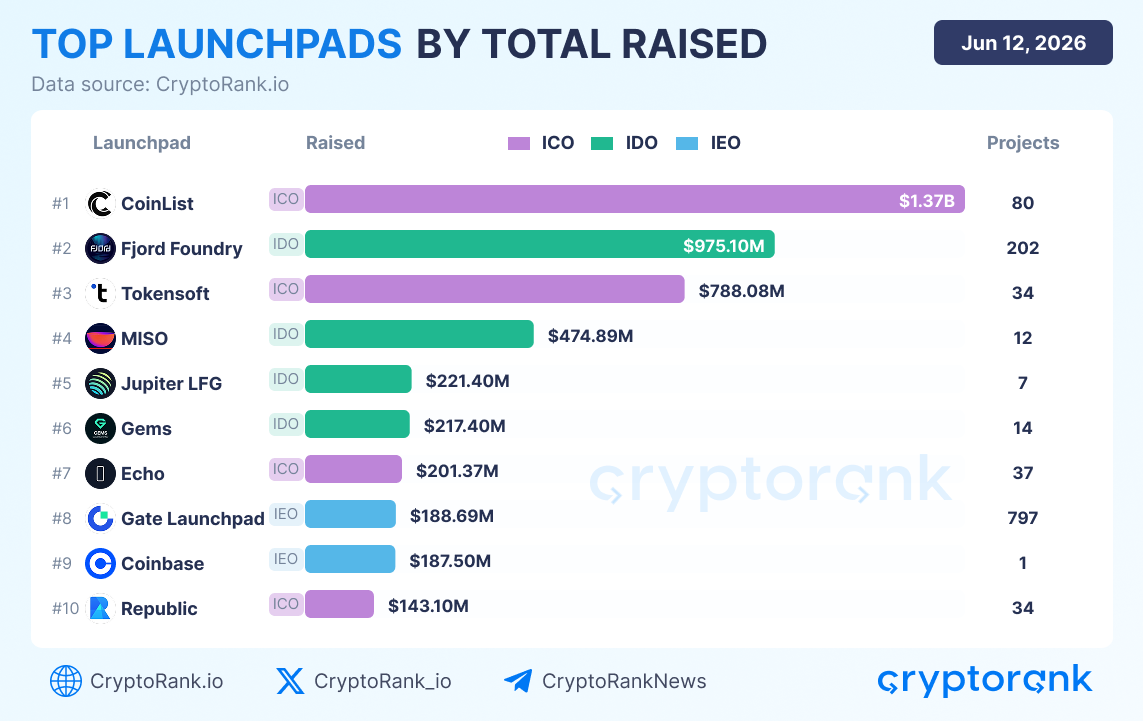

CoinList는 총 공개 조달액 기준으로 여전히 최대의 공모 플랫폼이며, 80개 프로젝트를 통해 약 $1.37B를 조달하는 데 기여했다. 많은 경쟁사보다 런칭한 프로젝트 수는 훨씬 적음에도 불구하고, CoinList는 업계에서 가장 큰 규모의 자금 조달 라운드를 지속적으로 유치하고 있다.

2위는 Fjord Foundry가 차지하고 있으며, 202개 프로젝트를 통해 거의 $975M을 조달했다. 이는 현재 시장 구조에서 IDO 중심 플랫폼의 역할이 커지고 있음을 보여준다. 이어서 Tokensoft가 34개 프로젝트를 통해 약 $788M을 조달했다.

CryptoRank MCP로 제작됨

조달 자본과 프로젝트 수를 비교하면 흥미로운 대비가 나타난다. CoinList가 조달 규모에서 선두를 달리는 반면, Gate Launchpad는 런칭 수 기준으로 1위를 차지하며, 797개 프로젝트를 호스팅했다. 이는 대형, 자본 집약적인 오퍼링에 집중하는 플랫폼과, 규모 및 분산에 최적화된 플랫폼 간의 차이를 보여준다.

데이터는 또한 리더십이 더 이상 단순히 조달 규모만으로 결정되지 않음을 보여준다. 수익률(ROI) 성과가 점점 더 중요해지고 있다.

CryptoRank MCP로 제작됨

상위 launchpad들 가운데, Echo는 현재 평균 ROI 24.87x로 가장 높은 성과를 내며, 더 크고 오래된 경쟁사들을 크게 앞지르고 있다. 한편, Gems와 CoinList 역시 각각 5.66x, 3.14x ROI로 견고한 성과를 유지하고 있다.

전반적으로 launchpad 환경은 공모 시장의 더 넓은 진화를 반영한다. 자본은 더욱 집중되고, 투자자들은 더욱 선별적으로 변했으며, 플랫폼의 질은 자금 조달 규모 못지않게 중요한 요소가 되고 있다.

결론

IEO/ICO/IDO 시장은 사라진 것이 아니라 진화했다. 2021년에는 주로 리테일 참여에 의해 주도되는 대중적 자본 형성 엔진 역할을 했다. 2022–2023년 동안 시장은 깊은 수축을 겪었다. 2024년에는 런칭 활동이 회복되기 시작했으며, 2025–2026년은 더 집중적이고 자본 집약적이며 선택적인 자금 조달 환경으로의 전환을 보여주었다.

공모 세일의 개수와 프로젝트당 평균 조달액도 그만큼 중요하다.

장기적 추세는 공모 세일 수의 지속적인 감소를 가리키지만, ICO, IDO, IEO에 대한 리테일의 관심은 시장 사이클의 우호적인 단계에서 다시 나타나는 경향이 있다.

CryptoRank MCP로 제작됨

역사적으로, 시장 심리가 개선되고 위험 선호가 확대되는 시기에는 공모 토큰 오퍼링에 대한 참여가 다시 증가하는 경우가 많았다.

동시에 공모 자금 조달은 시간이 지날수록 점점 더 집중되는 양상을 보였다. 과거처럼 수백 개의 소규모 런칭에 분산되는 대신, 자본은 이제 더 좁은 범위의 프로젝트로 유입되고 있으며, 이는 투자자와 자금 조달 플랫폼 모두가 더 선별적인 접근을 취하고 있음을 반영한다.